L’énergie dans les pays en développement : le scénario de l’AIE

Projections

Projections

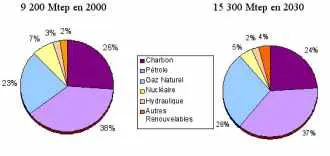

Selon le World Energy Outlook (IEA 2002a), la consommation d’énergie primaire au niveau mondial devrait croître de 1,7 % par an d’ici 2030 pour atteindre près de 15,3 milliards de tonnes équivalent pétrole (tep). Cette croissance est légèrement inférieure au taux observé entre 1971 et 2000 (2,1 %). Les énergies fossiles représenteront toujours de l’ordre de 90 % de la consommation d’énergie primaire en 2030 (figure 1). Le pétrole restera l’énergie la plus utilisée. Il maintiendra sa part de marché actuelle à un peu moins de 40 %. La croissance de la demande de pétrole proviendra avant tout du secteur des transports. Ce secteur représente les trois quarts de l’augmentation de la consommation de pétrole entre 2000 et 2030. Les renouvelables (hors hydraulique), bien qu’affichant la progression relative la plus forte, resteraient relativement marginales dans le bilan des énergies commerciales.

Les pays en développement seront à l’origine d’une part croissante de la demande d’énergie d’ici 2030, passant de 30 % de la consommation mondiale en 2000, à 43 % en 2030 – soit un taux de croissance annuelle de 3 %. Les pays en développement seraient à l’origine des deux tiers de l’augmentation de la consommation mondiale.

Malgré cela, en 2030, l’Amérique du Nord avec une population d’environ 390 millions d’habitants consommera toujours plus d’énergie que la Chine et l’Inde réunies, avec 2,9 milliards d’habitants. La différence sera encore plus flagrante concernant la consommation d’électricité. Les pays en développement consommeront en 2030 près de cinq fois moins d’électricité par habitant que les pays de l’OCDE.

Sans changement de politiques, les émissions mondiales de CO2, principal gaz à effet de serre, augmenteront continuellement dans les prochaines décennies et devraient être en 2030 supérieures de 70 % à leur niveau actuel. Il faut noter l’arrêt de la tendance historique à la décarbonisation de l’énergie.

Ces trente dernières années, les émissions de CO2 ont crû à un rythme annuel de 1,8 % contre 2,1 % pour la consommation d’énergie. Dans les trente prochaines années, la contribution de l’hydraulique et du nucléaire se stabilisant, les émissions de CO2 et la consommation d’énergie devraient croître sensiblement au même rythme.

La faible consommation d’énergie par habitant, caractéristique des pays en développement, est bien synonyme de pauvreté – certainement pas d’efficacité. Au contraire, elle va de pair avec une certaine inefficacité dans l’utilisation des ressources énergétiques, dont témoigne une forte intensité énergétique, ou quantité d’énergie consommée par point de PIB (laquelle reflète aussi, bien entendu, des différences économiques structurelles). Mesurée en tonne équivalent pétrole par milliers de dollars des États-Unis de 1995, cette intensité s’élève à 0,97 en Chine, 0,65 dans le reste de l’Asie, 0,86 en Afrique et 0,65 au Moyen-Orient… tandis que l’Amérique latine avec 0,28 se situe tout près de la moyenne mondiale, tirée vers le bas par les pays de l’OCDE avec 0,19 (mais 0,26 aux États-Unis contre 0,09 au Danemark et Japon), et vers le haut par l’ancienne Union soviétique (1,8)1.

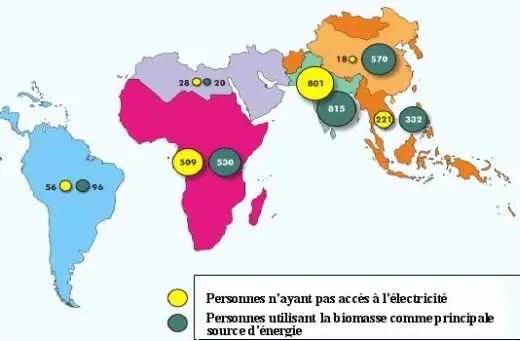

L’accès à l’énergie est un des défis majeurs au début du siècle. On estime aujourd’hui à 1,6 milliard le nombre de personnes n’ayant pas accès à l’électricité (figure 2). En l’absence d’efforts supplémentaires, ce chiffre devrait se maintenir à 1,4 milliard de personnes en 2030. L’absence d’accès à l’électricité mais aussi l’utilisation de la biomasse comme source principale d’énergie dans le résidentiel sont caractéristiques des populations les plus pauvres. Cela freine le développement économique et l’utilisation massive de biomasse pose des problèmes de déforestation dans certaines régions, mais aussi de considérables problèmes de santé publique, car elle est le plus souvent utilisée dans de mauvaises conditions. La pollution à l’intérieur des maisons est un fléau dans de nombreux pays qui touche en premier lieu les femmes et les enfants.

Renouvelables et production décentralisée

Les énergies renouvelables peuvent certainement apporter une importante contribution à l’amélioration du niveau de vie des personnes actuellement loin des réseaux dans les pays en développement.

Cependant, elles doivent se mesurer aux possibilités d’extensions des réseaux, qu’il ne faut pas écarter a priori : tout est ici question de distances et de densités de population. Ce serait surtout une erreur d’exclure les énergies renouvelables de la production centralisée d’énergie. L’Inde est aujourd’hui le cinquième pays pour la puissance éolienne installée en réseau. De vastes ressources en biomasse aujourd’hui peu ou mal exploitées pourraient fournir demain gaz, électricité et chaleur industrielle.

Enfin, de nombreux pays bien ensoleillés (Algérie, Égypte, Mexique, Inde, etc.) examinent actuellement les possibilités offertes par les centrales solaires à concentration utilisant un cycle thermodynamique. Des centrales de ce type existent en Californie (350 MW), d’autres seront bientôt en construction au Nevada et en Espagne. Elles produisent un kWh bien moins coûteux que l’électricité photovoltaïque – quoique plus cher que leurs concurrents fossiles – tout en » garantissant la puissance » au moment désiré grâce à un combustible d’appoint ou simplement au stockage de la chaleur solaire. Elles pourraient prendre une part significative dans l’approvisionnement des villes du tiers-monde dont les besoins électriques croissent rapidement, voire alimenter les régions limitrophes plus riches prêtes à payer plus cher l’électricité verte.

Implications pour les marchés énergétiques

Les pays en développement jouent un rôle croissant dans la consommation d’énergie, mais un rôle plus important encore dans l’approvisionnement énergétique mondial. Si globalement les ressources pétrolières (conventionnelles et non conventionnelles) semblent suffisantes pour satisfaire la demande, ces ressources sont réparties de façons très inégales. Les pays OPEP du Golfe représentent à eux seuls plus de 40 % des ressources mondiales de pétrole. Aussi, la production de ces régions devra dans les prochaines décennies couvrir une part de plus en plus importante de la production mondiale. La part dans la production mondiale des pays OPEP du Moyen-Orient passerait de 28 % en 2000 à 43 % en 2030. À cette prépondérance du Moyen-Orient sur le marché pétrolier s’ajoute le rôle clé de cette région pour les approvisionnements gaziers. Le Moyen-Orient deviendra en 2030 le plus gros exportateur de gaz naturel et interviendra sur les principaux marchés gaziers. La concentration de la production dans un nombre limité de pays et le risque géopolitique élevé de la région soulèvent des interrogations sur la sécurité future des approvisionnements.

La part croissante des pays en développement dans la consommation mondiale aura des implications pour les marchés énergétiques, où la Chine et l’Inde, en particulier, seront des acteurs majeurs. Les importations de pétrole de ces deux pays en 2030 devraient représenter plus de 15 millions de barils par jour, l’équivalent des exportations actuelles de pétrole brut du Moyen-Orient. Cela modifiera les rapports de force sur les marchés énergétiques où les pays de l’OCDE ne seront plus les seuls » gros consommateurs « .

Des besoins d’investissements considérables

Des investissements considérables seront nécessaires pour assurer l’approvisionnement des marchés, et ce à tous les stades de la chaîne énergétique, de l’exploration et production, à la distribution. La croissance de la demande d’énergie nécessitera le développement de nouvelles capacités de production et d’infrastructures de transport pour faire face à l’augmentation des échanges mondiaux. Selon l’Agence internationale de l’énergie (IEA 2003), près de 8 000 milliards de dollars devront être investis dans les secteurs du pétrole, du gaz naturel, du charbon et de l’électricité.

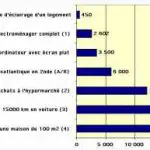

FIGURE 3

Investissements énergétiques en pourcentage du PIB

Concentrant à la fois l’essentiel de la croissance de la consommation mais aussi de la production d’énergies fossiles, la majorité de ces investissements devra se faire dans les pays en développement. Même si 40 % de ces projets concernent l’exportation d’énergies vers les pays industrialisés, le financement ne sera pas toujours aisé à trouver. En particulier pour le secteur électrique où plus de 2 064 milliards de dollars seront nécessaires pour la réalisation de 2 300 GW de nouvelles capacités.

Globalement, l’investissement nécessaire dans le secteur énergétique s’élèvera à plus de 4 % du PIB en Afrique, à plus de 2 % dans la plupart des pays en développement. (figure 3).

Même si l’épargne intérieure, qui constitue la principale source de capitaux pour l’investissement dans des projets d’infrastructures, dépasse largement les besoins d’investissement du secteur de l’énergie, la concurrence des autres secteurs de l’économie rend ce financement plus incertain. Les besoins financiers pour réaliser les projets énergétiques dans les économies en transition et les pays en développement sont beaucoup plus grands, par rapport à la taille de leurs économies, que dans les pays de l’OCDE. En général, les risques d’investissement y sont également plus élevés, en particulier quand il s’agit de la fourniture d’électricité dans le secteur résidentiel ou de projets d’approvisionnement en gaz. Dans ces pays, rares sont les États qui pourraient financer intégralement l’investissement nécessaire. Les possibilités d’emprunt auprès de prêteurs nationaux privés sont souvent limitées lorsque les marchés financiers sont peu développés. Les risques de change, l’instabilité économique et politique, ainsi que des régimes juridiques et réglementaires incertains freinent les entrées de capitaux. Les administrations nationales confrontées à de fortes sollicitations budgétaires peuvent être tentées de taxer excessivement l’exploitation des ressources naturelles nationales, ce qui aurait pour effet d’enrayer l’investissement.

Implications climatiques

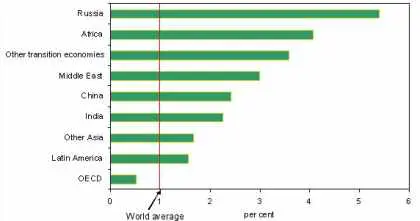

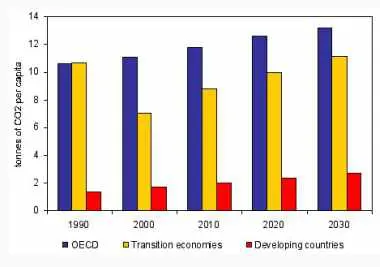

FIGURE 4

Émissions de CO2 par habitant

Pouvant atteindre 47 % en 2030, la part des pays en développement sera légèrement plus importante en matière d’émissions de CO2 qu’en matière de consommation d’énergie primaire, en raison d’une plus grande proportion de charbon. Les pays en développement fourniront les deux tiers de l’accroissement des émissions annuelles au niveau mondial. Les émissions par habitant resteront pourtant très inférieures dans les pays en développement (figure 4). Il convient d’éviter ici les discours accusateurs, d’autant que ce sont moins les émissions directes que la lente accumulation des gaz à effet de serre dans l’atmosphère qui entraîne les changements climatiques ; la responsabilité historique des pays industriels est plus grande encore. Que le protocole de Kyoto entre finalement en vigueur ou non, les objectifs de la convention sur les changements climatiques nécessiteront d’autres étapes, et à long terme une profonde décarbonisation de nos économies. Les potentiels des économies d’énergie, du nucléaire, des énergies renouvelables, et la capture et le stockage du gaz carbonique devront tous être mis à profit si l’on veut maîtriser les changements climatiques et démentir les projections de l’AIE évoquées ci-dessus.

Bien sûr, ce problème mondial devra trouver des solutions mondiales, et il serait inutile de mettre sur les pays industriels des contraintes d’émissions toujours plus sévères si l’on ne s’accorde pas sur des mécanismes qui permettront également aux pays en développement de maîtriser la croissance de leurs émissions – ne serait-ce que du fait des délocalisations de certaines activités fortement consommatrices d’énergie vers des régions non régulées2. Les échanges de permis d’émissions, parce qu’ils permettent précisément de focaliser l’attention des négociateurs sur une répartition » juste « , c’est-à-dire acceptable, des émissions autorisées aux uns et aux autres, tout en laissant aux mécanismes de marché le soin de rediriger les efforts de réduction d’émissions là où ils sont les moins coûteux, c’est-à-dire en large part dans les pays en développement, pourront faciliter la recherche de solutions acceptables par tous.

Mais il conviendra d’imaginer et déployer, pour les pays en développement mais aussi, de façon sans doute différente, pour les pays industriels les plus réticents, des solutions3 qui tiennent le plus grand compte des incertitudes et controverses sur les coûts de réduction d’émissions – c’est-à-dire de la perception par les pays en développement d’un risque pour le développement économique, risque aussi inacceptable que le risque climatique lui-même.

______________________________________

1. Cependant, si l’on exprime les PIB en parité de pouvoir d’achat, les écarts sont bien plus serrés : l’intensité énergétique de la Chine tombe à 0,24 tep/$, le reste de l’Asie à 0,21, l’Amérique latine à 0,17, l’Afrique à 0,32, le Proche-Orient à 0,39, l’ancienne Union soviétique à 0,56 et l’OCDE à 0,22.

2. Le » mécanisme de développement propre » du protocole de Kyoto ne peut suffire à enrayer ces délocalisations, car il base la création de » crédits d’émissions » sur la comparaison avec les standards des pays en développement et non ceux des pays industriels.

3. Par exemple, l’indexation partielle des émissions sur la croissance économique, le prix plafond pour les pays industriels et, pour les pays en développement, les engagements » non contraignants » permettant des échanges de permis sous condition (voir IEA, 2002b).