Gestion de fortune : quelles pistes pour le redressement ?

Longtemps considérée comme une activité stable et fortement rentable, la gestion de fortune est entrée dans une zone de turbulences depuis le début de la crise financière. Baisse du PNB et chute de la rentabilité ont révélé la fragilité de certains modèles économiques et remis la recherche d’efficacité à l’ordre du jour.

Le Boston Consulting Group a mené une étude auprès de 60 gestionnaires de fortune. Un rapport publié en juillet 2002 en présente les principaux enseignements et explique comment certains acteurs ont su réagir au retournement de conjoncture mieux que leurs concurrents.

Une année noire pour la richesse des ménages

L’éclatement de la bulle financière a mis un terme à la croissance régulière de la richesse des ménages. Au cours de l’année 2001, elle a baissé de 4,4 %, soit une destruction de richesse de 2 900 milliards de dollars au niveau mondial. L’Amérique du Nord a été la moins touchée, avec une baisse inférieure à 0,5 %, alors que l’Europe et l’Amérique du Sud ont connu une baisse de 2,5 % et 3 % respectivement. Quant à l’Asie, c’est elle qui a le plus souffert, avec une baisse de 10,9 %.

Au niveau mondial, les ménages fortunés ont été sévèrement affectés par la destruction de richesse : leurs avoirs ont fondu de 5,6 % et ils sont désormais 2 millions de moins à dépasser le seuil de 250 000 dollars de patrimoine (seuil retenu ici pour la définition des ménages fortunés). La France est l’un des pays européens les plus concernés, avec une baisse du nombre de ménages fortunés de 10,6 %, soit le double de la moyenne du continent.

L’interruption de la période d’enrichissement des ménages, et particulièrement des plus fortunés d’entre eux, a porté un coup d’arrêt à la croissance de l’activité de gestion de fortune.

Une détérioration des résultats des banques privées

Conséquence du retournement de conjoncture, les revenus des activités de banque privée ont baissé en 2001. D’une part, le montant des actifs sous gestion a diminué, amputant mécaniquement les revenus tirés de la gestion. D’autre part, les investissements ont été réorientés vers des produits à marges plus faibles (obligations, dépôts…). Enfin, les clients sont devenus plus exigeants : moins fidèles, ils négocient beaucoup plus systématiquement les frais et les mandats ; plus inquiets, ils aspirent à un suivi de meilleure qualité.

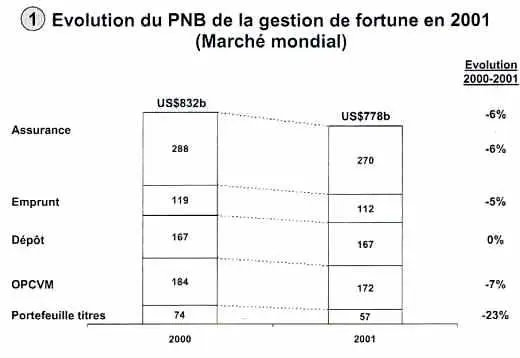

Le PNB des gestionnaires de fortune de notre échantillon a baissé de 6 % dans le monde et de 14 % en Europe (voir graphique 1).

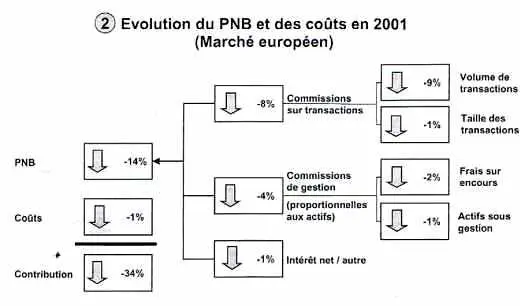

En Europe, où les coûts ont baissé de 1 % en 2001, la chute de la contribution a atteint 34 % (voir graphique 2).

Certains acteurs toujours très rentables

Au sein de notre échantillon, les écarts de rentabilité vont de 1 à 2,5 pour les banques européennes. Des raisons structurelles expliquent en partie ces différences. Par exemple, les effets d’échelle peuvent donner un avantage aux établissements les plus importants. Cependant, de réelles différences d’efficacité existent, comme le montrent les écarts importants de productivité constatés entre les activités de back-office et de middle-office d’acteurs de taille comparable.

Dans notre échantillon, certains gestionnaires de fortune ont continué de croître avec un retour sur fonds propres de plus de 20 %. L’analyse détaillée de leurs modes de fonctionnement permet de comprendre les raisons de leurs succès et de dégager des pistes pour l’amélioration de la performance.

Segmenter et cibler

L’approche suivie par les gestionnaires de fortune pour répondre aux besoins de leurs clients est de plus en plus différenciée : Family Offices pour les patrimoines de plus de 100 millions d’euros, approche » sur mesure » dans des centres de gestion de fortune pour les Very High Net Worth (5 millions d’euros et plus), suivi » personnalisé » pour les High Net Worth (1 million d’euros et plus), et enfin service de type banque de réseau pour les Affluents (250 000 euros et plus).

Les gestionnaires de fortune les plus performants ont réussi à adapter leur modèle de service, et donc leur modèle économique, au(x) segment(s) qu’ils ciblent. Ils sont aussi plus rigoureux dans la sélection de leurs clients. Aujourd’hui, deux tiers des établissements de notre échantillon gèrent des patrimoines en dessous de leur seuil de gestion déclaré.

En moyenne, 70 % des comptes sont en dessous du » cœur de cible » que se fixent les gestionnaires et 50 % d’entre eux n’atteignent pas le seuil minimum de gestion déclaré. L’idée que de » petits comptes » peuvent se développer pour atteindre un jour le seuil de gestion est séduisante, mais elle n’est souvent qu’un leurre : nos analyses montrent que 50 % des comptes en dessous du seuil de gestion l’étaient déjà trois ans auparavant.

S’attaquer aux coûts

La plupart des banques privées n’ont pas encore pris la mesure de l’effort de réduction des coûts qui s’impose. Au niveau mondial, alors que le PNB a baissé en 2001, les coûts ont continué d’augmenter en moyenne de 2 %. L’étude révèle que seule une faible minorité de gestionnaires considère que la réduction des coûts est un enjeu stratégique prioritaire, la grande majorité d’entre eux préférant une stratégie de croissance du portefeuille de clients. Un important potentiel de réduction des coûts existe dans l’ensemble des fonctions, les banques privées les plus performantes ont déjà commencé à s’y attaquer.

Renforcer l’efficacité des conseillers

Les conseillers de clientèle coûtent cher, ils représentent en moyenne 40 % des coûts d’une banque privée. Plusieurs leviers permettent de renforcer leur efficacité. Les conseillers de clientèle passent moins de 50 % de leur temps avec leurs clients : l’allégement des tâches administratives doit leur permettre de consacrer plus de temps au développement commercial. Ensuite, notre étude montre qu’organiser les conseillers en équipes permet de travailler plus efficacement, avec un optimum pour des équipes de quatre à six conseillers. Or, près de 80 % des banques privées fonctionnent encore sur le modèle du conseiller unique.

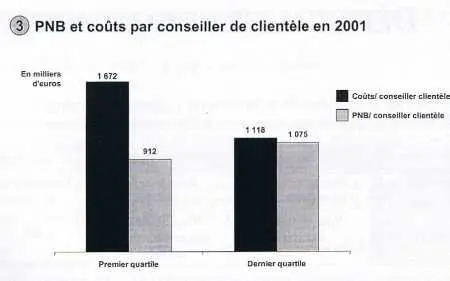

Notre étude montre que les acteurs les plus performants ont des conseillers capables de générer un PNB supérieur tout en coûtant moins cher en moyenne que ceux de leurs concurrents (graphique 3).

En optimisant l’efficacité de leurs réseaux de conseillers, ces acteurs sont ainsi parvenus à construire à la fois un avantage de coûts et un avantage de revenus.

Reprendre en main la tarification

La tarification est un levier important d’amélioration de la rentabilité. Les gestionnaires américains dont les revenus dépendaient surtout des commissions sur transactions ont vu leur rentabilité baisser de 109 % ! Leurs pertes révèlent l’inadaptation de leur structure de tarification aux conditions de marché.

La tarification est un levier important d’amélioration de la rentabilité. Les gestionnaires américains dont les revenus dépendaient surtout des commissions sur transactions ont vu leur rentabilité baisser de 109 % ! Leurs pertes révèlent l’inadaptation de leur structure de tarification aux conditions de marché.

Même si les banques européennes ont été moins touchées, elles doivent néanmoins faire évoluer leurs grilles tarifaires afin de se prémunir contre ce type de risques.

La rigueur dans l’application des conditions tarifaires est tout aussi primordiale que la structure de la grille. Trop souvent laissés à la libre appréciation du conseiller, les taux des commissions peuvent varier de 1 à 2 pour des clients comparables au sein de la même institution. Les acteurs qui ont entrepris des démarches de rationalisation de leur politique tarifaire ont souvent pu améliorer leur rentabilité de plus de 10 %.

Adapter les gammes de produits

La demande des clients a évolué avec la crise financière. Les produits dits » décorrélés » (hedge funds, private equity) suscitent un intérêt croissant de la part des investisseurs.

Soutenus par un effort de marketing adéquat, ces nouveaux produits à fortes marges offrent un potentiel de croissance significatif. Leur introduction va augmenter la complexité déjà importante des gammes des gestionnaires de fortune. Elle engendre mécaniquement une augmentation des coûts de gestion : multiplication des interfaces avec des fournisseurs externes, besoin croissant de formation des conseillers, complexité accrue du reporting, hausse du nombre de campagnes marketing nécessaires…

Pour y faire face, les banques les plus performantes de notre échantillon ont une gestion active de leur gamme et préfèrent éliminer certains produits pour mieux maîtriser leurs coûts de gestion.

Préparer l’avenir

Comme d’autres secteurs, la gestion de fortune traverse une zone de turbulences : les modèles économiques sont remis en cause, certains modèles de service se révèlent inadaptés, la concurrence s’intensifie… À moyen terme, le marché de la gestion de fortune devrait cependant se remettre à croître. Certains acteurs mettront la période actuelle à profit pour adapter leurs modèles de service aux clients qu’ils ciblent, réduire leurs coûts, repenser l’organisation de leurs réseaux de conseillers, faire évoluer leurs gammes de produits et leurs tarifs…

Ils sortiront renforcés de la phase de consolidation qui s’annonce et seront les mieux placés pour bénéficier de la reprise du marché.

Articles similaires :

Banque de marché et analyse stratégique…le mariage de la carpe et du lapin ?

Banque de marché et analyse stratégique…le mariage de la carpe et du lapin ?

Risk Management et transparence des risques financiers

L’externalisation du patrimoine immobilier d’entreprise

Huit grandes tendances mondiales appelées à changer l’économie bancaire

La consolidation des Bourses de valeurs en Europe*

Risk Management et transparence des risques financiers

L’externalisation du patrimoine immobilier d’entreprise

Huit grandes tendances mondiales appelées à changer l’économie bancaire

La consolidation des Bourses de valeurs en Europe*