La consolidation des Bourses de valeurs en Europe*

Les récents projets de fusion entre Bourses de valeurs en Europe ont soulevé de nombreuses interrogations et débats à tous niveaux : considérations nationales, convergence réglementaire, valeur pour les actionnaires…

C’est pourquoi, il semble opportun de recentrer le débat sur les impacts stratégiques et opérationnels de telles consolidations pour tous les utilisateurs des Bourses et des infrastructures de marché, c’est-à-dire les émetteurs, les investisseurs, les banques, les courtiers et les conservateurs.

GLOSSAIRE

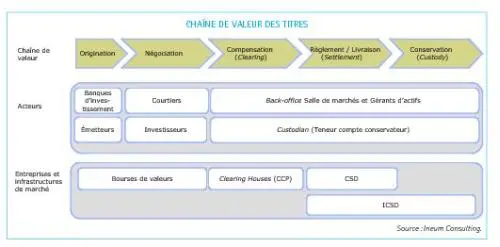

Les entreprises de marché et les infrastructures postmarché en Europe peuvent être regroupées en quatre catégories :

• les Bourses ayant pour objectif de déterminer les prix en faisant rencontrer l’offre et la demande ;

• les Chambres de clearing (ou CCP pour Central Counterparty) qui ont pour fonction de compenser les transactions et d’être garantes du risque de contrepartie ;

• les Dépositaires centraux (ou CSD pour Central Securities Depository) qui prennent en charge le règlement-livraison des titres et qui assurent le dénouement des transactions ainsi que la tenue de comptes interbancaires ;

• les Dépositaires centraux internationaux (ou ICSD pour International Central Securities Depository) en charge du règlement-livraison des EuroBonds.

Un secteur en pleine mutation

Avant d’analyser en détail les incidences du rapprochement des Bourses, il est nécessaire de faire le point sur le contexte actuel de l’industrie boursière qui est en train de subir une profonde mutation.

Une des premières étapes de cette mutation a été le changement du statut des sociétés gérant les Bourses de valeurs. Elles ont peu à peu abandonné leur statut de sociétés coopératives détenues par leurs utilisateurs au profit d’entreprises cotées détenues par des institutionnels et des investisseurs.

Cette première étape a préparé la voie à des mouvements de rationalisation et de restructuration notamment par le biais de fusions entre entreprises de marché.

Le premier mouvement concret a été la constitution d’Euronext en 2000 qui a été suivie par d’autres initiatives. Ces dernières ont mis le marché en ébullition (cf. encadré ci-après).

Que recherchent les dirigeants des Bourses de valeurs par le biais de fusions ? Les arguments suivants sont souvent avancés :

• une couverture géographique plus large,

• une complémentarité des produits et marchés,

• un accroissement de la liquidité qui attire plus d’émetteurs et d’investisseurs entraînant une hausse d’introductions en Bourses et une augmentation des volumes de transactions (en particulier transfrontalières),

• des synergies informatiques par la mutualisation des plates-formes de négociation,

• plus récemment, le besoin d’atteindre une taille critique pour concurrencer les plates-formes de transactions alternatives dans le contexte de la MiFID1 en Europe et de REG NMS2 aux USA.

Concurrence qui est déjà bien réelle car les initiatives se multiplient :

• une alliance de sept banques d’investissement a prévu de lancer en novembre 2007 une plate-forme alternative de négociation d’actions européennes, destinée à terme à traiter 30 % des ordres sur ce segment de marché…,

• un consortium de neuf banques d’investissement a annoncé la création d’un système de diffusion de données relatives aux transactions boursières de gré à gré en Europe.

Autant d’arguments séduisants pour les actionnaires mais qui ne tiennent pas suffisamment compte des attentes des utilisateurs et des enjeux en termes d’infrastructures européennes.

Une consolidation nécessaire du postmarché

Alors que la consolidation des Bourses de valeurs ne doit pas nécessairement passer par une consolidation européenne (notamment dans le cadre de la MiFID et de l’ouverture de marchés au niveau mondial), les infrastructures postmarché doivent quant à elles se consolider au niveau européen afin de créer un CCP et un CSD européen permettant :

• de réduire les coûts de compensation et de règlement-livraison,

• de gérer un seul pool de collatéral,

• de réduire les coûts internes par rationalisation des processus et des systèmes.

Mais cette consolidation rencontre de nombreux freins :

• une opposition du modèle intégré verticalement (silo domestique allemand par exemple) par rapport au modèle intégré horizontalement (modèle Euronext par exemple),

• des différences structurelles entre pays (règles, conventions, droit, fiscalité) : les » Giovannini Barriers « ,

• une confusion des rôles et des règles de concurrence à revoir (notamment au niveau des ICSD3).

Malgré ces freins, une première étape de consolidation s’est déjà réalisée avec la constitution d’Euroclear (qui regroupe les CSD français, hollandais et belge) et avec le lancement du projet ESES qui sera le système unique de règlement-livraison sur la zone Euronext.

Récemment, un nouveau coup d’accélérateur a été donné presque au même moment par la Commission européenne (Code de bonne conduite de Mc Creevy) et par la BCE (Target 2 Securities : système unique de règlement- livraison sur la zone euro) pour avancer vers cette consolidation.

Les impacts de la consolidation des Bourses

C’est dans ce contexte complexe que se joue l’avenir du paysage financier européen.

Au-delà des enjeux nationaux et des enjeux financiers pour les actionnaires des Bourses, il semble opportun d’identifier les impacts et les enjeux pour les utilisateurs qui sont sur le point de subir une profonde mutation de leur environnement.

Deux projets ont été envisagés :

• le NYSE qui finalise actuellement son offre d’acquisition d’Euronext,

• dans le même temps, Deutsche Börse qui a proposé un nouveau projet pour fusionner avec Euronext.

À l’heure où nous mettons sous presse, la Deutsche Börse a retiré son offre sur Euronext. Il nous semble tout de même opportun d’analyser les impacts stratégiques de ces deux offres sur chaque activité de la chaîne de traitement des titres, cette analyse devant permettre de mieux appréhender les impacts et enjeux engendrés par la fusion entre Euronext et NYSE.

Origination

Euronext + NYSE

Le marché primaire d’Euronext devrait profiter du phénomène de « de-listing » des émetteurs américains souhaitant éviter la contraignante loi Sarbanes-Oxley qui s’applique aux actions cotées sur le NYSE.

De plus, la constitution de la première Bourse mondiale en termes de capitalisation et de volumes aura de sérieux atouts pour attirer des émetteurs et des investisseurs bien audelà de l’Europe et des USA.

Car ne nous trompons pas, dans leur rôle d’intermédiaires entre offre et demande de capitaux, le terrain de jeu des Bourses est désormais mondial avec de nouveaux bassins d’épargne et de besoins en capitaux en Inde, en Chine ou Dubaï, par exemple.

Selon Salomon Mizrahi, président de Sterway Associés, cet argument paraît faire du sens. » Cela devrait donner de nouvelles opportunités à nos intermédiaires financiers. Bien sûr la concurrence avec la City, et avec les banques d’affaires anglo-saxonnes sera rude, mais ne l’est-elle pas déjà, et ne le sera-t-elle pas autant, sinon plus, dans un contexte boursier confiné à l’Europe continentale ? »

Concernant ce rapprochement, l’inquiétude des émetteurs réside plus dans la réglementation qui sera appliquée sur leurs titres. Les précisions récemment apportées par Euronext et NYSE (la création d’un dispositif comprenant une fondation de droit néerlandais et d’un trust américain) ainsi que les discussions en cours entre les régulateurs américains et européens devraient garantir une indépendance des deux marchés. Mais jusqu’à quand ?

En effet, même si les carnets d’ordres seront séparés entre Euronext et NYSE, les titres seront échangés sur une plateforme de négociation commune. Il est probable que le régulateur américain souhaitera avoir un droit de regard sur cette plate-forme…

Euronext + Deutsche Börse

Dans le cas d’un rapprochement avec DB, le seul fait de constituer une nouvelle Bourse paneuropéenne ne sera peut-être pas un argument suffisant pour attirer des nouveaux émetteurs étrangers.

De plus, dans le cadre d’une fusion éventuelle entre le LSE et Nasdaq (ou NYSE), le nouveau groupe constitué sera un sérieux concurrent sur le marché primaire actions.

En revanche, Euronext et DB seront largement dominants sur les marchés dérivés européens et sur son marché primaire, ceci devant profiter aux banques européennes ayant de fortes compétences en la matière.

Mais cette position dominante pourrait donner lieu à une intervention du régulateur forçant Euronext à revendre le marché dérivé britannique « Liffe » (la revente d’Eurex étant improbable car trop imbriqué entre la négociation et la compensation).

En termes de réglementation, ce scénario favoriserait une convergence européenne. Mais l’intégration du régulateur allemand au sein du collège de régulateurs Euronext doit être traitée car la DB est régulée par deux instances : la BAFIN (Autorité allemande de surveillance du secteur financier) et le Land de Hesse. Ce dernier ayant des préoccupations autres que la surveillance de la Bourse (le maintien de l’emploi par exemple).

DATES CLÉS

• SEPTEMBRE 2000

Les Bourses d’Amsterdam, de Bruxelles et de Paris fusionnent pour former Euronext, la première Bourse transnationale.

• JANVIER 2002

Euronext rachète le Liffe, marché spécialisé sur les dérivés à Londres.

• FÉVRIER 2002

Euronext fusionne avec la Bourse portugaise.

• FIN 2003

La Bourse de Stockholm (OMX) acquiert les Bourses de Finlande, Lettonie, Estonie.

• 2004

Les Bourses de la Lituanie et du Danemark rejoignent le groupe OMX.

• MAI 2004

Acquisition de la Bourse de Budapest par la Bourse de Vienne.

• DÉCEMBRE 2004

Le London Stock Exchange (LSE) rejette une offre de rachat de Deutsche Börse.

• FÉVRIER 2005

Euronext présente une offre de rachat du LSE.

• MARS 2005

Deutsche Börse renonce au rachat du London Stock Exchange.

• DÉCEMBRE 2005

Euronext et Deutsche Börse confirment des discussions sur un éventuel rapprochement sans aboutir.

• MARS 2006

Le Nasdaq retire son offre d’achat sur le LSE.

• MAI 2006

– Deutsche Börse officialise une proposition de fusion avec Euronext.

– Le Nasdaq annonce détenir 25 % du LSE.

– Le NYSE propose une offre publique d’achat sur Euronext avec le consentement de ses dirigeants.

• AOÛT 2006

Introduction en Bourse prévue et confirmée pour Borsa Italiana.

• SEPTEMBRE 2006

Nasdaq a la possibilité de lancer une nouvelle offre sur le LSE.

• OCTOBRE 2006

– Publication du rapport Lachmann qui préconise un scénario alternatif.

– OMX acquiert 10% de la Bourse d’Oslo.

– Fusion du CME et du CBOT.

Négociation

Euronext + NYSE

Dans le cas d’un rapprochement avec le NYSE, la liquidité devrait s’en trouver augmentée mais dans une faible mesure car les carnets d’ordres ne seront pas fusionnés, deux devises cohabiteront et le décalage horaire ne permettra pas de concentrer les transactions sur une journée. De plus, la MiFID et REG NMS viendront fragmenter la liquidité de part et d’autre de l’Atlantique.

En ce qui concerne les pratiques de marché, elles devraient évoluer pour le NYSE qui basculerait vers un système tout électronique grâce à la mise à disposition de la technologie d’Euronext et à la mise en commun de plates-formes de négociation.

Les banques et courtiers profiteront du » cross-membership » qui leur donnera accès aux deux marchés et devrait augmenter le volume des transactions transfrontalières.

La constitution d’un pôle concurrent du type LSE-Nasdaq-DB devrait exacerber la concurrence et entraîner une baisse des coûts de négociation pour les courtiers et les banques. Cependant, Euronext-NYSE n’a pas avancé de chiffres pour le moment.

Concernant les marchés dérivés, il y a une réelle opportunité de développement pour les banques françaises et européennes qui sont très compétentes en la matière. Certains voient plutôt un risque que ces activités soient reprises à bon compte par les banques américaines.

Les activités d’arbitrage devraient augmenter grâce à la mise en place de systèmes électroniques intégrés facilitant les arbitrages automatiques sur devises (euro vs. dollar) ou entre pays : augmentation prévue de 20% sur Euronext selon Euronext-NYSE.

Euronext + Deutsche Börse

La constitution d’une Bourse européenne Euronext + DB devrait améliorer la liquidité du marché grâce à des horaires d’ouverture concentrés sur une journée (à la différence de NYSE-Euronext où la journée de Bourse serait beaucoup plus étalée dans le temps à cause du décalage horaire), la constitution d’un carnet d’ordres unique et l’utilisation d’une seule monnaie.

Les utilisateurs auront accès plus facilement aux marchés Euronext et DB qui seront regroupés sur des platesformes communes.

DB propose ainsi d’utiliser la plateforme allemande Eurex pour les dérivés et celle d’Euronext (NSC) pour les actions ; DB s’engageant à baisser les coûts de transaction de 25% pour les utilisateurs.

Comme indiqué plus haut, Euronext-DB sera leader sur les marchés de dérivés mais il existe un risque de position dominante et donc de revente du Liffe.

Concernant les activités d’arbitrage, les arbitrages entre les titres simultanément cotés sur DB et Euronext disparaîtront. Les systèmes étant électroniques pour les actions et les dérivés, ils devraient faciliter les arbitrages automatiques réalisés par les banques et gérants d’actifs.

Clearing et Settlement

Euronext + Nyse

La fusion Euronext – Nyse favoriserait un rapprochement entre les CCP LCH Clearnet et NSCC (compensateur américain) ainsi qu’un rapprochement entre dépositaires centraux (Euroclear avec DTC). Ces mouvements homogénéiseraient les pratiques de postmarché et faciliteront notamment le dénouement des transactions pour les brokers américains et européens (qui pourraient donc traiter les titres Euronext et NYSE en domestique).

À l’inverse, il est clair que cela ralentirait le projet de consolidation du postmarché européen et que cela ne résoudrait pas les problèmes de concurrence soulevés par les ICSD.

Cependant, cette création de « ponts » entre compensateurs et CSD présente une probabilité de réalisation assez faible compte tenu du fait que les carnets d’ordres seront séparés et qu’aucun projet n’est prévu par Euronext-NYSE sur le sujet.

Euronext + Deutsche Börse

Un rapprochement Euronext-DB devrait permettre la constitution d’un unique CCP (fusion entre LCH-Clearnet avec Eurex Clearing ou spécialisation avec LCH-Clearnet pour les actions et Eurex Clearing pour les dérivés). Mais il s’agit d’un projet complexe car le modèle DB est très imbriqué entre les systèmes de négociation, compensation et règlement-livraison, nécessitant une phase préalable de désimbrication.

Concernant les CSD, une fusion Euroclear-Clearstream ne sera envisageable que si les règles de gouvernance et la répartition des activités concurrentielles et d’intérêt public sont clarifiées. Cela nous renvoie donc au projet européen de consolidation des CCP et des CSD qui nécessite une approche commune et guidée.

Quelle que soit l’issue de la fusion (NYSE ou DB), Salomon Mizrahi estime que » la consolidation à terme des infrastructures postmarché est probablement inévitable, surtout les centrales dépositaires nationales (CSD) qui ne sont pas soumises à un objectif de profit ni à la concurrence. Cette consolidation est déjà en marche et se poursuivra, quelles que soient les évolutions au niveau des entreprises de marché. Pour preuve, le projet Target 2 Securities de la Banque centrale européenne qui constituerait, s’il est confirmé, une étape décisive dans cette évolution « .

Conservation (Custody)

Les custodians (teneur de comptes conservateurs) seront surtout concernés dans leur activité de » local custody « . En effet, la création d’un carnet d’ordres unique facilitera la collecte d’ordres et permettra de traiter en domestique ce qui était international auparavant.

De plus, les opérations sur titres seront aussi concernées dans le cadre d’harmonisation entre marchés.

Dans un cas comme dans l’autre (NYSE ou DB), les incidences seront donc ciblées sur l’activité de » local custody « . Dans le cas du scénario Nyse, les global custodians américains (leaders mondiaux) seront donc bien armés pour attaquer le marché européen. Dans le cas du scénario DB, les global custodians européens pourront faire valoir leur connaissance des marchés européens pour concurrencer les autres custodians.

Conclusion

Course au leadership des Bourses mondiales ? C’est plutôt une bataille européenne qui bat son plein.

Le rapport Lachmann en a posé les bases récemment, en proposant une solution consensuelle européenne polycentrique, spécialisant les trois marchés (Euronext, Deutsche Börse et Borsa Italiana) par produits.

Quel que soit le scénario, quelques fondamentaux à ne pas perdre de vue :

• garantir à l’Europe financière une indépendance géopolitique et réglementaire même dans un scénario NYSE,

• être lucide sur l’ampleur des incidences coûts » d’exécution-conservation » pour l’utilisateur final,

• ne pas perturber la dynamique de la construction de l’Europe postmarché qui vient d’être relancée récemment,

• consolider les relations et la communication entre les entreprises de marché et chaque métier concerné (banquiers, courtiers, investisseurs, émetteurs, conservateurs) par de tels rapprochements. Les récents événements ont entraîné des incompréhensions principalement dues à une communication qui n’a pas été assez approfondie auprès des utilisateurs,

• avoir conscience que les véritables enjeux de demain seront mondiaux aussi bien pour les Bourses que pour leurs utilisateurs.

Qui tirera profit de ces grands mouvements ? Ceux qui auront su prendre une longueur d’avance dans l’anticipation de ces enjeux et qui sauront transformer l’ensemble des impacts sur cette chaîne de valeur en opportunités, et elles sont nombreuses…

* Cet article a été publié dans Banque Stratégie, n° 243, décembre 2006.

1. Directive sur les marchés d’instruments financiers en Europe.

2. La réforme américaine REG NMS lève les obstacles à l’automatisation complète des ordres de Bourses.

3. International Central Securities Depository.

Articles similaires :

Un code de bonne conduite pour les fonds spéculatifs

Le Grenelle de l’environnement, un processus complexe et innovant aux résultats incertains

Un code de bonne conduite pour les fonds spéculatifs

Le Grenelle de l’environnement, un processus complexe et innovant aux résultats incertains

Quel avenir pour le secteur électrique au Maroc ?

Le logement : 50 ans de contrastes pour quelle stratégie ?

Devenir et rester une biotech de stature mondiale

Quel avenir pour le secteur électrique au Maroc ?

Le logement : 50 ans de contrastes pour quelle stratégie ?

Devenir et rester une biotech de stature mondiale