Énergie 2005–2015 en Europe : virage vers de nouvaux rivages

Défi pétrole

Défi pétrole

Avant d’aborder les questions de nouveaux rivages et de virages de société et d’entreprise – qui ne vont pas de soi lorsqu’on est dans la conduite au quotidien des affaires – il est utile de prendre quelques lignes pour s’imprégner de la force du contexte à venir, qui nous paraît vite éloigné dans la vie quotidienne des affaires. La situation la moins probable est que les choses continuent linéairement comme elles l’ont fait dans les vingt dernières années.

La dépendance énergétique et l’accès plus difficile au pétrole et au gaz nous posent un premier défi.

La Communauté européenne craint que son taux de dépendance énergétique ne passe de 50 % aujourd’hui à 70 % en 2030, avec les conséquences que l’on sait sur la facture énergétique (encore plus fortes à terme). Les maxima de production ont été passés en pétrole au Royaume-Uni, en Norvège, et en gaz au Royaume-Uni et aux Pays-Bas ; seule la production gazière norvégienne est appelée à croître.

Dans le monde la tension entre la demande et l’offre s’est accrue ces deux dernières années. Le baril de pétrole atteignait 77 dollars à l’heure où nous écrivions ces lignes à la mi-juillet. Ils résultent à la fois d’une demande qui a dépassé les prévisions (croissance aux USA, en Chine, en Inde, croissance mondiale qui a dépassé les 5 % plusieurs années de suite), d’un sous-investissement dans les années quatre-vingt-dix dans l’exploration – production comme dans le raffinage, des tensions géopolitiques (conflit en Irak, en Iran, au Proche-Orient, attitudes nationalistes au Venezuela, en Bolivie, en Russie) et de plusieurs ouragans dont Katrina qui ont réduit les capacités de production du golfe du Mexique.

Enfin la compétition pour l’accès aux ressources tant pétrolières que gazières s’avive entre l’Europe et des pays comme les États-Unis et les puissances asiatiques, voire même avec la Russie, sans mentionner l’émergence des compagnies pétrolières nationales ayant vocation à mieux contrôler l’exploitation de leurs propres ressources, par opposition aux majors internationales historiques.

Les investissements consentis en ce moment dans les technologies de production (smart operations), d’exploration, de raffinage font que les économistes de l’Agence internationale de l’énergie (OCDE) ainsi que l’Energy Information Administration (USA DOE) prévoient une hausse significative des volumes et une baisse partielle des prix actuels jusqu’en 2010, puis à nouveau une hausse progressive et désormais continue des prix.

Toujours est-il que Thierry Desmarest prévient qu’il est peu probable que le baril redescende à 25 $ (c’est une litote). Il anticipe également le peak-oil (maximum de production, avant une baisse inéluctable) d’ici quinze à vingt-cinq ans, avec une production mondiale supérieure de 30 % à la production actuelle. De leur côté les « pessimistes » situent le peak-oil dès 2010–2020 (voire en ce moment pour les plus pessimistes d’entre eux). Rappelons que la croissance de la production ralentira avant l’atteinte du « pic » (qui sera peut-être un plateau bosselé sur plusieurs années) : la tension offre-demande, donc les « chocs-prix » liés au peak-oil précéderont de plusieurs années celui-ci. Au rythme actuel, le peak-gas suivrait d’environ une vingtaine d’années le peak-oil, donc là aussi du vivant de nombre d’entre nous.

Le recours massif au charbon est donc tentant. Il est abondant, avec la croissance actuelle il peut couvrir cent ans de consommation mondiale. Il est déjà la première source d’énergie pour la production de l’électricité, même en Europe (40 % de l’électricité mondiale : 35 % pour l’Europe hors de France, 50 % pour les États-Unis, 75 % pour la Chine). Mais il émet des quantités de gaz à effet de serre supérieures de 40 % à 100 % par rapport au pétrole et au gaz pour le même service rendu. Ce qui nous amène à la deuxième contrainte majeure que nous aurons à anticiper dans chacun de nos secteurs économiques.

Défi climat

La lutte contre le changement climatique constitue le second défi – non le moins redoutable.

Le GIEC1 est la référence mondiale en matière de synthèse scientifique sur la connaissance du climat et de son évolution, sur les impacts du changement qui est à l’œuvre sur le globe et les activités humaines et enfin sur les émissions de gaz à effet de serre ainsi que les moyens de les diminuer. Cet organisme est placé à la fois sous l’égide de l’ONU et de l’Organisation météorologique mondiale. Il a été créé à la demande du G7 en 1988, et tous les pays membres de l’ONU en sont adhérents. Le GIEC publie tous les cinq ans un rapport de synthèse de la connaissance dont chaque mot est soigneusement pesé.

Il résulte de cette synthèse que le changement climatique est déjà là avec certitude. La température moyenne globale a augmenté de 0,6° en un siècle. Les minima nocturnes augmentent encore plus vite (c’est d’ailleurs l’impossibilité de récupérer la nuit qui a causé la mortalité en 2003), les satellites photographient la diminution de la couverture des glaces arctiques, le nombre d’événements climatiques extrêmes par décennie est passé de 13 pour les années soixante à 72 pour les années quatre-vingt-dix, avec des coûts multipliés par dix en dollars constants.

Il résulte de cette synthèse que le changement climatique est déjà là avec certitude. La température moyenne globale a augmenté de 0,6° en un siècle. Les minima nocturnes augmentent encore plus vite (c’est d’ailleurs l’impossibilité de récupérer la nuit qui a causé la mortalité en 2003), les satellites photographient la diminution de la couverture des glaces arctiques, le nombre d’événements climatiques extrêmes par décennie est passé de 13 pour les années soixante à 72 pour les années quatre-vingt-dix, avec des coûts multipliés par dix en dollars constants.

L’Organisation météorologique mondiale a en outre souligné récemment que les années 2001–2005 sont les cinq années les plus chaudes après 1998 depuis que les statistiques de températures ont été créées en 1850.

Mais surtout les scénarios évaluent une hausse des températures supplémentaire d’ici 2100 dans une fourchette 1,4° à 5,8°, selon le type d’évolution économique et sociétale de la planète, soit plusieurs fois ce qui a été observé jusqu’ici. Or il ne s’agit que de moyennes annuelles globales, qui cachent des hausses plus importantes par exemple aux hautes latitudes en hiver, dans les latitudes intermédiaires en été, sur les terres par opposition aux océans, la nuit par opposition au jour.

Quelles conséquences le GIEC considère-t-il comme moyennement à fortement probables ? Dans le bas de la fourchette, des effets positifs ou négatifs apparaissent localement. Dans le haut de la fourchette, ils sont probablement massivement négatifs. Selon que l’on se situe dans le bas ou le haut de la fourchette, la diversité des espèces biologiques devrait se réduire dans quelques pays ou dans une majorité de pays. En effet il leur sera difficile d’évoluer aussi rapidement que le changement climatique. La fréquence des événements extrêmes (inondations, tempêtes, sécheresses…) devrait s’accroître, voire fortement s’accroître au-delà des niveaux actuels, avec des impacts sur la santé et la richesse.

Concernant les inondations dues à des tempêtes côtières, le GIEC évalue par exemple que le nombre d’inondés pourrait passer de 40 millions de personnes par an actuellement à 100 millions si des mesures de protection sont prises, voire 250 millions en l’absence d’investissements supplémentaires. Les impacts sur l’agriculture sont délicats à évaluer, positifs ou négatifs selon les zones pour une augmentation faible des températures, plus certainement négatifs pour les pays en développement (et pour l’ensemble des pays pour des hausses fortes). Du point de vue de la santé, les mortalités hivernales devraient baisser (moins d’hivers rudes), en revanche plus de mortalité serait observée en été. Selon des simulations de Météo France, dans le cas d’un scénario moyen un été sur deux en 2100 correspondrait au fameux mois d’août 2003. Les impacts sur l’eau seraient négatifs (qualité hygiénique dégradée du fait de la température, demande accrue, disponibilité fortement changée selon les zones).

Enfin, plus on fonctionne dans des scénarios de type « Business as Usual », plus la probabilité de voir des phénomènes à seuils ou des phénomènes violents apparaître est possible voire probable. Le GIEC cite notamment le risque accru de voir les circulations océaniques être perturbées si la température monte trop, alors qu’elles jouent un rôle de régulation importante à l’échelle du globe.

Une partie des scientifiques estime que nous avons une fenêtre de tir de dix à vingt ans pour initier des mesures correctrices conséquentes, après quoi les phénomènes de seuils et d’inertie augmenteraient fortement le risque de rendre les changements irréversibles.

Même combat

Le défi de l’indépendance énergétique et le défi climatique se rejoignent en ce sens que l’énergie pèse pour 80 % des émissions globales en Europe, la production électrique pesant à elle seule pour 38 % des émissions de CO2.

À part la tentation du recours au charbon, ils partagent quasiment les mêmes leviers de solution (efficacité, mixes énergétiques, sobriété) quels que soient les secteurs (industrie, services, bâtiments, transports, production d’énergie). Répondre à la question du climat permet de répondre à la question de la sécurité énergétique, même si cette dernière est sans doute mieux comprise et plus prioritaire dans l’agenda des acteurs économiques et politiques.

Nouveaux rivages

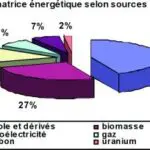

Dans ce contexte notre observation des marchés européens de l’énergie et les travaux de prospective que nous avons pu mener avec nos clients nous permettent de dégager sept tendances de long terme, qui sont déjà apparentes aujourd’hui en Europe (la France, avec son parc nucléaire qui produit 80 % de l’électricité a ses spécificités). Ces tendances touchent non seulement le secteur de l’énergie, mais aussi l’ensemble des secteurs économiques par ricochet.

Sept tendances pour un nouvel ordre énergétique jusque chez les particuliers et les entreprises

1) Augmentation des prix de l’énergie. Quoi qu’il arrive (et au-delà d’une éventuelle baisse partielle momentanée en cette fin de décennie) les prix de l’énergie sont appelés à augmenter pour l’une ou l’autre des deux raisons suivantes. Soit c’est le prix intrinsèque de l’énergie qui fait l’augmentation du prix global, parce que les politiques de prévention des chocs énergétiques ou climatiques ont été insuffisantes pour limiter la demande. Soit c’est l’augmentation du prix du CO2 qui fait l’augmentation du prix complet de l’énergie, du fait d’objectifs contraignants sur les marchés CO2 (ou via d’autres instruments de politique publique comme la taxation) : cela diminue la demande. Le prix intrinsèque d’achat aux pays producteurs a moins augmenté, les réserves sont consommées moins rapidement, le peak-oil est retardé et lissé. Dans les deux cas, les utilisateurs privés comme les entreprises doivent s’attendre à une augmentation continue… et durable du prix de l’énergie, avec en principe une meilleure visibilité dans le second cas, donc une meilleure capacité des agents à anticiper et une meilleure stabilité sociale et économique.

2) Tendance à la fusion des opérateurs en Europe (électriciens, gaziers), pour atteindre les tailles critiques permettant de faire face aux fortes contraintes d’investissement et d’obtenir un meilleur pouvoir de négociation en matière d’approvisionnement sur la scène internationale.

3) Retour de l’interventionnisme public, parce que les marchés seuls ne peuvent répondre aux défis de l’indépendance énergétique et de la lutte contre le climat. La dérégulation a démarré dans les années quatre-vingt-dix lorsque l’énergie n’était plus un sujet stratégique. Le retour des tensions énergétiques sur le devant de la scène va amener les pouvoirs publics à exercer un rôle plus fort, a minima en termes d’orientations et de soutiens.

4) Forte priorité à l’efficacité énergétique et à la maîtrise de la demande en énergie. Les « Négawatts » (énergie économisée pour un même service rendu) constitueront en quelque sorte une des premières « sources d’énergie » des pays, des particuliers et des entreprises. Délaissée dans les années quatre-vingt-dix, cette « source d’énergie » revient en force, avec l’avantage de fournir une meilleure visibilité que les énergies classiques : à partir d’un investissement connu, le même service est rendu avec moins d’énergies classiques, donc moins d’incertitude sur le coût final de l’usage, qu’il concerne le bâtiment, les transports, ou la production de biens et de services.

5) Mixes énergétiques plus variés pour la production des énergies de réseau (centralisée et décentralisée). La double contrainte du climat et de la dépendance énergétique est telle qu’il faudra savoir faire feu de tout bois. Dans les usages centralisés, le recours aux énergies fossiles devrait avoir tendance à se faire plus varié, sans qu’il nous soit possible de parier plutôt sur le charbon ou le gaz à ce stade. D’ici vingt ans, la possibilité de capturer et stocker sous terre les émissions de CO2 en sortie d’usine électrique pourra changer la donne. La part du nucléaire s’accroîtra sans doute par nécessité, dans des proportions d’autant plus grandes que l’acceptation des citoyens sur le sujet sera grande et que seront faibles les efforts que la société développera en matière de solutions efficaces et de maîtrise de la demande.

Les énergies décentralisées (réseaux de chaleur, grands renouvelables comme l’éolien, la biomasse industrielle) se développeront, ainsi que de nouveaux équilibres entre les cogénérations de chaleur, froid, électricité. Enfin à plus long terme l’hydrogène pourra se développer. Il n’est toutefois qu’un « vecteur », comme l’électricité, et non une énergie naturelle : son bénéfice dépend de la façon dont nous le produirons. Il apporterait néanmoins plus de souplesse que l’électricité. Il est en effet plus facilement stockable et il peut être utilisé dans les bâtiments comme pour les transports.

6) Plus d’énergies renouvelables pour la production de chaleur et d’électricité à large échelle et dans les usages finaux diffus (bâtiments), ainsi que pour les transports.

7) Plus d’énergies réparties ou diffuses chez les clients finaux (entreprises, particuliers, administrations). La solution énergétique s’élaborera désormais sur place chez le client, et elle sera composite. Fin probable du « tout électrique », du « tout fuel » ou du « tout gaz », délivrant massivement de l’énergie « en ouvrant le robinet ». La solution conjuguera une rationalisation du besoin (cf. 2), la production d’énergie sur place (énergie renouvelable par exemple solaire, pompe à chaleur, petite, mini ou micro-cogénération, récupération d’énergie fatale, c’est-à-dire d’énergie produite sur le site pour d’autres raisons qu’énergétiques et habituellement perdue, etc.) et le complément avec une énergie classique qui apporte la souplesse. Là encore l’investissement sera une question de rentabilité, de visibilité des coûts à long terme et de maîtrise du risque.

Permettons-nous à ce stade une incise toute polytechnicienne. Nous avons tendance à valoriser comme seules solutions efficaces les solutions très centralisées, dont le nucléaire est un bon exemple, conséquence sans doute de notre éducation jacobine et techniciste. N’oublions pas la puissance des marchés de masse. Quand les conditions de marché sont mûres et les filières de distribution constituées, ce qui est petit peut devenir nombreux (!) donc relativement massif et efficace (atteinte de parts de marché significatives en quelques années).

Plus de technologie, de services, de financement

En conséquence le marché de l’énergie ne sera plus un marché de kilowattheures ou de molécules à consommer, mais de plus en plus un marché de « service énergétique » optimisé caractérisé par :

• plus de technologie

Hier on disposait d’une énergie fossile abondante, peu chère et utilisable sans modération, avec des appareils dont on cherchait à limiter d’abord le coût (chauffage, moteurs…). Demain satisfaire son besoin énergétique requiert plus de technologie à la fois pour éviter les pertes inutiles d’énergie (isolations, commandes du bâtiment, comptage intelligent des consommations appelé aussi smart metering), ainsi que pour piloter un appareillage énergétique plus complexe et plus composite (énergie renouvelable et classique, cogénération, appareils, véhicule hybride…).

• plus de services

La mise en œuvre de solutions multi-énergies ainsi que d’actions en amont de maîtrise du besoin énergétique exige des compétences plus pointues, donc plus de services chez le client, dans des segments qui sont actuellement séparés : d’un côté le bâtiment, de l’autre les chauffagistes, du troisième les gestionnaires de biens, du quatrième les vendeurs de matériels industriels, informatiques et communicants, enfin les opérateurs énergétiques. Qui emportera le morceau ?

• plus de financement

Dans le contexte d’une énergie qui se renchérit, investir dans des solutions plus technologiques augmente le besoin de solutions de financement pour les entreprises et les particuliers. Qui le fournira et sous quelle forme (à part, intégré à la facture énergétique, sous forme d’abonnements ou de packs de services…) ? Les bancassurances, les installateurs, les nouveaux acteurs du service énergétique ?

Facteur 4

La question des ordres de grandeur de ces évolutions est d’importance. Stabiliser à +2° la température globale en 2100 suppose de diviser par deux les émissions mondiales de gaz à effet de serre en 2050. Compte tenu de la croissance des pays en voie de développement, cela amène nos pays industriels à diviser leurs émissions par quatre.

L’Agence internationale de l’énergie prévoit au contraire une augmentation de 30 % des émissions européennes d’ici 2050 (facteur 0,75).

L’objectif « Facteur 4 » a été repris par Jacques Chirac (et Tony Blair). En France il a été inscrit dans la loi sur l’énergie du 13 juillet 2005. Il n’est pas pour autant facilement atteignable : en Europe il suppose que chacun d’entre nous ramenions nos émissions professionnelles et personnelles de 6–8 tonnes à 2 tonnes de CO2 par an. Deux tonnes correspondent par exemple à 10 000 km en voiture OU une demi-saison de chauffage au fuel ou au gaz d’une maison individuelle OU un aller retour transatlantique. On mesure là le défi.

Cela suppose de réorienter profondément les systèmes de production d’énergie, d’augmenter à des niveaux supérieurs à ceux des années 70–80 les efforts d’efficacité énergétique, de faire rénover et isoler fortement par leurs propriétaires les bâtiments existants à un rythme plusieurs fois plus élevé que le rythme actuel, à faire évoluer profondément les véhicules, les modes de transport et la quantité de déplacements nécessaires…

Virage

Crédible, pas crédible ? Quelles conditions pour un virage dans les dix ans ?

Des changements de cette ampleur sont nécessaires d’un point de vue scientifique pour éviter de réels désagréments… mais ils paraissent a priori peu crédibles à l’horizon de notre vie professionnelle tant ils semblent conséquents. Ils supposent surtout des décisions politiques fortes à l’échelle de l’Europe ou des pays membres, que ne pourront prendre les personnels politiques que s’il y a à la fois une pression économique (prix de l’énergie) et une pression sociétale importantes.

Que peut-il arriver en 2005–2020 qui fasse que la « réalité physique » des impacts énergie et climat ait autant de poids que la « réalité courante » économique (CAC 40…) et sociale (le CPE, la Coupe du Monde…) ?

Que peut-il arriver en 2005–2020 qui fasse que la « réalité physique » des impacts énergie et climat ait autant de poids que la « réalité courante » économique (CAC 40…) et sociale (le CPE, la Coupe du Monde…) ?

L’accroissement de la dépendance énergétique, une difficulté accrue à s’approvisionner en pétrole et en gaz à prix supportable, des crises géopolitiques qui se répètent sont l’élément de réponse a priori le plus pesant.

Néanmoins la connaissance scientifique à l’occasion de la publication des rapports du GIEC en 2007 puis vers 2013 peut également jouer, en précisant la localisation et la quantification des effets probables du réchauffement climatique sur nos économies, sans négliger les compléments d’information sur les « mauvaises surprises » possibles que l’on entrevoit aujourd’hui concernant par exemple la réaction des océans (peu de bonnes surprises pour l’instant !).

Enfin les premiers effets ponctuels peuvent également faire prendre conscience du caractère majeur de l’enjeu : événements aux USA ou en Asie (tempêtes, sécheresses, pluies, canicules) ou en Europe, via des effets ponctuels affectant significativement un ou plusieurs secteurs économiques ou sociaux (agriculture, habitat, eau). Comme cela est arrivé pour les pluies acides, les États-Unis peuvent également réussir à développer des brevets qui leur fournissent un avantage compétitif (séquestration du CO2, économie de l’hydrogène, énergies décarbonées…) et qui les amènent à passer de freins à accélérateurs sur les dispositions de type Kyoto, du fait des marchés que cela crée.

En résumé : nous ne sommes pas à l’abri d’une vraie accélération en matière de décisions politiques et réglementaires à l’horizon de cinq à quinze ans. Elle toucherait d’abord le secteur résidentiel et tertiaire, pour lequel les progrès sont les plus accessibles et les plus créateurs de services. L’évolution du secteur des transports est encore trop liée à la croissance, il comporte de fortes inerties et exige des évolutions très structurantes : il n’évoluera sans doute fortement qu’après et sous une pression accrue. L’industrie et l’énergie poursuivront leurs actions d’efficacité, qu’elles n’ont jamais abandonnées même dans les années quatre-vingt-dix pour des raisons d’efficacité économique.

Foison d’opportunités dès maintenant

Les dix années qui viennent de passer ont été celles de la restructuration du marché de l’énergie – en fait le marché des opérateurs historiques – selon la chaîne bien établie production-transport-distribution-commercialisation, ce qui n’a pas fondamentalement changé la façon d’aborder l’énergie, mais plutôt de la commercialiser.

Sous l’effet des tendances de long terme ci-dessus, les dix années qui viennent vont voir une restructuration beaucoup plus profonde, floue et créative, accentuant le passage du marché de la fourniture énergétique à celui du service énergétique. Cette évolution est d’ores et déjà engagée sous le triple effet :

• de la dérégulation qui s’achève et qui offre un accès plus ouvert aux clients finaux, tant pour les opérateurs (chute du principe de spécialité, qui leur permet d’offrir des services « au-delà du compteur »), que pour les entreprises. Par exemple les entreprises d’installation et maintenance remontent vers le service énergétique « intégré » aux collectivités locales ;

• des technologies innovantes et moins chères (énergies renouvelables, mais aussi technologies de l’information et de la communication développées par les constructeurs de matériels et par les opérateurs télécoms) ;

• du développement des mécanismes de soutien à l’énergie durable : obligations réglementaires, incitations fiscales et tarifs de rachats, marchés à certificats pour les gaz à effet de serre (certificats noirs), les énergies renouvelables (certificats verts), les économies d’énergie (certificats blancs), les biocarburants, qui créent de nouvelles opportunités.

Jeu des acteurs : cela bouge, bien au-delà des opérateurs historiques

Dans ce foisonnement les acteurs sont amenés à bouger les lignes pour se saisir d’opportunités, chacun avec ses atouts.

Les opérateurs énergétiques sont intéressés par le développement du service en aval du compteur. Ils ont pour eux la légitimité de la fourniture d’énergie, la force de la relation client peu intense mais de masse (plusieurs millions de clients). Ils doivent en revanche évoluer fortement sur la relation client de proximité et l’animation en propre de réseaux de vendeurs, d’installateurs, étrangères à leur culture de service industriel de masse qui n’était en contact avec les clients qu’à l’occasion de la facturation ou des réclamations.

Les ESCO (energy service companies) ont le savoir-faire de relations clients fortes (collectivités locales, entreprises, résidentiel collectif), de gestion de contrats fondés sur le service énergétique et les gains d’efficacité dans la durée. C’est leur métier d’animer des réseaux d’agences qui gèrent à la fois le technique et le commercial (service de proximité). Le marché de l’évolution des mixes énergétiques, de l’énergie diffuse, de la maîtrise de la demande énergétique semble donc fait pour eux. Passer le saut quantitatif du « Facteur 4 » suppose néanmoins de trouver comment étendre leurs prestations de gestion des systèmes thermiques à la gestion globale des besoins énergétiques, y compris l’électrique et surtout les stratégies d’optimisation du besoin. Elles touchent au bâtiment et aux comportements des occupants : il y a là un saut de savoir-faire.

Les sociétés de maintenance et d’installation électrique remontent vers les contrats de performance (meilleure gestion des consommations), dans une logique d’ESCO, ainsi que vers les métiers de distribution et de production décentralisée (renouvelables).

Les industriels et fabricants de matériels remontent vers le service à la façon d’IBM qui est passé de la production de matériels au consulting et l’aide à la mise en place de solutions métier chez le client. L’énergie appelle des solutions plus complexes et suit le même chemin que l’informatique (Schneider, Siemens s’engagent dans des contrats de performance énergétique).

Les entreprises de télécommunications investissent également le segment du service énergétique.

Des gisements d’efficacité se trouvent dans l’intelligence et le pilotage du bâtiment, de la maison et des installations.

Les collectivités locales enfin ont un rôle important à jouer en matières d’économies d’énergie (dispositif de certificats d’économies d’énergie) sur leurs propres consommations et par leur action à l’échelle du territoire auprès des entreprises et des particuliers.

La transformation des entreprises : apports d’un cabinet de conseil

Il résulte d’abord de la discussion précédente que les entreprises et les pouvoirs publics sont déjà confrontés à des questions stratégiques et opérationnelles sur trois marchés très concrets : celui des certificats noirs (émissions CO2), le business to business vert (grands renouvelables), les marchés blancs (économies d’énergie et petits renouvelables).

Cela amène Capgemini Consulting – cabinet de conseil en management pour lequel je travaille – à intervenir sur ces questions tout d’abord sur des actions opérationnelles classiques (définir les nouveaux processus et l’organisation concernant par exemple la gestion des émissions de CO2, des certificats biocarburants, ou des kWh renouvelables, jusqu’à la mise en place des solutions informatiques correspondantes). Néanmoins ces marchés blancs, noirs, verts ont chacun leurs propres complexités. Il convient de bien les connaître, ce qui nécessite un investissement certain car ils constituent à eux seuls un univers.

Un exemple type de projet opérationnel amusant qui requiert également à la fois des compétences spécifiques au sujet et des compétences de gestion de projet classiques pour un grand cabinet : maintenant que vous, lecteur, êtes sensibilisé au sujet de la dépendance énergétique et de la lutte contre le climat, vous pourriez exiger de votre directeur financier et de votre directeur développement durable qu’ils pilotent le prochain projet de maîtrise des coûts avec une comptabilité en euros, kg CO2 et kWh économisés : tant d’euros de déplacements en avion économisés équivalent à tant d’émissions évitées. Idem pour la consommation d’électricité de la photocopieuse ou des postes fixes laissés allumés 24 h/24 h. Cela permet d’identifier les gisements tant économiques qu’énergétiques et CO2 de l’entreprise, d’agir concrètement « pour le climat », de motiver les troupes pour une utilité éthique, de féliciter les équipes les plus performantes, voire de valoriser des certificats…

Plus sérieusement lorsqu’on en vient aux questions stratégiques, le fait de connaître les enjeux liés à l’énergie et au climat, ainsi que les logiques des marchés blancs, noirs, verts permet d’aborder différemment les questions types telles que :

• comment ces marchés sont-ils appelés à se développer, quelle stratégie d’entrée sur ce marché, où dans la chaîne de valeur ?

• comment les logiques de certificats dématérialisés interfèrent-elles avec mes business classiques ? Sont-elles de nature à les modifier ou ne sont-elles qu’un à côté ?

• à terme, quelles sont les menaces et les opportunités que peuvent faire peser sur les activités de mon entreprise le changement climatique ou les crises énergétiques ?

• quand ces « virages » peuvent-ils arriver (avant 2010, pas avant 2020) ? quelle veille stratégique mettre en œuvre ?

• la nature des politiques qui seront mises en place dans les pays étant incertaine et variable, quel est l’éventail de scénarios auxquels je dois me préparer ? Comment une approche quantitative peut-elle nous faire toucher du doigt les enjeux ?

• quelles décisions robustes prendre quel que soit l’avenir, quels paris prendre, comment éviter les contresens, surtout pour des investissements lourds ?

• quelle attitude prendre à court terme pour mes choix d’investissements à longue durée de vie, dont la rentabilité pourrait être mise en péril par une modification de l’activité à partir de 2015–2020 ?

• comment gérer au mieux le facteur temps ? la croissance puis la décroissance sur telle ou telle activité ? L’entrée dans une activité dont on sent qu’elle est inéluctable mais pas encore tout à fait mûre ?

Le rôle d’un cabinet de conseil en stratégie et transformation est de présenter les éléments sur ces défis tels qu’ils se présentent actuellement à la connaissance. Il est possible que ces défis contiennent des ruptures qui soient en léger décalage avec la vision linéaire et sécurisante qu’apprécient les marchés. Mais le propre d’une entreprise est de ne pas avoir d’a priori philosophique par rapport à des mutations prévisibles ou probables, pourvu qu’elle trouve des clients à servir et des services à fournir.

Conclusion

La période qui vient ouvre de grandes possibilités d’innovation et de transformation, aussi passionnantes que lorsqu’à l’après-guerre nos aînés reconstruisaient l’Europe, les barrages électriques, les lignes hautes tension, pleins de confiance dans le progrès !

L’enjeu est aujourd’hui de savoir construire un monde viable à moyens fossiles et émissions limités. Il s’agit toujours d’énergie, d’œuvrer pour notre bien-être et celui de nos concitoyens et de permettre l’évolution sans désagréments de nos économies et de nos entreprises.