De la réduction des coûts à la maîtrise stratégique des coûts

Depuis plusieurs années, la maîtrise des coûts est une préoccupation majeure pour les dirigeants du secteur privé mais aussi du secteur public et de l’administration. Dans ce cadre, diverses méthodes de réduction de coûts, fondées soit sur la réduction comptable des coûts (une des plus en vogue consistant à réduire les postes achat) soit sur une réduction plus ou moins équitable des budgets des différentes directions, se sont développées.

Ces approches ont connu des succès à court terme probants, compte tenu des marges de progrès importantes existant dans l’ensemble des secteurs de l’entreprise1.

Néanmoins, ces approches se sont parfois révélées décevantes en matière d’amélioration de la performance économique à moyen terme, tant en termes de création de valeur qu’en termes de pérennisation des gains, en particulier pour les raisons suivantes :

- les approches de réduction de coûts sont mises en place dans une logique d’urgence. Les critères de sélection des domaines d’action sont alors fondés sur le montant des gains potentiels et de la facilité de mise en œuvre. Dans cette logique, l’étude des impacts à moyen ou long terme sur l’économie de l’entreprise reposant sur une évaluation des actions à l’aune de la création de valeur pour l’entreprise, des risques pris, de la flexibilité, etc., est souvent négligée ;

- les approches de réduction de coûts sont monodimensionnelles et privilégient les leviers traditionnels (achats, budgets, etc.) conduisant à des gains financiers à court terme. Or l’amélioration de la performance économique à moyen terme repose aussi sur d’autres leviers concernant l’organisation, le management, les pratiques, le pilotage de la performance (et non uniquement des coûts) et la responsabilisation budgétaire ;

- enfin, les approches de réduction de coûts ont souvent été plaquées sur les modèles organisationnels et managériaux existants, sans préoccupation de cohérence, ce qui a souvent obligé les entreprises à les gérer comme des projets déconnectés du fonctionnement et des instances (d’évaluation, de décision) traditionnels ainsi que du cycle de gestion de l’entreprise. Cette non-intégration dans le fonctionnement de l’entreprise a souvent posé le problème de la cohérence (par exemple, comment concilier pilotage stratégique et réductions de coûts déconnectées de la stratégie ?) et de la pérennisation des résultats et du processus, sans parler de blocages internes et de démotivations consécutives au manque de cohérence de l’approche avec le projet d’entreprise.

Sur la base des constats précédents, notre cabinet a développé et mis en œuvre avec succès une approche originale de maîtrise stratégique des coûts totalement intégrée dans le projet et le modèle de l’entreprise ainsi que dans sa culture de gestion.

Cette approche utilise un certain nombre de techniques classiques (identification des leviers de performance, analyse financière, budget flexible, pilotage de la performance, benchmarking, conduite du changement, mise en œuvre de gains rapides, etc.) sur lesquelles nous ne reviendrons pas ici pour ne pas alourdir le discours. Les principales originalités de la démarche sont les suivantes :

- mise en place d’une politique de maîtrise stratégique des coûts positionnée et paramétrée par rapport à la problématique et au projet d’entreprise ;

- utilisation d’outils d’aide à la décision cohérents avec la politique de maîtrise des coûts et de la stratégie ;

- intégration de l’approche dans le cycle de gestion de l’entreprise.

Mise en place d’une politique stratégique de maîtrise des coûts

Comme nous l’avons vu précédemment, cette mise en place est nécessaire pour plusieurs raisons : d’une part elle permet de donner du sens à la démarche en cohérence avec le projet d’entreprise et d’autre part elle est le garant de l’intégration complète de cette dernière au fonctionnement de l’entreprise.

Dans cette optique, la politique de maîtrise stratégique des coûts doit au minimum reposer sur une finalité reliée à la stratégie de l’entreprise (par exemple, améliorer l’EBITDA sur plusieurs années, optimiser l’utilisation des capitaux investis, se préparer à un changement des conditions économiques d’exploitation, etc.).

Cette finalité induira des problématiques à adresser (dépense, investissement, processus, pratiques, etc.) et un périmètre d’action fonctionnel (siège, fonctions support, fonctions cœur de métier) et organisationnel (entreprise, Business Unit, etc.) en fonction des préoccupations (conjoncturelles ou structurelles).

De plus, cette politique définie doit s’intégrer dans le modèle de l’entreprise, ce qui suppose un diagnostic concernant en particulier :

-

le modèle managérial

Si l’on se réfère, par exemple, à la matrice » Ashridge : parenting styles » pour qualifier le modèle managérial en fonction des styles de systèmes de pilotage (planification stratégique, contrôle stratégique ou contrôle économique et financier) selon le niveau d’influence du siège sur la planification et le contrôle des stratégies, il apparaît que si l’on veut garantir l’efficacité de l’approche, la politique retenue doit prendre en compte le modèle managérial existant et non être plaquée sur ce modèle. -

le modèle organisationnel

De la même manière, la politique doit être positionnée en fonction du modèle organisationnel de l’entreprise (degré de centralisation, contribution attendue des fonctions cœur de métier et support, poids des politiques fonctionnelles, autonomie des métiers, etc.) afin de garantir son efficacité et sa pérennité. - la culture et les valeurs de l’entreprise

S’inscrivant dans le moyen terme, une démarche de maîtrise des coûts ne peut s’affranchir de cet aspect. À titre d’exemple, s’il est possible de mettre en œuvre des démarches similaires de sourcing dans le secteur de la santé et dans le secteur industriel, il apparaît rapidement que les politiques de maîtrise des coûts seront fondamentalement différentes. À l’intérieur même d’un secteur d’activité, les différences de culture entre entreprises pourront engendrer des politiques différentes. Par exemple le poids de la dimension humaine et sociale est un facteur typique de différenciation.

Utilisation d’outils d’aide à la décision cohérents avec la politique mise en place

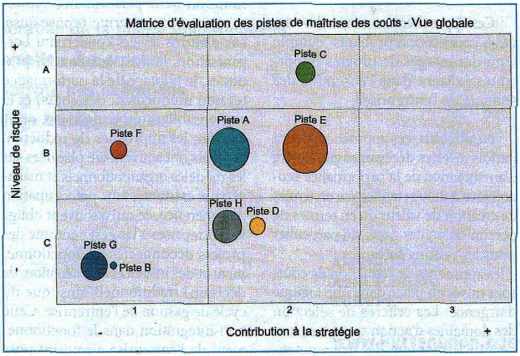

L’objectif est d’utiliser des outils d’évaluation fondés sur des critères traduisant le projet d’entreprise, qui sont, par définition, difficilement contestables par un manager. Les axes de notation retenus peuvent être très variés en fonction de la politique retenue et de son intégration dans le modèle de l’entreprise : dans certains cas il peut s’agir de la contribution à la stratégie et du risque de mise en œuvre, dans d’autres de la contribution au service fourni et du respect des valeurs sociales, pour d’autres enfin il s’agira de la flexibilité du budget et des risques de mise en œuvre. Au-delà des deux axes principaux, il est possible de choisir des axes secondaires permettant d’affiner l’analyse.

L’outil se présente alors comme une matrice classique présentant les axes privilégiés (dans notre exemple : contribution stratégique et risques), et le positionnement des actions cohérentes avec la politique retenue. La taille des bulles représente dans notre exemple le montant des gains.

L’outil permet alors :

- l’arbitrage objectif entre les pistes proposées (G semble plus prioritaire que E, même si les gains sont moins importants),

- la préparation des plans d’action (C demandera plus d’attention que G, bien que les gains soient moins importants).

Enfin, la matrice de base peut être complétée par des matrices secondaires, en particulier pour bâtir les plans d’actions ; dans l’exemple précédent, il pourra dans certains cas être utile de bâtir une matrice stratégie/facilité de mise en œuvre, permettant entre autres d’identifier les gains rapides. On disposera alors d’un système parfaitement équitable, ou tout au moins difficilement discutable, tant en matière d’objectifs de maîtrise des coûts qu’en matière d’horizon d’atteinte de ces objectifs.

Intégration de l’approche dans le cycle de gestion de l’entreprise

L’intégration de l’approche dans le cycle de gestion de l’entreprise se fait naturellement du fait des principes mêmes de l’approche :

- définition d’une politique de maîtrise stratégique des coûts permettant de sortir d’un mode projet et de considérer l’opération comme une occasion de conduire un changement continu, d’aligner en permanence les processus sur les nouvelles priorités stratégiques et de mettre en place des formes de professionnalisation en matière de gestion au sein d’un projet d’entreprise cohérent et non comme une opération dramatique de chasse aux coûts tous azimuts, pouvant être en contradiction avec d’autres projets à court ou moyen terme ;

- alignement de l’approche avec le processus budgétaire : les pistes sont identifiées par les managers en préalable au cycle budgétaire (annuel et pluriannuel). Il est ainsi possible de référer des économies à des lignes budgétaires précises. Les managers ne sont néanmoins pas décisionnaires des pistes qui seront finalement retenues. Ces décisions sont prises par le Comité de direction et font partie intégrante du cycle budgétaire. On évite ainsi l’écueil de décisions prises par rapport à des référents personnels qui peuvent se révéler nuisibles pour l’entreprise dans sa globalité ;

- mise en place d’un référent unique d’évaluation des pistes de gains fondé sur le projet d’entreprise et le modèle organisationnel et managérial de l’entreprise, permettant d’intégrer le pilotage de la mise en œuvre dans le pilotage global de l’entreprise ;

- planification des gains à court terme et à moyen terme, ce qui permet de se placer dans une logique de construction budgétaire à moyen terme et par là même de transformer les pistes retenues en objectifs individuels ou collectifs cohérents dans le temps.

Conclusion

L’approche Ylios ne s’oppose pas aux démarches classiques de réduction de coûts, qui ont prouvé leur efficacité dans des situations de crise où la stratégie principale de l’entreprise est réduite au fait de retrouver rapidement des marges financières de manœuvre, mais vient les compléter pour gérer plus efficacement des situations dans lesquelles les préoccupations à moyen terme ont droit de cité.

Sa mise en œuvre, et son acceptation par tous en tant que partie intégrante du processus de gestion de l’entreprise, est une opération longue qui peut être incompatible avec un besoin urgent de résultats. Elle peut néanmoins être menée en parallèle ou consécutivement à des opérations coup de poing de réduction des coûts permettant de dégager rapidement des marges de manœuvre financières.

______________________________

1. Pour des raisons de simplification dans cet article, nous appellerons » entreprise » toute société, business unit, administration ou organisation, qu’elle appartienne au secteur privé, parapublic ou public. Cette appellation est certes abusive en général, mais ne change pas le fond du propos en matière de maîtrise des coûts.

2 Commentaires

Ajouter un commentaire

Cost savings

Bonjour, Tout d’abord très bon article, on peut guère faire mieux. La réduction des coûts est devenu quelque chose de primordial dans une période de récession. Cependant, je tiens a dire qu’une réduction des coûts via une renégociation avec un fournisseur (ou le choix de prendre un autre fournisseur) peut également jouer sur le moyen et long terme, comme c’est le cas avec l’énergie. Les petites entreprises peuvent développer leur cash-flow et donc continuer a croître et se pérenniser, en plus d’économiser l’énergie et de faire un geste pour le futur.

La réduction des coûts

https://www.linkedin.com/pulse/la‑r%C3%A9duction-des-co%C3%BBts-nentraine-pas-le‑d%C3%A9veloppement-st%C3%A9phane-barloy

Je fais simplement référence à votre article que je partage. La réduction des coûts appliquée comme stratégie dans l’urgence est nécessairement une solution inadéquate pour le moyen et le long terme, elle aura les mêmes effets qu” un pansement sur une jambe de bois.