Création de valeur et organisation : quel rôle pour le Corporate ?

Définitions préliminaires

La structure de management d’un groupe est le système où interagissent organisation générale et modèle de management.

L’organisation générale est visualisée par un organigramme simplifié permettant de dégager les différents niveaux de management. Un niveau de management est la structure de commandement d’une entité (ou d’un ensemble d’entités) assistée de services fonctionnels (Finances, Ressources humaines, Juridique, R&D, etc.) qui lui sont directement rattachés.

Force est de constater que les organigrammes des groupes étudiés correspondent tous à un diagramme en « râteau », où chaque entité dépend hiérarchiquement d’une seule entité du niveau de management supérieur. Ces organigrammes ont au plus quatre niveaux, respectivement appelés Corporate, Secteur, Branche et Unité opérationnelle.

Les unités opérationnelles sont généralement des centres de profit. Elles sont regroupées au sein de branches dédiées à une famille homogène de produits ou de marchés.

Le modèle de management définit les relations entre les différents niveaux de l’entreprise et plus particulièrement le rôle du Corporate. On distingue quatre modèles de management, fonctions du degré de centralisation des actes décisionnels et de l’intégration des activités : le Corporate peut être opérateur, contrôleur opérationnel, contrôleur stratégique et financier, ou gestionnaire de portefeuille.

La détermination d’un modèle de management va de pair avec la définition de processus de décision, qui précisent les responsabilités de chacun dans des domaines tels que la planification stratégique et budgétaire, les variations de périmètre (acquisitions, désinvestissements), l’investissement industriel, l’orientation et la gestion des opérations, les ressources humaines, la communication, le financement et la trésorerie.

Les comités de direction associés à ces processus de décision, la nature du contrôle opéré par le Corporate sur les niveaux inférieurs, et la culture de l’entreprise sont également des éléments conditionnant fortement le choix du modèle de management.

Ce dernier permet ainsi de structurer la déclinaison du management par la valeur, et en particulier de maîtriser l’indicateur SVA (Shareholder Value Added) à tous les niveaux de l’entreprise. La pression actionnariale peut être ainsi diffusée jusqu’aux unités opérationnelles.

Constat : le déséquilibre historique des structures de management

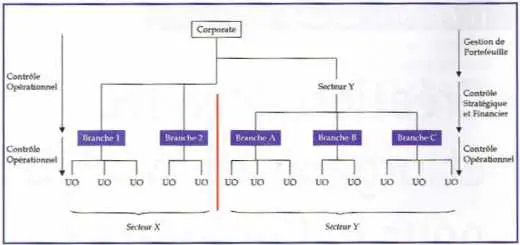

Les groupes étudiés ont été ou sont encore marqués par un déséquilibre de leur structure de management. Prenons l’exemple d’un groupe bipolaire, agissant dans un premier secteur d’activités X correspondant à son métier historique, et dans un second secteur Y qu’il a développé par croissance externe. Avant réorganisation du Groupe et redéfinition de son modèle de management, le Corporate se comportait en contrôleur opérationnel vis-à-vis des deux niveaux inférieurs du secteur X. Par contre, il se comportait en gestionnaire de portefeuille vis-à-vis des trois niveaux de management inférieurs du secteur Y.

Dans le secteur X, le Corporate fixe les objectifs stratégiques des différentes unités opérationnelles, et les contrôle sur la base d’un reporting détaillé opérationnel et financier. Il alloue les ressources des unités. Il intervient pour coordonner leurs interfaces et réaliser des synergies. Il définit leur modèle de gestion opérationnelle et leur fournit une assistance en cas de difficulté.

Le pouvoir est donc excessivement concentré au sein du Corporate, qui exerce le même rôle que les branches. Le doublon des responsabilités et des fonctions supports évolue naturellement vers une situation où la Branche n’est plus qu’un simple intermédiaire relayant l’information, sans rôle notable dans la prise de décision.

Dans le secteur Y, le Corporate gestionnaire de portefeuille se contente d’intervenir à la marge pour s’assurer que les objectifs sont atteints. Il optimise le retour sur capitaux employés pour remonter des dividendes ou des plus-values sur cession. Très éloigné des problématiques opérationnelles, il ne peut constater qu’a posteriori les activités créatrices ou destructrices de valeur. Ses relations avec les responsables opérationnels sont souvent tendues. In fine, le Corporate éprouve des difficultés à justifier sa valeur ajoutée par rapport au Secteur auprès des actionnaires du Groupe, voire des marchés financiers.

Cette structure déséquilibrée constitue une entrave au développement des synergies interentités, génératrices d’économies et d’opportunités d’augmentation du chiffre d’affaires. En effet, le pouvoir et le degré d’autonomie des responsables d’entités d’un même niveau de management (les branches par exemple) sont hétérogènes, ce qui rend ardue la prise de décisions communes.

D’autre part, une telle structure provoque un déséquilibre de l’intérêt du Corporate vis-à-vis de l’ensemble des activités du Groupe et de son personnel. Adopter un comportement de gestionnaire de portefeuille vis-à-vis d’un Secteur dont le Groupe souhaite se séparer à court ou moyen terme peut contribuer à augmenter la valeur du Secteur. Ce dernier prouve en effet sa capacité à opérer indépendamment de la structure à laquelle il appartient. Lorsque les activités sont toutes pérennes au sein du Groupe, l’argument s’inverse, et le déséquilibre devient inopportun.

Cet exemple est représentatif des structures de management hybrides rencontrées. Celles-ci sont particulièrement visibles dans des groupes se constituant par croissance externe. Les activités nouvellement acquises sont constituées en branches. Celles-ci restent indépendantes tant que le Corporate n’est pas parvenu à homogénéiser le modèle de management et à diffuser la culture de l’entreprise. Pour les dirigeants de grands groupes, certaines entités font ainsi figure de citadelles imprenables !

Dynamique actuelle : la convergence des structures de management

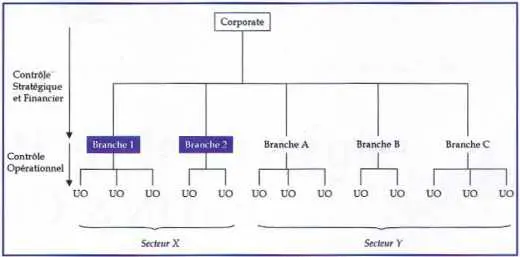

À partir d’un tel déséquilibre, et sous la pression de leurs actionnaires, les groupes s’orientent vers une structure de management homogène, en adoptant un organigramme uniforme comportant trois niveaux de management.

Le Corporate exerce les mêmes responsabilités vis-à-vis de toutes les entités d’un même niveau, en adoptant généralement un rôle de contrôleur stratégique et financier.

Dans cette structure homogène, le Corporate développe et définit le cadre stratégique à l’intérieur duquel les branches et les unités opérationnelles sont libres de prendre des initiatives.

Il contrôle l’allocation des ressources, et ne les alloue directement que dans le cas d’investissements significatifs ou stratégiques.

Il intervient principalement pour vérifier la cohérence des résultats obtenus avec les objectifs stratégiques et suggérer des plans d’actions.

Ainsi, le Groupe pris pour exemple a‑t-il récemment évolué vers la structure schématisée ci-après.

Réduisant les entraves exposées précédemment, cette structure impose cependant une réflexion sur le niveau appelé Secteur, supprimé pour parvenir à une organisation équilibrée.

En effet, comment superviser efficacement de nombreuses Branches dont les activités sont parfois très différentes ? Le Corporate est-il suffisamment disponible pour identifier et développer les synergies entre les branches d’un même secteur d’activités ? Comment optimiser la performance de certaines fonctions supports, comme la Logistique, la Qualité, la R&D ou les Achats, dont la centralisation est pertinente non pas au niveau Groupe, mais au niveau Secteur ?

Afin d’offrir l’expertise fonctionnelle spécifique, l’animation et la coordination des entités au sein d’un même secteur d’activités, l’entreprise peut se doter d’un superviseur de secteur, dont le titre peut être directeur général délégué. Pour remplir sa mission, ce dernier est assisté d’équipes réduites ; il appartient au Corporate. Le commandement du Groupe est alors assuré par le président assisté de ses superviseurs de secteurs, qui constituent ensemble la direction générale du Groupe. Ces derniers ont un rôle important pour l’instruction des dossiers et la préparation des décisions stratégiques pour le compte du président. Leur spécialisation leur permet de maîtriser les enjeux stratégiques et opérationnels des branches qui leur sont rattachées.

Le Corporate garde ainsi le contact avec les branches. Il peut intervenir efficacement dans la définition des objectifs stratégiques et l’allocation des ressources, tout en conservant la disponibilité suffisante pour gérer les problématiques du Groupe.

La convergence de la structure de management accompagne la diffusion de la pression actionnariale à tous les niveaux de l’entreprise : chaque acteur doit aujourd’hui se concentrer sur ses missions réellement créatrices de valeur.

Les actes décisionnels sont ainsi décentralisés par l’application du principe de subsidiarité, ce qui va de pair avec le renforcement du contrôle des niveaux inférieurs.

Le management par la valeur permet d’exercer ce contrôle à l’aune des attentes des actionnaires, mais aussi de responsabiliser et fédérer le personnel de l’entreprise autour d’objectifs partagés.

___________________________________

1. La création de valeur repose sur trois leviers : les résultats opérationnels, les capitaux engagés et le coût du capital. Les gisements de performance sont alors exploités selon le principe fondamental : un investissement crée de la valeur s’il génère une rentabilité supérieure au coût des capitaux investis. Les indicateurs de création de valeur traduisant le mieux les attentes des actionnaires et des marchés financiers sont le CFD (Cash Flow Actualisé) et SVA (Shareholder Value Added).

2. On appelle Corporate l’ensemble constitué par les dirigeants d’une entreprise et leurs équipes de support.

3. Ces groupes ont leur siège social en France. Ils sont cotés. Leur chiffre d’affaires dépasse 30 milliards de francs. Leur organisation est multipolaire : ils peuvent opérer dans des secteurs d’activités très différents (industrie lourde, légère, distribution, télécommunications, médias, etc.).