À la recherche de la croissance perdue…

Comment atteindre de façon pérenne et fiable ses objectifs de rentabilité ? La plupart des entreprises mettent en œuvre des programmes cohérents et systématiques de réduction des coûts, en actionnant et en coordonnant tous les leviers possibles – achat, réduction d’effectifs, réduction des stocks… Ainsi, lors d’un programme de réduction des coûts, ce n’est pas une action mais un ensemble d’actions qui permet d’atteindre les objectifs. Par exemple, ce n’est pas un SMED1 qui permet de mettre en place le « juste à temps », mais une combinaison d’actions sur tous les leviers clés afin de réduire les coûts et les stocks, tout en satisfaisant les clients : planification de la production, autonomie de l’opérateur, maîtrise des procédés… De même, les autres méthodologies orientées coûts – Lean, Six Sigma, Kaizen – visent toutes à coordonner des actions pour réduire la non-valeur ajoutée et atteindre rapidement un résultat concret.

Approches actuelles de la croissance

Or, paradoxalement, la croissance qui constitue l’autre levier pour atteindre ses objectifs de rentabilité ne fait pas l’objet d’une approche aussi systématique. Sur ce volet, l’entreprise est généralement beaucoup plus démunie et son action est désordonnée. Les leviers associés sont généralement exploités, mais souvent de façon non optimisée, et surtout de façon non coordonnée. En effet, trois grandes approches sont communément employées pour atteindre ses objectifs de croissance : la croissance du surfer, la croissance par boulimie et l’Ave Maria.

La croissance « du surfer »

Si le secteur de l’entreprise est en forte croissance, le dirigeant – et surtout ses actionnaires – peut se satisfaire de la croissance du secteur. Même si l’entreprise ne surperforme pas dans ce cas-là et perd des parts de marché, la rentabilité associée à un chiffre d’affaires en progression « naturelle » peut suffire. La plupart des secteurs industriels connaissent cependant un contexte rendant une croissance « naturelle » plus difficile : soit le secteur concerné connaît un ralentissement de son taux de croissance marché, par exemple téléphonie, automobile…, soit le secteur connaît une intensification de la pression concurrentielle, notamment via l’émergence de nouveaux entrants « low cost » ou « low price ». Dès lors, l’entreprise ne peut plus se limiter à la croissance de son secteur et doit faire mieux que le marché pour satisfaire ses actionnaires.

La croissance « par boulimie »

L’entreprise croît par acquisition d’entités sur son marché géographique ou à l’international. Via une croissance externe, elle reporte souvent la problématique de croissance sur les synergies de coût qu’il est possible de réaliser après la fusion, en minimisant la perte de chiffre d’affaires consolidé. Ce n’est donc plus un problème de croissance qu’il faut gérer mais un programme de réduction de coûts… Il n’est qu’à voir les communications à la suite des annonces de fusion, axées beaucoup plus sur les synergies de coûts que sur celles de chiffre d’affaires. Le problème est que les entreprises sont à présent en concurrence avec des fonds de private equity qui font grimper les multiples de valorisation. Dès lors, la rentabilité d’une acquisition devient plus difficile à obtenir sur le plan financier. En outre, une étude récente montrait qu’une croissance excessive provenant des acquisitions était la raison fondamentale de l’insolvabilité des entreprises. Ainsi, le chiffre d’affaires du courtier en énergie Enron a enregistré une hausse vertigineuse de 2 000 % entre 1997 et 2001 et le conglomérat Tyco a englouti plus de 200 sociétés par an au sommet de sa période d’hyperactivité.

La croissance « Ave Maria »

L’entreprise met tout son espoir dans un nouveau produit ou une nouvelle offre. Cela peut réussir – cf. Apple avec iPod, Peugeot avec la 205, Renault et l’Espace – ou échouer – cf. toujours Apple avec Newton, Vivendi et Vizzavi… Via un nouveau produit, toute la pression revient au chef de produit qui devient tout-puissant… s’il réussit. Mi 1993, Apple commercialise le Newton, sur une idée de son PDG, John Sculley, qui désire un ordinateur où l’on puisse « noter des idées ». L’ordinateur est minuscule – le premier assistant de poche grand public – car inspiré du calepin en spirale, ce qui explique le stylet intégré. Une fois commercialisé à grande échelle, le Newton est vite critiqué par sa reconnaissance d’écriture très mauvaise. Les ventes se tassent vite. Les adaptations et périphériques tardent et les acheteurs de la première heure, ayant acheté le Newton en les attendant, s’impatientent et donnent un mauvais écho à cette machine. Steve Jobs, revenu entre-temps, arrête finalement Newton en février 1998.

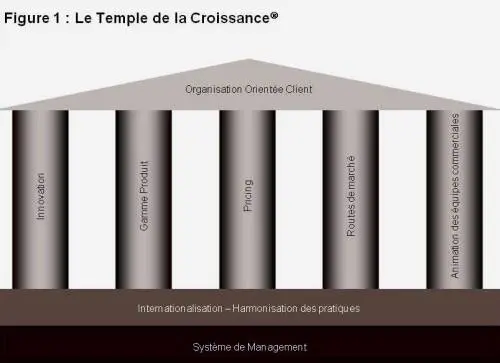

Le Temple de la Croissance ®

C’est une erreur : la croissance doit être gérée avec autant de rigueur que la réduction des coûts. De notre expérience, deux principes clés sont à retenir pour assurer une croissance rapide et durable : d’une part gérer les opportunités de croissance dans le cadre de programmes transversaux, d’autre part mettre en place une « machine de guerre » apte à transformer la culture de l’entreprise en une culture orientée croissance.

Ainsi, le « Temple de la Croissance ® » (cf. figure 1), que nous avons conçu, permet d’atteindre des résultats significatifs : + 30 % de marge opérationnelle sur certaines lignes de produits d’un papetier, + 2 à 5 points d’EBIT supplémentaires pour un constructeur automobile, + 25 % d’EBIT par an pour un distributeur spécialisé.

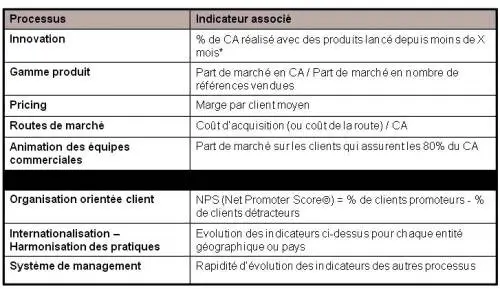

Chacun des thèmes couvrant la croissance organique2 peut être traité comme l’optimisation d’un ou plusieurs processus, notamment en lui associant un indicateur mesurable (cf. figure 2), à partir duquel on peut construire une logique de progrès (Plan-Do-Check-Act). On distingue les processus opérationnels, liés à un business ou à un produit, symbolisés sur le graphe par les piliers, et les processus supports, applicables à toute l’entreprise.

Figure 2

Indicateur de mesure de la performance sur chaque levier clé

Trois leviers concernent le produit. Le premier porte sur les processus d’innovation : innovation amont – veille marché et technologie, génération et structuration des idées, sélection et priorisation projet – et innovation aval – développement produit, mise sur le marché et suivi. Même sur des produits de commodités, il existe des possibilités d’innovation permettant de répondre à un besoin exprimé ou latent des clients. Dans tous les cas, la performance de l’innovation produits et services dépend fortement de la qualité de l’interface entre technique et marketing.

Le deuxième levier concerne la gamme produit : en effet, il faut définir une architecture de la gamme, qui assure un optimum entre la réponse aux besoins clients et le coût de la complexité : trop simple, elle ne couvre pas tout le marché mais permet de réduire les coûts de gestion. Trop complexe, elle risque de ne pas être lisible et d’entraîner des surcoûts de fabrication et de commercialisation. La complexité de la gamme produit tue la rentabilité mais il existe des leviers pour approcher l’optimum Part de marché vs. Rentabilité.

Le troisième levier porte sur la politique de prix des produits, souvent appelée « pricing ». Il est important d’une part qu’elle soit la plus corrélée à la valeur perçue par le client et d’autre part de répartir les responsabilités dans cette politique : qui est responsable du prix dans l’organisation ? Quelques exemples de pratiques sont détaillés à la fin de cet article.

En complément de ces leviers « produit », il faut également optimiser la façon de vendre : les routes de marché sont des trinômes segment client-produit-canal allant de la génération de la demande jusqu’au support client. L’enjeu de ces routes est d’optimiser le ratio coût de la route-CA, en s’assurant que ce coût est amorti par les marges réalisées et définies dans le levier « pricing ».

En outre, il convient également d’animer et de piloter la performance des canaux de vente. Les objectifs marketing sont à décliner en objectifs commerciaux en y associant les actions et en prenant en compte les contraintes de ressources. Après cette définition, il s’agit de mettre en place les modalités de suivi de ces objectifs en étant réactif en cas de dérive.

Enfin, trois leviers transverses à l’entreprise sont cruciaux pour toute volonté de croissance : l’orientation client regroupe les processus de gestion des interfaces client, optimisant la satisfaction client au moindre coût. Qui sont les clients, comment les segmenter selon leurs attentes, comment les servir au mieux en fonction de leurs besoins sont les points traités dans ce volet. Le deuxième levier porte sur l’internationalisation et l’harmonisation des pratiques. En effet, il convient de répliquer le business model performant dans d’autres pays en s’assurant de la bonne mise en œuvre des pratiques managériales et commerciales. Enfin, le système de management est le fondement de tout progrès dans l’entreprise. La performance de ce levier se mesure à la vitesse d’évolutions des indicateurs des autres « briques » du temple exposées dans la figure 2. Quelques vérités sont toujours bonnes à rappeler et à mettre en œuvre : votre système de rémunération n’est que le reflet de vos ambitions ; « allez‑y » est lâche, « en avant » est insuffisant mais « suivez-moi » est exemplaire… !

Mener des programmes transversaux

La croissance sera limitée par le levier le moins performant – le maillon faible – et par l’absence de coordination entre les briques du temple : une seule brique défaillante peut tout remettre en cause même si les autres sont au point. Dès lors, il convient d’analyser les pratiques sur chacun des leviers, à l’aide de grilles de maturité permettant un diagnostic rapide. À chaque fois, la logique consiste à être le plus pragmatique et le moins dogmatique possible : en effet, il est rare de trouver un levier unique pour atteindre les objectifs. Au contraire, il s’agit au moins dans un premier temps d’un ratissage fin et systématique des « briques » afin de construire un plan d’amélioration qui agrège l’impact de toutes les propositions en s’assurant de leur cohérence. En effet, quel est l’impact d’une belle stratégie marketing non déclinée sur le plan commercial ? Quel intérêt à développer un nouveau produit non soutenu par les circuits commerciaux ? Quelle logique dans le lancement d’une offre simultanément à un plan de productivité des forces de vente ?

Faire dialoguer les ventes, le marketing, la logistique sur un sujet commun relève trop souvent d’un tour de force. Chacun a sa propre approche du problème face à une croissance atone : faut-il augmenter le budget consacré à la publicité ou augmenter les effectifs du marketing direct ? Est-ce un problème de motivation des partenaires commerciaux ? Faut-il lancer une nouvelle promotion ? Est-ce l’offre qui est jugée trop chère comme s’en plaignent de façon récurrente les commerciaux ? Est-ce l’offre qui est inadaptée au marché ?

Afin de protéger son activité principale de pellicules photos, le groupe Eastman Kodak a ainsi complètement ignoré la tendance de la technologie numérique. Les pellicules photos représentaient en 2004 toujours 80 % de son chiffre d’affaires bien que le marché soit en recul. Ses concurrents, au contraire, ont tiré profit de la croissance du marché du numérique. Dans ce cas, les commerciaux peuvent faire tous les efforts possibles et être les meilleurs, ils ne parviendront pas à performer sur le marché car ils n’auront pas l’offre adaptée à la demande du marché.

Mais il existe des cas où des entreprises ont connu des problèmes malgré un bon produit. L’exemple désormais célèbre de Sega et de ses consoles de jeux Saturn puis Dreamcast dans les années quatre-vingt-dix montre que, malgré des produits performants par rapport à la concurrence, il est possible de perdre sa place de leader en quelques années face à Sony et sa PlayStation. Plusieurs raisons à cela : Sony a attiré les plus gros studios de développement par des royalties plus importantes sur la vente de jeux, rendant la ludothèque de Sega beaucoup plus maigre que la sienne ; en outre, Sony a ouvert le jeu au grand public alors que Sega a continué à cibler un public de joueurs « avertis ». Saturn parvint ainsi à 6 % de parts de marché au lieu des 70 % planifiées ! Tous ces facteurs ont ainsi permis de créer un nouveau standard, lié à la taille du parc Sony, que la Dreamcast ne parviendra pas à casser face à la PS23.

Ainsi, c’est bien dans une coordination de tous les leviers qu’il est possible de surperformer et d’avoir une croissance forte.

Installer une machine de guerre

Une fois le « Temple de la Croissance » mis en place sur un produit ou une Business Unit, l’entreprise doit ancrer cette culture de croissance à tous les niveaux de la hiérarchie. L’économiste Edith Penrose a montré dans son ouvrage The Theory of the Growth of the Firm (1959) que la croissance est essentielle pour toute entreprise, mais qu’elle ne doit pas être trop forte trop longtemps au risque de perdre le contrôle (cf. croissance par boulimie ci-dessus). La théorie veut que le taux de croissance d’une entreprise ne dépasse pas une valeur appelée Sustainable Growth Rate (SGR)4, afin de conserver les effets positifs sur la rentabilité et la valeur de l’entreprise. Siemens a par exemple mené ce type d’approche au cours des années quatre-vingt-dix. Son chiffre d’affaires a augmenté au cours des dix années de 6,2 % par an, correspondant quasiment à son SGR. Cette croissance a été obtenue en actionnant tous les leviers, y compris via des petites acquisitions ciblées, financées par la vente de secteurs moins attrayants, par exemple Infineon, et un programme de réduction des coûts.

De même, General Electric a mis en œuvre une démarche systématique de croissance. Connu dans le monde entier pour ses performances exceptionnelles et son ex-CEO charismatique Jack Welch, GE a appliqué durant plusieurs années une mécanique implacable de réduction des coûts. Toute une batterie d’outils fut conçue et déployée pour donner un cadre commun à toutes les entités du groupe afin d’atteindre les objectifs de rentabilité : Six Sigma, Crotonville Customer Programs, Work-out, Process Mapping… Le nouveau dirigeant de GE, Jeffrey Immelt, nommé en septembre 2001, s’est appuyé sur cette culture performante, fondée sur l’orientation processus et la capacité à déployer des outils de management, en l’appliquant au développement du chiffre d’affaires. Il a fixé pour objectif d’avoir un taux de croissance deux fois supérieur à la moyenne de chaque secteur, soit 8 % par an. Il a déployé pour cela un ensemble d’outils – « Execute for Growth » – supportant un process de traitement systématique de leviers de croissance, avec des outils adaptés, comme CECOR, Lean Showcases, Acquisition Integration Framework. Leur programme est structuré autour de six thèmes clés : les technologies, l’excellence commerciale, la globalisation, le développement de leaders, la satisfaction client et l’innovation.

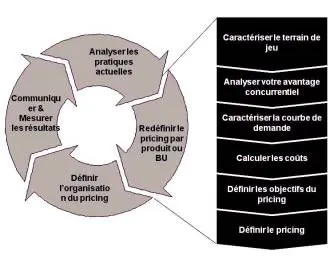

Un exemple : la guerre des prix n’est pas perdue

Le prix du marché fait-il systématiquement la loi ? Faut-il renoncer à être habile sur ce sujet ? Pour illustrer une démarche possible sur la brique « pricing » du « Temple de la Croissance ® », les différents processus à optimiser sont illustrés dans la figure 3 ci-dessous. Trop d’entreprises considèrent qu’elles ont un pouvoir faible voire nul sur la fixation des prix et qu’elles sont poussées inexorablement à la baisse sous l’effet de paramètres externes incontrôlables et bien connus. La « fonction » pricing est traditionnellement négligée : bien souvent, les décisions, les compétences, les informations sont morcelées entre les différentes fonctions (marketing ? finance ? commercial ?), régions et business units. La dispersion des prix par client révèle fréquemment des aberrations : ainsi, on observe une faible corrélation entre le prix net payé et la taille ou la valeur du client…

Le prix du marché fait-il systématiquement la loi ? Faut-il renoncer à être habile sur ce sujet ? Pour illustrer une démarche possible sur la brique « pricing » du « Temple de la Croissance ® », les différents processus à optimiser sont illustrés dans la figure 3 ci-dessous. Trop d’entreprises considèrent qu’elles ont un pouvoir faible voire nul sur la fixation des prix et qu’elles sont poussées inexorablement à la baisse sous l’effet de paramètres externes incontrôlables et bien connus. La « fonction » pricing est traditionnellement négligée : bien souvent, les décisions, les compétences, les informations sont morcelées entre les différentes fonctions (marketing ? finance ? commercial ?), régions et business units. La dispersion des prix par client révèle fréquemment des aberrations : ainsi, on observe une faible corrélation entre le prix net payé et la taille ou la valeur du client…

Voici quelques illustrations de marges de manœuvre mises en œuvre pour quelques-uns de nos clients.

Idée n° 1 : fixer les prix en fonction de la valeur apportée aux clients

Un fabricant de pièces métalliques a pris conscience qu’un même produit peut être tarifé de façon différente selon son utilisation finale par le client. Certains clients intègrent les pièces métalliques dans des produits techniques requérant des tolérances très limitées. Pour ce type de clients, le fabricant développe des produits très légèrement modifiés, avec une garantie sur les spécifications. Cela lui permet d’augmenter significativement ses prix, sans baisse de volume, et de réaliser une marge trois fois plus élevée.

Idée n° 2 : optimiser le mix produit

Pour un fabricant de papier, les produits sur stock dégagent une marge de 30 à 50 % plus élevée que les produits sur commande vendus au travers d’appels d’offres très concurrentiels ; les deux types de papier sont produits sur une même machine mais les décisions de pricing sont prises de façon indépendante par deux business units… De plus afin de conserver sa capacité de livraison rapide et gagner un appel d’offres pour les produits sur commande, le fabricant doit stopper fréquemment sa production de produits sur stock… La solution ? Un outil permettant de définir le pricing des réponses aux appels d’offres en fonction du programme de production prévu et de la disponibilité des machines ; une modification des rabais pour les clients achetant des produits en stock afin d’atteindre plus aisément leur objectif de volume. Le mix produit a considérablement évolué sans hausse de prix, l’augmentation de marge globale est de 15 % avec un gain d’EBIT de cinq points.

Idée n° 3 : vendre des services

Une entreprise industrielle sur un marché de commodités bénéficie d’un « price premium » par rapport à ses concurrents sans en connaître les raisons véritables. Elle capitalise cet avantage et développe pour ses clients différentes options de services : facturation progressive d’un premium pour les services que les clients valorisaient et étaient prêts à payer (petite commande, packagings spéciaux, garantie de délais de livraison), baisse des prix pour les clients non intéressés par ces services, suppression de quelques services comme l’assistance technique sur site valorisée uniquement par quelques clients à faible enjeu… Les résultats ? Augmentation du prix moyen, réduction des coûts, développement de la part de marché.

Idée n° 4 : soigner le pricing de l’après-vente

Un fabricant automobile revoit sa politique tarifaire pour les pièces de rechange. Chaque famille de pièces est réévaluée en fonction du niveau de concurrence dans la famille et de l’impact sur le coût du panier SRA5. La marge EBIT des pièces détachées augmente de deux points.

Et vous ?

Que la logique de vente de l’offre soit celle d’une vente par affaire – contrats longs, complexes, techniques avec du service et de multiples intervenants – ou celle d’une offre plus proche des commodités – produits ou services simples, vente répétitive vendue sur stock ou sur fabrication, avec des délais courts -, il existe de réels leviers de croissance et d’amélioration de marge. Croître devenant plus complexe, il est nécessaire de structurer et professionnaliser les démarches de croissance. De même qu’on lance des programmes de réduction de coûts, l’entreprise doit optimiser ses leviers clés de façon transversale. Plutôt que d’avoir une approche « hara-kiri » de productivité trop systématique, instaurer cette culture de la croissance déclinée à tous les niveaux dans la structure permet d’avoir un impact significatif sur son activité. Alors, Messieurs les dirigeants, quel est le potentiel caché de votre entreprise et quand comptez-vous le réaliser ?

_____________

1. Single Minute Exchange Die : changement rapide d’outil sur une machine permettant de minimiser le temps non productif et de rendre la machine plus flexible à la demande client.

2. Pour la croissance externe, il faut ajouter deux autres piliers, la gestion d’acquisition d’entités (screening, deal making…) d’une part, et l’intégration d’autre part.

3. En 2001, Sega annonça le retrait de la Dreamcast, l’arrêt de son activité Consoles et son repositionnement sur l’édition de jeux.

4. Pour information, ce taux se calcule de la façon suivante : SGR = ROE x (1 – Dividend Payout Ratio), soit le ratio résultat net sur montant des fonds propres, multiplié par la proportion du résultat net non versé sous forme de dividendes. Il correspond au taux limite au-delà duquel l’augmentation des fonds est nécessaire (par augmentation du capital ou par dette).

5. SRA : échantillon de pièces pris en compte par les compagnies d’assurances pour fixer le montant des primes par véhicule.