L’approche pionnière française de la politique hydrogène

En matière d’hydrogène, la France a joué un rôle de pionnier. Dès le 1er juin 2018, Nicolas Hulot publiait son plan qui donnait une véritable impulsion, même s’il restait très modeste. Il ouvrait la voie à la publication d’une véritable stratégie par les ministres Bruno Le Maire et Barbara Pompili le 8 septembre 2020, deux mois après la publication de la stratégie européenne pour l’hydrogène.

Attachons-nous tout d’abord à la stratégie européenne. En juillet 2020, l’Europe publiait sa stratégie hydrogène, avec pour objectif d’examiner plus spécifiquement les mesures nécessaires pour faire de l’hydrogène renouvelable et à faibles émissions de carbone un produit essentiel du système énergétique. La stratégie de l’Union européenne (UE) pour l’hydrogène doit stimuler la production d’hydrogène propre en Europe.

La lancée européenne pour l’hydrogène décarboné

L’hydrogène peut servir de matière première, de carburant ou de vecteur d’énergie et de solution de stockage, et il trouve de nombreuses applications possibles qui réduiraient les émissions de gaz à effet de serre dans les secteurs de l’industrie, des transports, de l’électricité et de la construction. L’hydrogène renouvelable n’est pas seulement susceptible de soutenir la future production d’électricité à partir de sources renouvelables, par essence variables. Grâce à la puissance industrielle de l’Europe dans la production d’électrolyseurs, il peut également créer de nouveaux emplois et de la croissance économique dans l’UE. La stratégie européenne pour l’hydrogène vise donc à installer en Europe une capacité de production d’hydrogène renouvelable de 10 millions de tonnes d’ici 2030 et à importer également 10 millions de tonnes d’hydrogène renouvelable pour soutenir les efforts de décarbonation des différents secteurs.

France Hydrogène

Réunissant plus de 450 membres, France Hydrogène fédère les acteurs de la filière française de l’hydrogène structurés sur l’ensemble de la chaîne de valeur : des grands groupes industriels développant des projets d’envergure, des PME-PMI et start-up innovantes soutenues par des laboratoires et centres de recherche d’excellence, des associations, pôles de compétitivité et des collectivités territoriales mobilisés pour le déploiement de solutions hydrogène. Interlocuteur privilégié des pouvoirs publics, France Hydrogène agit pour structurer une filière française de l’hydrogène performante, compétitive et innovante ; partager et promouvoir les enjeux de la filière ; faire connaître les bénéfices et les caractéristiques des technologies ; faciliter la concertation sociétale autour des objectifs nationaux et des initiatives locales ; faire évoluer le cadre réglementaire afin d’accompagner le déploiement des technologies hydrogène en France. Elle accompagne la filière au plus près des territoires grâce à ses douze délégations régionales.

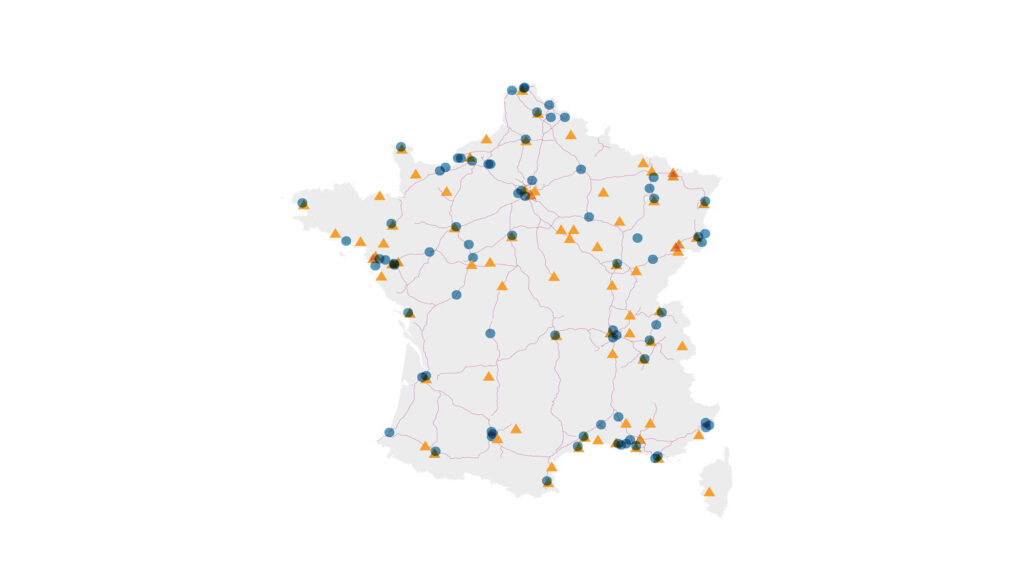

En 2022, France Hydrogène a collecté l’ensemble des projets envisagés en France par les acteurs de la filière. Au total, plus de 250 projets devraient se développer, en particulier au sein de sept bassins (les ports, les vallées de la Seine et du Rhône, et les frontières avec l’Espagne et l’Allemagne). Ces projets devraient couvrir le besoin en hydrogène d’un volume compris entre 680 000 et 870 000 tonnes par an à l’horizon 2030, ce qui confirme le besoin d’une puissance d’électrolyse de 6,5 gigawatts en 2030, soit l’objectif initial de la stratégie nationale.

Les réglementations européennes

De nombreuses réglementations, directives et actes délégués viennent encadrer ces ambitions, avec les principaux textes suivants. Tout d’abord le Pacte vert (Green Deal) pour l’Europe combine un double effort de réduction des émissions de gaz à effet de serre et de préparation de l’industrie européenne à une économie neutre pour le climat. L’hydrogène est considéré comme un élément central de la résolution de ces deux problèmes et de l’évolution de nos systèmes énergétiques. Dans ce cadre, le programme Fit for 55 a pour ambition de passer du gaz fossile aux gaz renouvelables et à faible teneur en carbone. Ensuite le plan de relance économique de la Commission Next Generation EU souligne que l’hydrogène constitue une priorité d’investissement afin de stimuler la croissance économique et la résilience, de créer des emplois locaux et de consolider le leadership mondial de l’UE.

« La mise en place des technologies de l’hydrogène doit se faire en évitant de nouvelles dépendances notamment à l’égard des platinoïdes. »

La mise en place des technologies de l’hydrogène doit se faire en évitant de nouvelles dépendances notamment à l’égard des platinoïdes (platine et iridium) nécessaires à la fabrication des piles à combustible et des électrolyseurs PEM et en créant de la valeur pour la filière industrielle européenne. Le Net Zero Industry Act (NZIA) ainsi que le Critical Raw Materials Act (CRMA) en discussion actuellement doivent fournir le cadre indispensable au maintien d’une souveraineté technologique et économique dans ce domaine. Il est clair par ailleurs que les progrès en cours sur le recyclage apporteront une contribution importante à la fourniture des matières premières nécessaires aux chaînes de production.

Avec le Green Deal, Next Generation EU, RePower EU, NZIA et CRMA, l’Union européenne adopte un cadre global pour soutenir l’adoption de l’hydrogène renouvelable et à faible teneur en carbone et contribuer ainsi à décarboner l’économie européenne de manière rentable et réduire sa dépendance à l’égard des combustibles fossiles importés.

Lire aussi : À qui l’hydrogène redistribue les cartes géopolitiques ?

La politique hydrogène française

En France, trois ans après sa publication initiale, la stratégie nationale hydrogène est en cours de révision. Le projet de texte, qui était en consultation jusqu’au 19 janvier dernier, comporte un certain nombre d’aspects qui n’avaient pas été évoqués en septembre 2020, tels que l’ouverture aux importations d’hydrogène et de ses dérivés, les moyens pour favoriser l’exportation de solutions et de matériels français, la promotion des alternatives à la production d’hydrogène par électrolyse comme la thermolyse de la biomasse, la plasmalyse du gaz naturel, ainsi que l’exploration en vue de la production d’hydrogène naturel.

“En France la stratégie nationale hydrogène est en cours de révision.”

Cette stratégie révisée souligne en outre le rôle que peuvent jouer les réseaux de transport d’hydrogène, à la fois dans le cadre de l’établissement d’un grand marché européen de l’hydrogène et pour donner aux électrolyseurs la possibilité de jouer leur rôle de client flexible et rendre ainsi des services au réseau électrique. Une étude conjointe, parue l’été dernier, des deux opérateurs français de réseaux électrique et gazier, RTE et GRTgaz, montre l’intérêt de rechercher des synergies entre les deux réseaux et de développer dans les meilleurs délais un réseau de gazoducs assurant un maillage entre sites de production, stockages massifs d’hydrogène et consommateurs, afin d’assurer l’indispensable sécurité d’alimentation des consommateurs.

Le nerf de la guerre

Pour soutenir financièrement le développement de l’hydrogène et de ses technologies, le gouvernement français a décidé dès septembre 2020 d’allouer 7,2 milliards d’euros, auxquels s’est ajouté 1,9 milliard d’euros dans le cadre de France 2030. Cela a permis à l’Ademe de lancer deux séries d’appels à projets ; l’un doté de 350 millions d’euros concerne les briques technologiques et l’autre doté de 475 millions d’euros est consacré au développement d’écosystèmes territoriaux. À ce jour, l’Ademe a soutenu 46 projets à hauteur de 320 millions d’euros, pour un montant total d’investissement de 1,2 milliard d’euros. Par ailleurs, l’hydrogène ayant été reconnu sur le plan européen comme chaîne de valeur stratégique, il fait l’objet d’un IPCEI (Important Project of Common European Interest), ce qui permet aux États de financer le développement de leurs champions.

Dans ce cadre, le gouvernement français soutient le développement de gigafactories d’électrolyseurs des sociétés McPhy, John Cockerill, Elogen et Genvia ; de piles à combustible des sociétés Symbio, filiale de Forvia, Stellantis et Michelin, et Helion, filiale d’Alstom ; de réservoirs des sociétés Forvia et Plastic Omnium ; et de véhicules au travers de la société Hyvia, filiale de Renault et de l’américain Plug Power. Deux autres vagues d’IPCEI permettront de financer des projets d’infrastructure (Lhyfe) et de mobilité. En outre, afin de combler l’écart de coût entre la production d’hydrogène renouvelable ou bas carbone et la production d’hydrogène obtenu à partir de fossiles, un mécanisme de soutien financier a été mis en place auquel le gouvernement alloue 4 milliards d’euros afin de développer sur trois ans une puissance d’électrolyse d’un gigawatt à raison de 150, 250 et 600 mégawatts, dès 2024 et au cours des deux années suivantes.

Que manque-t-il ?

Cela illustre parfaitement le dynamisme de la filière. Cependant force est de constater qu’à ce jour peu de projets ont obtenu leur décision finale d’investissement. En effet, au-delà de l’inflation qui conduit à revoir les plans, au-delà des problèmes des supply chains (qui conduisent à des décalages dans la fourniture des équipements), il faut souligner une insuffisante stimulation de la demande : les mécanismes mis en place jusqu’à présent favorisent l’amont, c’est-à-dire la production de matériels sur toute la chaîne de valeur, ainsi que la production elle-même d’hydrogène, mais en aucun cas l’utilisation de l’hydrogène dans les processus industriels ou dans la mobilité.

Afin de réduire les coûts, et par là même de favoriser le développement de l’hydrogène, France Hydrogène milite pour le développement d’écosystèmes territoriaux d’envergure, de façon à réunir sur un territoire des usages industriels et de mobilité, afin d’atteindre une puissance minimale de 20 mégawatts, valeur au-delà de laquelle l’effet de taille se fait moins sentir.

Donner de la visibilité

Ainsi, pour que les acteurs s’engagent résolument dans la réalisation de leurs projets, il est absolument nécessaire de leur donner de la visibilité. De façon générale, le cadre législatif et réglementaire se met en place progressivement, mais beaucoup trop lentement. À cet égard l’accord obtenu au sein du Conseil européen le 17 octobre dernier à propos du Market Design de l’électricité constitue une avancée remarquable et devrait permettre aux États membres de définir les modalités de fourniture d’électricité aux producteurs d’hydrogène par électrolyse dans le respect des règles de la concurrence. En France en particulier, l’accord du 14 novembre entre l’État et EDF constitue une première avancée dans la définition des conditions d’accès à une électricité abondante et à un coût abordable pour les producteurs d’hydrogène par électrolyse.

Reconnaissance du nucléaire

En outre, on ne peut également que se féliciter des progrès accomplis dans la reconnaissance au plan européen de l’électricité nucléaire, décarbonée, pour produire l’hydrogène. Dans un monde où l’électricité prendra une place de plus en plus importante et qui par conséquent exige des quantités considérables d’électricité « propre », il convient de se garder de tout dogmatisme et de n’écarter aucune source d’énergie propre, que ce soit l’électricité nucléaire ou les ressources de la biomasse, qui par des procédés de thermolyse ou de pyrogazéification contribueront à l’atteinte de nos objectifs. En France, les deux lois d’accélération relatives au nucléaire et aux énergies renouvelables devraient y concourir, notamment en s’efforçant de réduire les délais administratifs d’autorisation et de permitting.

“N’écarter aucune source d’énergie propre, que ce soit l’électricité nucléaire ou les ressources de la biomasse.”

Produire des carburants alternatifs pour l’aérien et le maritime

La collecte des besoins des différentes filières réalisées par France Hydrogène au cours de l’an dernier a mis en évidence les importantes quantités de carburant alternatif nécessaires pour décarboner les filières de l’aérien et du maritime. Il s’agit de produire des quantités significatives d’ammoniac, de méthanol et de carburant d’aviation durable (CAD, encore appelé SAF Sustainable Aviation Fuel) pour satisfaire les exigences des règlements FuelEU Maritime et ReFuelEU Aviation. Les quantités en jeu sont telles qu’il faudra probablement recourir à terme à l’importation. France Hydrogène considère cependant qu’une base nationale de production de ces carburants alternatifs est nécessaire et possible : la France en a les compétences, les industriels et les moyens.

La production de ces dérivés de l’hydrogène exigera la mise en œuvre au niveau mondial d’un système de certification qui permette d’imposer les mêmes règles pour tous, afin d’assurer une concurrence loyale dans la production de ces carburants. À cet égard, on peut néanmoins dès à présent déplorer la non-reconnaissance au-delà du 31 décembre 2040 du gaz carbonique capté sur les installations industrielles pour produire des carburants de synthèse tels que le méthanol ou les SAF. C’est d’autant plus regrettable que les processus de certaines industries, telles que la production de ciment ou de chaux, rejettent inévitablement ce gaz carbonique, même avec le meilleur combustible décarboné dans leur four ! Le captage direct dans l’air (encore appelé DAC – direct air capture), que d’aucuns appellent de leurs vœux pour disposer des quantités gigantesques de CO2 nécessaires à la production de ces carburants, captera du gaz carbonique issu de cheminées industrielles…

Gérer le temps

Au-delà des considérations économiques ou de souveraineté, il importe de bien prendre en compte les temporalités. Le déploiement des technologies, que ce soit au niveau de la production d’électricité (énergie renouvelable ou nucléaire) ou au niveau des infrastructures de transport d’énergie et de distribution d’hydrogène, exige du temps, des délais qu’il convient bien évidemment de réduire le plus possible dans cette phase d’accélération nécessaire pour lutter contre le changement climatique. En outre, il est indispensable de continuer à concilier décarbonation et réindustrialisation et de faire en sorte que la lutte contre le changement climatique, perçue comme une contrainte, devienne une chance pour l’industrie française de se redéployer dans des technologies d’avenir. Cela exige en particulier de développer dès à présent les compétences et les formations, de façon à disposer dans les meilleurs délais des opérateurs, techniciens et ingénieurs nécessaires au déploiement des technologies de l’hydrogène.

Articles similaires :

Déployer l’hydrogène décarboné à grande échelle pour un avenir plus durable

Déployer l’hydrogène décarboné à grande échelle pour un avenir plus durable

Développement industriel de l’hydrogène et passage à l’échelle

Développement industriel de l’hydrogène et passage à l’échelle

David contre Goliath : la stratégie des développeurs d’hydrogène indépendants

David contre Goliath : la stratégie des développeurs d’hydrogène indépendants

Les dérivés d’hydrogène décarboné

Les dérivés d’hydrogène décarboné

Hydrogène et décarbonation du secteur aérien : les étapes de la transition

Hydrogène et décarbonation du secteur aérien : les étapes de la transition