Volatilité du marché et transformation de la chaîne agroalimentaire

La volatilité du marché des produits agricoles augmente dans les circonstances actuelles, pour des raisons diverses. Cela crée de graves difficultés pour les acteurs de la chaîne agroalimentaire. Les pistes d’actions sont plurielles. La technologie apporte à cet égard de sérieux espoirs de maîtrise des incertitudes.

Comment les professionnels de l’agroalimentaire abordent-ils la volatilité de la production végétale ? La question prend de l’importance à l’heure où le changement climatique, les tensions géopolitiques et l’évolution des pratiques agricoles s’ajoutent aux autres facteurs d’aléa inhérents au secteur.

Les facteurs de volatilité de la production végétale

L’enjeu est de taille : alors que les acteurs de la chaîne agroalimentaire, au premier rang desquels les agriculteurs eux-mêmes, font l’expérience chaque année d’une volatilité grandissante de la production végétale agricole en qualité, en quantité et dans le temps, ils identifient leur capacité à gagner en visibilité et en anticipation sur les récoltes comme condition nécessaire pour répondre aux besoins de transformations du secteur, en durabilité et en compétitivité. Les aléas sont inhérents aux activités liées à l’agriculture, depuis toujours. Cela étant, le changement climatique, conjugué avec d’autres évolutions en cours, crée un contexte inédit. Les acteurs de l’agroalimentaire doivent aujourd’hui gérer des opérations plus complexes, dans un environnement plus volatil.

Les épisodes climatiques extrêmes

Alors que le changement climatique est souvent évoqué à travers la hausse globale des températures moyennes, il se manifeste aussi par une recrudescence d’événements météorologiques hors normes, souvent très localisés. Depuis 2000, la France a connu cinq étés de sécheresse extrême, parfois accompagnés, selon les zones, de restriction sur l’utilisation d’eau. En parallèle, la probabilité des épisodes cévenols (soit le dépassement d’un seuil de + 300 mm de précipitations par jour) a triplé en deux générations. Les assureurs constatent une hausse de la sinistralité, avec des destructions de cultures plus fréquentes – pour cause de feu, gel, grêle ou d’inondation. Pour les agriculteurs, gagner en résilience face à ces menaces est devenu une priorité. En liaison avec le changement climatique, des maladies ou des nuisibles opportunistes risquent de proliférer, alors même que les réglementations sur les phytosanitaires restreignent les moyens de lutte. Par exemple, le mildiou profite de conditions plus humides ; à l’inverse, la rouille jaune se généralise avec la sécheresse.

Un environnement d’affaires plus incertain

D’un point de vue réglementaire, le changement climatique oblige l’ensemble des secteurs d’activité à engager la transition vers des modèles opérationnels plus durables. Au niveau européen, le Green Deal établit un objectif de neutralité carbone à l’horizon 2050 et, dans cette optique, demandera des efforts croissants de réduction aux filières agroalimentaires. L’instabilité géopolitique apporte également ses chocs sur la production végétale : par exemple, l’augmentation des surfaces semées en tournesol de près de 20 % en France en 2022 est directement liée au choc d’offre depuis l’Ukraine et à l’augmentation des coûts de l’énergie.

Les mutations de la demande

À ces risques surplombants s’ajoutent des causes de volatilité endogènes au secteur. Des changements interviennent sur le plan de la demande, aujourd’hui caractérisée par une plus grande fragmentation et une plus grande versatilité. Les consommateurs finaux, outillés par des applications numériques, se préoccupent davantage des qualités nutritionnelles et des conditions de production ; ils exigent une traçabilité accrue des produits ; leur demande se réoriente, parfois rapidement, vers de nouvelles catégories de produits.

La concurrence internationale

Les principaux exportateurs continuent d’augmenter leurs volumes et, parallèlement, certains montent en gamme. Même sur les segments les plus qualitatifs, la concurrence s’aiguise : plus aucun marché ne peut se considérer comme « chasse gardée ». Même si le commerce mondial a augmenté de 20 % depuis cinq ans, défendre ou augmenter ses parts de marché n’a jamais été aussi ardu. La volatilité des prix de matières premières, de plus en plus exposés aux positions à l’échelle mondiale, a un impact direct sur l’assolement (par exemple : recul de plus de 20 % des surfaces de colza en France sur 2020–2021 par rapport à la période 2016–2020).

Un déficit croissant de moyens humains

Un dernier élément joue un rôle important : celui de la raréfaction des talents. La pyramide des âges joue aussi en défaveur du secteur : une génération de professionnels expérimentés doit être renouvelée à moyen terme. Le niveau de compétences attendues est, lui, rehaussé : les métiers de l’agroalimentaire sont plus techniques que jamais.

Quelles pistes d’action ?

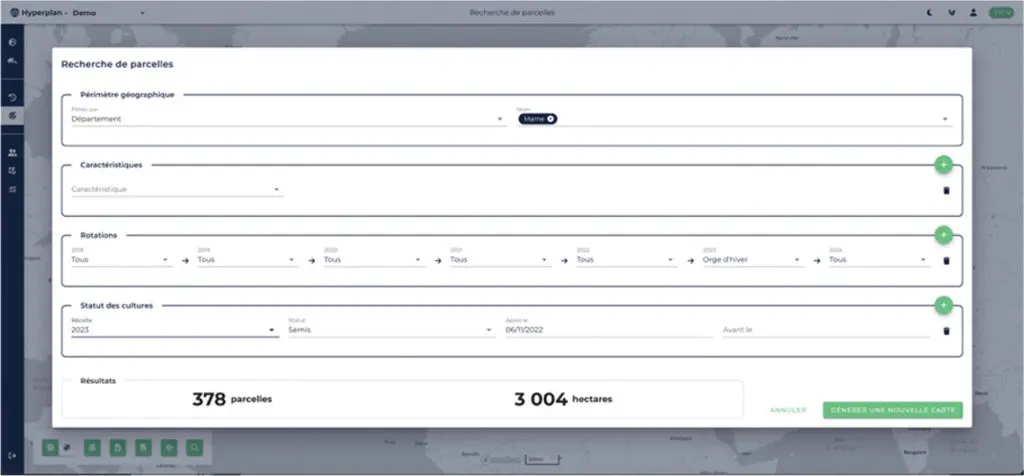

Les acteurs de la chaîne agroalimentaire sont diversement affectés par ces aléas, qui sont d’autant plus sensibles à une échelle locale. Chacun s’efforce aujourd’hui de les gérer au mieux, avec ses propres outils et méthodes, mais les maillons sont étroitement interdépendants ; les incertitudes se propagent et s’amplifient tout au long de la chaîne. Une visibilité précise sur la production végétale en temps réel, en cours de saison, est nécessaire pour répondre aux défis de l’approvisionnement en matières premières agricoles. En particulier, pour les métiers d’origination, soit les métiers d’achats de matières premières agricoles (par ex. : équipes commerciales de coopératives agricoles et négoces, équipes achats d’industriels de la transformation ou distributeurs), il y a trois opportunités de création de valeur.

La performance commerciale et la gestion des risques financiers

La visibilité sur la production végétale, à l’échelle de la parcelle agricole, en surface et en volume, donne la capacité de ciblage commercial et de suivi de la performance commerciale par rapport au potentiel total d’origination sur un bassin. Les négociations avec les agriculteurs, les coopératives et les fournisseurs sont des aspects cruciaux du travail des acteurs de l’origination. La visibilité précise sur la production végétale renforce leur position lors de ces négociations, facilitant la prise de décisions éclairées et garantissant le respect des termes des contrats. Enfin, les fluctuations des prix sur le marché des matières premières agricoles sont une réalité incontournable. Grâce à une visibilité sur la production végétale, les professionnels de l’origination peuvent anticiper l’état de l’offre, contribuant ainsi à une meilleure gestion des risques financiers.

La performance opérationnelle

Une connaissance approfondie sur la production végétale permet de planifier et de gérer efficacement les approvisionnements, anticipant les variations et les fluctuations de la production, afin de dimensionner les moyens mis en œuvre le long de la chaîne d’approvisionnement (moyens humains, logistiques ou capacités industrielles) et d’anticiper des risques de sous- ou surcapacité sur les unités de transformation.

La conformité aux normes

Les exigences de traçabilité, de qualité des produits et de durabilité imposées par les normes et réglementations doivent être respectées. La visibilité sur la production végétale est un élément essentiel pour assurer la conformité avec ces normes et soutenir les initiatives de développement durable, par exemple : normes liées à l’autorisation ou pas de certaines rotations de cultures, normes liées à l’applicabilité de produits phytosanitaires à proximité de parcelles semées en culture pouvant être également impactées, normes liées aux pratiques agricoles telles que le labour ou la présence de couverts végétaux.

Quel apport de la technologie ?

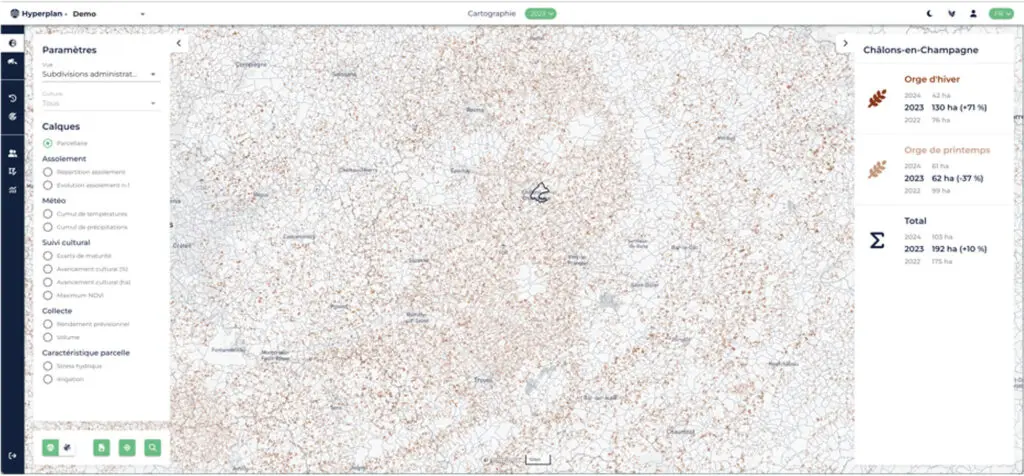

Pour relever le défi, l’échantillonnage au sein de territoires de production est pertinent pour apporter un complément d’information qualitatif. De même, les échanges humains sont précieux pour cimenter la collaboration et le collectif, en particulier entre les agriculteurs et les coopératives. Néanmoins, dans un contexte où le niveau d’incertitude augmente et où les moyens humains se raréfient, la collecte des données peut s’appuyer davantage sur la technologie. Les informations révélées par l’imagerie satellite, telles que celles des constellations Sentinel‑1 et 2, couplées à des algorithmes d’apprentissage profond, sont d’une grande utilité pour mieux anticiper la production végétale : tout acteur de la chaîne peut ainsi anticiper pendant la saison les surfaces plantées par type de cultures, les dates de semis, des indices de développement des végétaux à partir desquels il est possible d’anticiper des dates de collecte probables, la date de collecte une fois celle-ci réalisée. Les acteurs peuvent ainsi devancer des pertes sur les récoltes, avec leurs conséquences commerciales ou industrielles. Ils peuvent identifier de façon précoce des perspectives commerciales d’origination ou d’optimisation industrielle, en s’appuyant sur des estimations de surface et de volume par zone plus précises, exhaustives et homogènes sur l’ensemble de leur territoire.

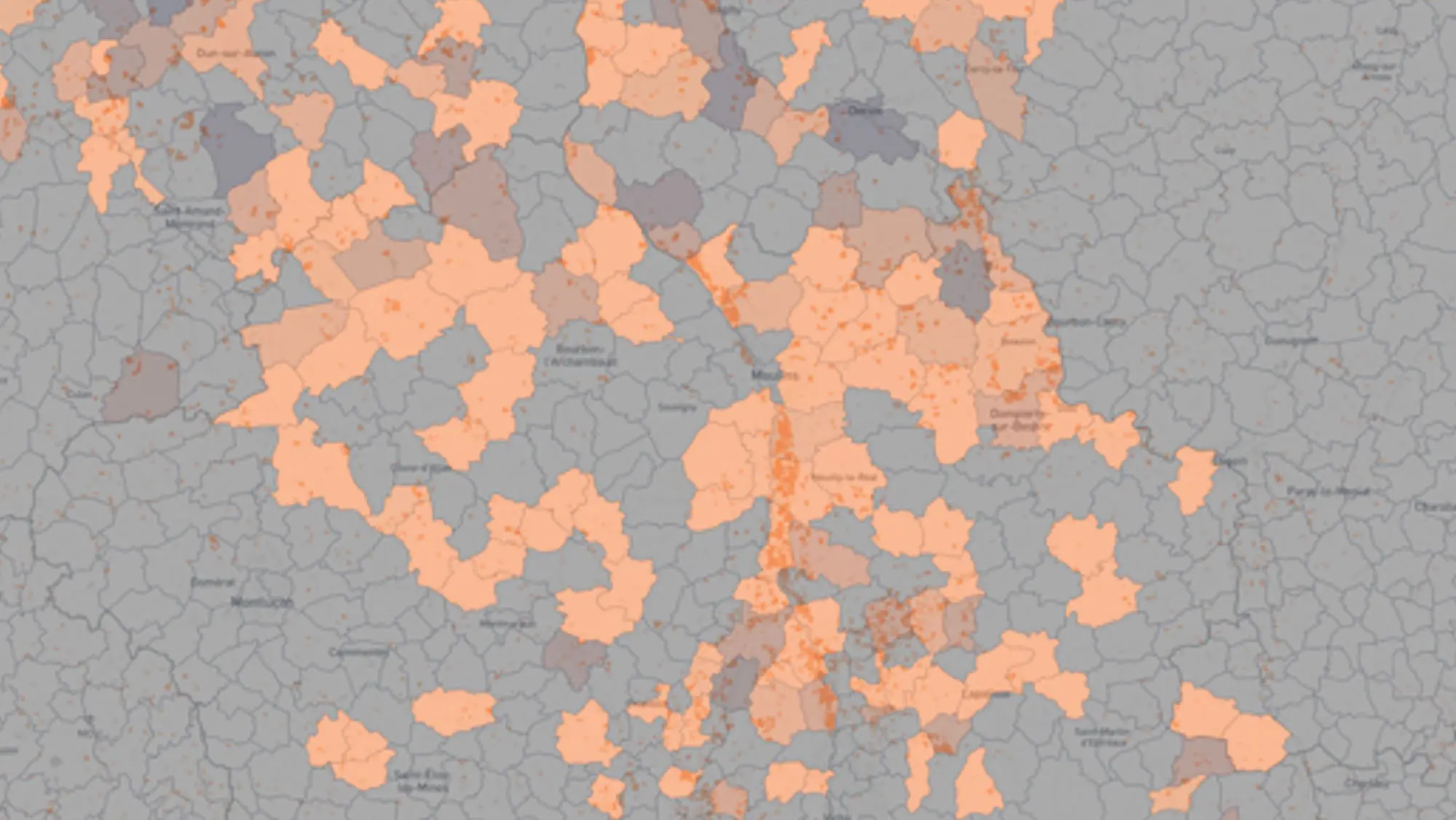

Illustration de l’impact sur la performance commerciale

Gagner en visibilité sur la production végétale pour cibler des opportunités d’origination

Une visibilité en temps réel sur la production végétale, de la maille parcelle à tout secteur géographique, permet une vue constante

sur le potentiel total de marché adressable. Au regard de l’activité commerciale, issue des CRM / logiciels d’achats, les entreprises gagnent en capacité d’objectivation et de ciblage de l’effort commercial, par exemple exprimé en part de marché, taux de couverture ou taux de remplissage usine.

Articles similaires :

Pour un peu de sagesse à propos du réchauffement climatique

Pour un peu de sagesse à propos du réchauffement climatique

Ce que nous apprennent les scénarios énergétiques

Ce que nous apprennent les scénarios énergétiques

Vers une alimentation décarbonée et une souveraineté alimentaire : l’exemple de Cristal Union

Vers une alimentation décarbonée et une souveraineté alimentaire : l’exemple de Cristal Union

Feve Accélère la transition agroécologique

Feve Accélère la transition agroécologique

La place des entreprises : la bio et la transition alimentaire

La place des entreprises : la bio et la transition alimentaire