Une place croissante pour le capital-risque et les entrepreneurs

Les records des sommes investies dans le secteur de l’énergie sont battus chaque année, quels que soient les segments considérés : investissement en capital-risque (innovation), investissement de type private equity (non coté), investissement en capital dans des sociétés projet liées aux énergies renouvelables, placements privés dans des entreprises cotées (PIPE), cotation directe d’entreprises nouvelles sur les différents marchés libres (voir graphiques ci-dessous).

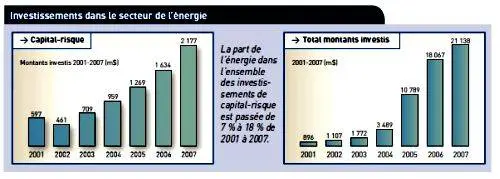

Parmi ces segments, la croissance des investissements de type « capital-risque » est particulièrement remarquable. Elle montre la conviction croissante que l’innovation et la recherche de ruptures technologiques sont des éléments de réponse crédible face à la hausse des prix du pétrole ou du réchauffement climatique.

La révolution des Nouvelles technologies de l’énergie

Après l’informatique, les télécoms ou la médecine (biotechnologies), c’est toute la chaîne entrepreneuriale qui s’est mise en mouvement autour de ces questions de nouvelles technologies de l’énergie et de développement durable. Ce sont les mêmes ingrédients qui ont permis l’explosion de nouvelles activités dans les semi-conducteurs ou les télécoms qui sont à l’œuvre dans le domaine des technologies de l’énergie.

Éolien, photovoltaïque, biomasse, biocarburants, nouveaux services liés aux questions d’efficacité énergétique, matériaux innovants, les investissements suivent dans chacun de ses domaines.

Des « success stories » dans tous les domaines

|

|

Les gouvernements les plus attentifs réagissent en favorisant le même modèle que pour les technologies de l’information : des innovations technologiques ou de marché portées par un triptyque recherche, entrepreneuriat, capital-risque.

Les « success stories » se multiplient, aux États-Unis, au Japon, en Europe (Allemagne), en Chine ou en Inde. Les Microsoft, Cisco, Google de ce domaine ont déjà germé. On peut se demander si l’entreprise qui atteindra le milliard de dollars de revenu le plus vite après sa création ne sera pas rapidement une entreprise du domaine. La place longtemps occupée par Siebel, éditeur de logiciel de la Silicon Valley, détrônée par Google, devrait être prise cette année par Q‑Cells, fabricant allemand de cellules photovoltaïques.

Enfin, de la même manière que l’acquisition d’une grande dame de la vieille économie, Time Warner, par une start-up de la Nouvelle économie, AOL, avait marqué l’apogée de l’Internet, on peut se demander combien de temps il faudra pour qu’une jeune entreprise du domaine rachète un groupe énergétique établi, parce que centenaire.

Le retard français

Dans ce contexte, la France affiche un retard paradoxal. Les choix exclusifs en matière de production d’électricité et l’absence de réglementation favorable ont empêché le développement de marchés domestiques.

L’écologie, dernière manière de lutter contre le capitalisme

Le constat est particulièrement cinglant pour trois secteurs phares : le photovoltaïque, les piles à combustible et la cogénération.

Le photovoltaïque est un marché mondial de 7 milliards d’euros en croissance de 30 à 40 % par an. Cette filière est dominée par des groupes pétroliers (BP Solar), des fabricants de semi-conducteurs (Sharp, Kyocera, Cypress), ou des entreprises allemandes (SolarWorld, Solon AG, Q‑Cells, Conergy). En France, Photowatt, ex-filiale d’Elf et Alcatel, revendue au Canadien ATS, est passée du 2e au 15e rang mondial, alors que TeneSol, joint-venture entre Total et EDF, n’a pu investir significativement que très récemment.

La filière hydrogène et les piles à combustible figurent parmi les sujets les plus animés outre-Atlantique et au Japon. Plug Power, Ballard, Fuelcell Energy pèsent près de 500 milliards d’euros de capitalisation. Au Royaume-Uni, le pétrolier Shell, les chimistes Johnson Matthey et Solvay, Mitsubishi et Danfoss ont constitué un fonds dédié, Conduit Ventures, doté de plus de 100 milliards d’euros. En France, la démarche de réseau public a été privilégiée et on ne peut que constater les faibles résultats.

La cogénération correspond à une logique de production décentralisée différente de la tradition française. Les incertitudes nées de nouvelles réglementations ont tari ce marché en Europe, provoquant la quasi-disparition des acteurs. L’opportunité s’est confirmée dans le monde, au plus grand bénéfice d’entreprises américaines comme Capstone Turbine.

Des atouts significatifs

À la pointe de la recherche

La recherche publique française conserve une très forte compétence : batteries au lithium, piles à combustible pour la microcogénération, production d’hydrogène à partir de biomasse, nouveaux procédés de fabrication de cellules photovoltaïques. Le CEA est actif dans chacune de ces disciplines. Plusieurs laboratoires du CNRS sont en pointe en matière de couches minces ou de recyclage

Malgré cela, les technologies de l’énergie bénéficient d’atouts pour se développer en France, engagée dans une politique d’indépendance énergétique depuis le premier choc pétrolier. Beaucoup d’entreprises sont issues de ces années-là. Certaines, comme Vergnet, Clipsol ou Giordano Industries, bénéficient aujourd’hui d’une très forte croissance. L’Ademe promeut cette politique de maîtrise de la consommation avec compétence depuis sa création.

Les grands groupes français devraient comprendre aussi progressivement l’intérêt de l’innovation et des start-up pour leur activité. Enfin, on commence à voir des « serial entrepreneurs » se relancer ou financer de nouveaux projets.

Ces atouts s’inscrivent dans la logique des pôles de compétitivité. Les trois pôles énergie et environnement, soutenus par les régions Rhône-Alpes (Tenerrdis), Languedoc-Roussillon (Derbi) ou PACA (CapÉnergie) sont devenus deux ans après leur lancement de véritables usines à projet.

Le Chinois le plus riche de Chine continentale est un entrepreneur de l’énergie : Shi Zendrong, fondateur de Suntech, fabricant chinois de cellules photovoltaïques

La seule vraie réponse

La stratégie actuelle menée contre le réchauffement climatique repose sur un triptyque très simple : créer la mauvaise conscience, se serrer la ceinture, entrer volontairement dans l’ère de la modération.

Al Gore, Nicolas Hulot, s’ils sont utiles pour mobiliser les consciences, ne sont-ils pas in fine les tenants de cette version première de cette stratégie qui a abouti au fameux protocole de Kyoto : imposer des restrictions chiffrées de CO2, en stigmatisant une prise de conscience qui n’est pas assez haute dans la hiérarchie des États, et des industriels qui refusent de produire autrement.

L’innovation et l’entrepreneuriat sont donc les seules véritables réponses face aux préoccupations légitimes des citoyens et des États.

Le réchauffement climatique menace peut-être la croissance mondiale comme l’a démontré le rapport Stern. Mais l’évolution des technologies énergétiques, vraie réponse face à la situation actuelle, est, elle, un formidable levier de croissance et de développement.

À la base de la révolution industrielleSi la gestion du climat pose une question inédite, les questions énergétiques se sont posées tout au long du développement humain. À la fin du XVIIIe siècle, le recul des ressources forestières facilement exploitables, et les premiers travaux sur l’utilisation du charbon, ont conduit à la création de l’école des Mines, premier pas vers la recherche et l’innovation en matière d’extraction et d’exploitation minière. Cette première révolution énergétique depuis l’utilisation du feu au néolithique a été à la base de la révolution industrielle.