Un rôle sociétal : alerter, favoriser, accompagner

REPÈRES

Des professions ou des corps de métier se sont unis autour d’un même besoin. Les premiers ont été les armateurs anglais qui voulaient protéger leurs navires et leurs biens ; les villes qui, pour se développer, offraient aux commerçants participant à leurs foires locales des garanties à la fois financières et de protection physique. C’est ainsi qu’une ville comme Troyes connut un gigantesque essor à la Renaissance.

REPÈRES

Des professions ou des corps de métier se sont unis autour d’un même besoin. Les premiers ont été les armateurs anglais qui voulaient protéger leurs navires et leurs biens ; les villes qui, pour se développer, offraient aux commerçants participant à leurs foires locales des garanties à la fois financières et de protection physique. C’est ainsi qu’une ville comme Troyes connut un gigantesque essor à la Renaissance.

Ces assurances ont permis à des entrepreneurs de prendre des risques et de développer leurs entreprises, à des régions de créer de l’activité et plus généralement à l’économie de se développer.

L’assurance a évolué et innové en fonction des grands événements qui ont pu toucher l’homme. La naissance des premières sociétés d’assurances contre l’incendie est directement la conséquence du grand incendie de Londres qui détruisit 13 200 bâtiments en 1666. Cet incendie provoqua, à l’époque, la prise de conscience que les fléaux nécessitent la mise en place de mécanismes de solidarité. La première société d’assurance incendie, la Friendly Society Office, est ainsi née en 1684 (la première société vie n’apparaissant que beaucoup plus tard en 1762).

Le métier de l’assureur consiste notamment à analyser les sinistres survenus dans le passé, pour en tirer des tendances et des évolutions pour l’avenir. C’est un travail de cette nature qui a été réalisé en 2008 à l’échelon professionnel au sujet des événements climatiques dans le but d’estimer leur impact sur l’assurance dommages.

ALERTER

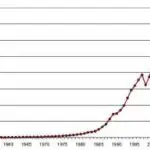

La Fédération française des sociétés d’assurances a tout d’abord analysé la sinistralité survenue entre 1997 et 2007 en matière d’inondation, de sécheresse et de tempête. Ensuite, elle s’est intéressée à l’évolution de la population française, sa démographie, ses flux migratoires, sa composition et sa richesse en la projetant sur les vingt prochaines années. Elle a alors complété ses recherches par des hypothèses en matière d’évolution des fréquences de survenance des événements climatiques aussi bien de faible ampleur que d’intensité exceptionnelle.

Événements climatiques, effets migratoires et démographiques justifient l’évolution observée

Les résultats sont édifiants. La charge des sinistres observée sur les vingt dernières années est de 30 milliards d’euros, la charge des sinistres estimée sur les vingt prochaines années est, elle, de 60 milliards d’euros. Ces chiffres sont d’autant plus surprenants, qu’ils intègrent, sur la période passée, Lothar et Martin, événements climatiques qualifiés de centenaires. Deux facteurs essentiels viennent justifier cette évolution. Pour moitié, la hausse des fréquences des événements climatiques, pour une autre moitié les effets migratoires et démographiques de notre pays.

Cette étude est basée sur l’idée que rien ne change par ailleurs, que les habitations ne seront pas plus résistantes aux vents qu’aujourd’hui ou que les constructions sur les zones argileuses ne seront pas plus renforcées qu’aujourd’hui.

Un électrochoc

Cent mille logements en zones inondables

Sur des sujets qui touchent une grande partie de la population, qui génèrent tous les ans de très nombreuses victimes, il est important que les assureurs alertent les pouvoirs publics, les collectivités, et les aident à appréhender une politique de prévention efficace dans le domaine. Tout cela en respectant bien la mission de chacun et en rappelant que l’assureur a un rôle d’indemnisation et non de financement de la prévention.

Une étude récente du Commissariat général au développement durable révèle que 100000 logements ont été construits en zones inondables entre 1999 et 2006, ce n’est pas sans conséquence.

Cette étude est la première du genre réalisée dans notre pays. Des météorologues, des économistes ont pu se pencher sur ces résultats, et ont conclu qu’ils n’étaient pas incohérents, bien au contraire.

Les pouvoirs publics ont tendance à réagir sous la pression de l’événement et non sur la base d’anticipations ou d’études a priori. Mais, les événements de 2009 et 2010 ont été un électrochoc pour nos parlementaires. Les travaux des assureurs sont venus alors éclairer le sujet sur le long terme. Ils ont contribué à alimenter le débat, poser des données objectives. Et comme les assureurs sont plutôt considérés comme des gens sérieux, ils ont pu être écoutés.

Forts de ce travail d’alerte, les assureurs peuvent faire des préconisations. Le rapport de la FFSA met en avant des propositions, comme l’accélération de la mise en place des Plans de prévention des risques inondations, l’exigence de fondations adaptées à la nature des sols, pour les nouvelles constructions, la réalisation d’une cartographie complète et à jour des risques inondations.

Comme les assureurs ont permis la création de l’assurance incendie suite au grand incendie de Londres, les assureurs doivent aujourd’hui réagir et faire réagir au fléau des événements climatiques que subit un grand nombre de nos concitoyens. Les assureurs ont aujourd’hui conscience de cette évolution, liée au climat. Ils doivent la partager avec l’ensemble des acteurs.

FAVORISER

La prévention des risques fait progresser la société, nous venons de l’évoquer. Il faut favoriser les comportements responsables. Les assureurs, en favorisant les bonnes pratiques liées à la prévention et la protection des biens et des individus, entrent dans le champ comportemental de leurs clients.

Ils ont acquis un réel savoir en technique de prévention. Ils mènent des actions effectives pour que les mesures de préventions soient réalisées.

Agir pour la protection des biens

Les assureurs mènent des actions effectives pour que les mesures de prévention soient prises

En matière de protection des biens, le fait de ne pas accepter un risque, parce qu’il n’est pas protégé, rend obligatoire la mise en oeuvre de mesures de protection. Ainsi, si un individu ne trouve pas d’assurance contre le vol, il sait qu’en installant une porte de qualité, un système d’alarme efficace, voire un coffre-fort, il pourra s’assurer. En protégeant son bien, et en réduisant la facilité pour un cambrioleur d’accéder à son logement, il adopte un comportement responsable, et décourage les éventuels voleurs.

Le principe est identique avec l’assurance incendie pour les entreprises dont les activités à risque nécessitent une installation de sprinklers. L’assureur, en réduisant le risque d’incendie, réduit par là même le nombre de décès accidentels par le feu. Les assureurs ont ainsi contribué à la création de matériaux résistant mieux au feu, à l’eau. Ils ont favorisé la pose d’une installation électrique protégée. Tout cela dans le but de réduire la sinistralité et donc les accidents.

Améliorer la conduite automobile

Par une incitation sur le prix, l’automobiliste peut modifier sa conduite

En matière de conduite automobile, le « bonus-malus » a un effet sur le comportement des conducteurs. L’automobile est aujourd’hui indispensable pour un grand nombre d’entre nous. Mais sans assurance, ce véhicule n’est plus utilisable. Le conducteur doit donc garder son assurance et en limiter le coût. Il sait qu’en ayant un accident il risque justement de perdre son assurance ou de devoir payer une cotisation beaucoup plus élevée.

Le bonus-malus a un effet tout aussi dissuasif sur la prise de risque en automobile que les radars sur la vitesse. On peut penser que le nombre de blessés et de morts sur les routes serait bien plus important si l’assurance n’avait pas cet effet dissuasif. En même temps, dans la perception des assurés, avoir un « bonus 50 » est synonyme de qualité du conducteur. « Je suis un bon conducteur et mon assurance le confirme. »

Inciter à la responsabilité environnementale

Dix ans de responsabilité

En assurance construction, le fait de devoir engager sa responsabilité sur dix ans a nécessité le développement d’une compétence par l’assureur qui s’est traduite par une évolution des matériaux ou des modes de construction. La certification a progressé en faveur d’une meilleure protection et d’une plus grande sécurité pour les consommateurs.

En matière d’environnement, les assureurs peuvent également inciter les particuliers comme les entreprises à mettre en place des comportements favorables au développement durable. Proposer une garantie de responsabilité environnementale aux entreprises qui managent leurs risques environnementaux, qui choisissent la voie de la certification, va dans ce sens.

Bon nombre d’assureurs proposent des tarifs préférentiels pour les véhicules électriques ou hybrides. D’autres assureurs utilisent l’évolution de la consommation de carburant d’une entreprise pour fixer une réduction possible de la cotisation d’une flotte. Il ne s’agit pas là d’un simple artifice marketing, mais de la prise en compte d’un comportement responsable. Les assureurs, qui proposent aujourd’hui ces offres, font le pari qu’un comportement favorable au développement durable permet de réduire la sinistralité et donc la prime.

Avoir une conduite écoresponsable nécessite de conduire avec fluidité, souplesse, anticipation, autant de facteurs qui doivent permettre de réduire la sinistralité. Par une incitation sur le prix, l’automobiliste peut modifier sa conduite, réduire sa consommation énergétique, émettre moins de gaz à effet de serre et voir sa sinistralité diminuer.

Réduire les effets des catastrophes naturelles

Pas de politique de prévention

Lors des récentes inondations du Var, trois villes (Roquebrune, Fréjus et Draguignan) ont été une nouvelle fois touchées alors qu’elles ont connu respectivement 16, 12 et 7 arrêtés de catastrophes naturelles. Comme si personne ne pouvait rien faire, comme si nous étions inefficaces et dépassés par de tels événements.

Les parlementaires soulignent, dans leurs rapports de mission de l’été 2010, l’absence de politique de prévention en France et en font leur cheval de bataille.

En matière de catastrophes naturelles, la prévention pourrait permettre qu’un événement ne se transforme pas en catastrophe. La prévention ne pourra pas supprimer l’aléa, mais pourra en réduire les effets. Si une inondation a lieu, mais qu’aucune victime n’est à déplorer et que les dégâts matériels sont réduits, la prévention a atteint son objectif. Cette prévention passe par la responsabilisation.

Si le régime français des catastrophes naturelles dispose de nombreux atouts, à commencer par celui de la solidarité, il présente l’inconvénient d’être déresponsabilisant. Au lendemain de la tempête Xynthia, il était intéressant d’observer la réaction des médias qui semblaient surpris que les assureurs accordent des garanties à des habitations se trouvant dans des zones inondables.

Mais comment est-ce possible ? Les assureurs sont-ils devenus fous ? Est-ce bien raisonnable de proposer une assurance dans de tels cas, c’est pousse-au-crime ? Pourquoi les assureurs ne jouent-ils pas leur rôle de censeur ?

Des sanctions inefficaces

La prévention nécessite souvent des investissements et, toujours, de faire changer les comportements. Côté investissements, les marges de manoeuvre budgétaires de l’État, des collectivités locales, des communes sont très limitées.

Concrètement, qu’est-ce qui va inciter un maire à arbitrer un budget en faveur de la prévention ? Va-t-il préférer construire un gymnase ou des buses d’évacuation dont personne n’est sûr qu’elles serviront dans l’année ?

Le régime des catastrophes naturelles a pensé à promouvoir la prévention en proposant un système basé sur la sanction. Les franchises appliquées sont proportionnelles aux sinistres déjà survenus. Ce régime de sanctions n’intervenant qu’a posteriori n’est en pratique pas efficace, au contraire, il vient s’ajouter à la détresse des victimes de ces événements en les pénalisant une nouvelle fois.

Responsabiliser

Prime ou franchise

L’effet franchise ayant montré ses limites, il faut maintenant s’intéresser à l’effet prime.

En matière de catastrophes naturelles, le tarif est unique, tout le monde paie 12% de sa cotisation pour financer cette garantie. Cela concerne aussi bien l’entreprise que le particulier, l’habitant du 5e étage d’un immeuble que le propriétaire d’une maison d’un niveau en bord de mer.

Afin de passer à une ère de responsabilisation, les assureurs pourraient disposer, en habitation, de taux différenciés selon que la localisation du bien est dans une zone risquée ou non, et que des moyens de prévention sont mis en place par la commune ou non. Afin de préserver la solidarité du régime, les pouvoirs publics pourraient construire un « zonier » officiel qui s’appliquerait à tous et qui pourrait évoluer dans le temps.

Les acteurs économiques locaux verraient leurs investissements officiellement reconnus et récompensés par l’assureur. Les habitants d’une commune connaîtraient de façon très officielle et transparente ce qui est réalisé par leurs élus pour les protéger des risques climatiques. D’une action utile, mais invisible, l’assureur permettrait de passer à une action utile, reconnue et visible. La solidarité du régime serait renforcée, la responsabilisation serait introduite.

Des mesures simples

Passer à une action utile, reconnue et visible

Pour les grandes entreprises, l’assureur pourrait aller encore plus loin et personnaliser son approche. Celles qui ont cette démarche de prévention verraient alors un impact immédiat sur la prime d’assurance. Il est bon de rappeler que des mesures simples pourraient permettre d’éviter les effets constatés aujourd’hui par la sécheresse. Cela passe par l’obligation de réaliser des études de sol dans les zones argileuses et la mise en oeuvre de fondations adaptées à la nature du sol.

ACCOMPAGNER L’INNOVATION

Par nature, l’innovation est porteuse de risques. De la même façon, ne pas innover est également porteur de risques. Sans vouloir débattre de la notion de progrès, il est un fait qu’une entreprise qui n’innove pas est vouée à disparaître. Cela s’adresse à tous les industriels et, bien entendu, assureurs.

Dès lors, il faut nous poser la question de savoir si l’assurance est un frein au développement technique ou un accompagnateur. Il s’agit d’un vrai dilemme pour notre profession et cela à plusieurs titres.

Accompagner l’innovation peut vouloir dire travailler sans historique. Dès lors, il faut effectuer un travail de sélection, d’évaluation, de pesée des risques pour assurer ces nouvelles activités.

Accompagner l’innovation, c’est permettre le développement de produits qui pourront se montrer nocifs dans le temps. Ne pas accompagner l’innovation, c’est la freiner, c’est rendre impossible la commercialisation de procédés ou de nouveaux produits. C’est aussi ne pas s’intéresser à une opportunité de business. L’assureur est devenu un élément indispensable du bon fonctionnement de la société, tant au niveau économique que sociétal. Il joue un rôle éminemment important pour les personnes et les biens. À l’avenir, il devra exercer ce rôle avec plus encore de responsabilité, tant la société a, chaque jour, plus besoin de lui.

OGM et produits verts

L’assurance des OGM est un exemple significatif. Aujourd’hui, les études réalisées sur l’impact des OGM sur la santé publique ne sont pas toutes unanimes. Leurs résultats dépendent souvent de leur commanditaire. Dans ce cas, les assureurs ont exprimé leur volonté de ne pas offrir de garantie de responsabilité civile.

À l’inverse, dans le cadre de l’économie verte, les assureurs ont choisi d’accompagner le mouvement de développement, en proposant des garanties en relation avec les énergies renouvelables, en acceptant un processus allégé et accéléré de certification des produits verts.