Le rôle irremplaçable de l’assurance-vie

REPÈRES

REPÈRES

L’assurance-vie moderne en France est née en 1787. Elle est issue de la création, autorisée par édit de Louis XVI (on dirait aujourd’hui « agréée par décision de l’Autorité de contrôle prudentiel »), de la Compagnie royale d’assurance sur la vie humaine. Aujourd’hui, l’encours des provisions d’assurance-vie dépasse 1300 milliards d’euros, dont 210 milliards pour les supports en unités de compte : ces supports UC pèsent presque autant que l’ensemble des actions OPCVM détenues en direct par les épargnants français et deux fois plus que les actions cotées détenues par ces mêmes Français.

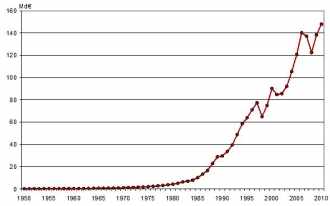

Il y a une dizaine d’années, alors que j’étais délégué général du Groupement des assurances de personnes à la Fédération française des sociétés d’assurances, j’ai eu l’idée de faire établir le graphe de l’évolution des cotisations en assurances de personnes depuis l’après-guerre.

Surprise : il s’agit d’une exponentielle, perturbée seulement par des aléas conjoncturels, hélas de plus en plus fréquents. Cette croissance confirme le rôle irremplaçable de l’assurance-vie pour nos concitoyens et pour notre pays. Comment en sommes-nous arrivés là ?

Une définition très moderne

Cette croissance confirme le rôle irremplaçable de l’assurance-vie

En France, l’histoire de l’assurance-vie commence avec la création de la Compagnie royale d’assurance sur la vie humaine, à l’instigation d’Étienne Clavière, banquier genevois qui deviendra le premier ministre des Finances de la République, emporté pendant la Terreur. Précurseur de génie, il nous laisse une belle définition de l’assurance-vie, d’une modernité extraordinaire : « On entend par assurance sur la vie, un contrat en vertu duquel des assureurs reçoivent annuellement, pendant un nombre d’années limité, ou une fois pour toutes, une certaine somme, à condition de payer, à la mort d’une ou de plusieurs personnes désignées dans le contrat1, un capital quelconque, ou une rente annuelle sur la tête d’une ou de plusieurs personnes pareillement désignées dans le contrat. » Au-delà du fondement de mon métier, sa vison du rôle de l’assurance dans la société guide ma vie professionnelle.

Renaissance

La Compagnie royale ne survit pas à la Révolution, et il faut attendre le Second Empire pour que l’assurance-vie renaisse de ses cendres.

Décollage

L’assurance-vie a vraiment décollé avec le développement des premiers contrats à versements libres. C’est à cette époque que les associations d’épargnants sont créées : Amphitéa, partenaire d’AG2R La Mondiale (1974), Afer (1976, partenaire d’Aviva), Agipi (1976, partenaire d’Axa).

Elle a failli connaître une seconde mort, emportée par l’inflation pendant la dernière guerre. Pour résumer le sentiment de nos compatriotes, un capital garanti qui permettait l’acquisition d’une voiture en 1940 ne représentait guère plus que la valeur des pneus en 1945. Échaudés, les Français se sont détournés de l’assurance-vie pendant une génération, concrètement donc jusqu’en 1970.

Les Français se sont détournés de l’assurance-vie pendant une génération jusqu’en 1970

Nous revoilà à notre exponentielle : 1970 est le zéro des abscisses, le moment du décollage. Outre le facteur « d’oubli générationnel », il me semble qu’il y a une autre explication fondamentale à ce retour vers l’assurance-vie : des solutions avaient été trouvées au dilemme du taux technique et de l’inflation. En effet, s’il est clair que le taux d’intérêt garanti a priori par les assureurs-vie doit être plafonné à un niveau assez bas pour être tenable viagèrement, c’est-à-dire potentiellement pendant des dizaines d’années2, il est non moins clair qu’une rémunération de l’épargne de 3,5 % lorsque les rendements obligataires bruts dépassent 10 % laisse a posteriori un sentiment de désenchantement ; et il s’agit là d’un euphémisme lorsque l’on cumule l’écart sur dix ans ou plus.

Participation aux excédents

La solution a consisté tout d’abord dans le mécanisme de la » participation aux excédents « , rendu obligatoire par la loi n° 66–935 du 17 décembre 1966 grâce à l’idée féconde d’une redistribution de 90% des résultats techniques et 85 % des résultats financiers des entreprises d’assurance-vie. Ce principe permet aux rendements des contrats d’assurance-vie de s’ajuster à l’environnement financier. Il permet également la mutualisation au sein de la collectivité des assurés. Encore faut-il jouer le jeu de l’équitable mutualisation intergénérationnelle.

Bancassurance

Nouveaux supports

Si les contrats en unités de compte, à capital variable mobilier ou immobilier, ont été autorisés en 1969 par circulaire de la Direction des assurances (sans base légale avant 1985), c’est le développement des marchés boursiers et immobiliers durant les années quatre-vingt qui générera une forte croissance de ces contrats. Il est frappant de constater la stabilité des stocks de ces contrats même en cas de tempête boursière : seuls les flux sont concernés.

Avec les deux chocs pétroliers des années soixante-dix, l’inflation et les taux d’intérêts bruts sont au plus haut. Les banquiers sentent que la collecte de l’épargne longue passera par l’assurance-vie : ils créent, souvent en partenariat avec des assureurs, des filiales dédiées à partir du milieu des années quatre- vingt. Si Sogecap (1963, Société Générale) ou Cardif (1973, Paribas) sont précurseurs, Prédica créée en 1986 par le Crédit Agricole connaît un essor fulgurant.

La connaissance des flux de trésorerie de leurs clients donne à ces sociétés un net avantage pour collecter, aujourd’hui, plus de la moitié des cotisations d’assurance-vie en France. Ces filiales permettent également aux banquiers de commercialiser les assurances emprunteurs qu’ils peuvent proposer en même temps que les crédits à l’habitat ou à la consommation.

Aversion au risque

Avec une culture financière largement influencée par l’existence de produits de court terme parfois fortement rémunérés, sans fiscalité et sans risque comme le livret A, les épargnants français sont toutefois largement réfractaires au risque. L’assurance-vie, par son offre permettant d’associer à des supports euros aux supports en unités de compte, réussit à développer une part d’actifs à risques dans le patrimoine des ménages.

L’objectif principal des assurés est de préparer leur retraite

Désormais, les cotisations d’assurance-vie représentent un peu moins de 150 milliards d’euros. Il s’agit à 84 % d’assurance en cas de vie que l’on pourrait qualifier à but d’épargne car non spécifiquement logée dans un dispositif retraite. Toutefois, les enquêtes de la FFSA montrent que l’objectif principal des assurés détenant ce type de contrat est de préparer leur retraite.

Les cotisations en assurance retraite représentent environ 9% de l’ensemble. Ces contrats sont soit souscrits individuellement (PERP, contrats Madelin pour les travailleurs non salariés), soit sous forme collective (contrats à cotisations définies, à prestations définies, retraite-chapeau, PERE).

Un produit sans égal

Assurance décès

L’assurance en cas de décès représente 7% des cotisations totales. On y trouve ici les contrats « vie entière », qui permettent le versement d’un capital ou d’une rente à une personne désignée lors du décès de l’assuré quelle qu’en soit la date, ou les contrats « temporaires » qui ne permettent ces versements que si le décès se situe sur une période définie à l’avance (comme pour les assurances emprunteurs ou les rentes éducation). On notera que l’assurance-vie est un outil idéal pour organiser sa succession, permettant ainsi des ajustements par rapport aux dispositions successorales, en faveur d’un parent handicapé, des petits-enfants…

L’assurance-vie est donc un produit en forte croissance. Rien que sur les dix dernières années, les encours ont été multipliés par deux, soit 7,4 % de progression en moyenne annuelle. Selon toute vraisemblance, cette progression devrait continuer.

Mieux encore, en 2010 comme en 2009, l’assurance-vie a représenté plus de 100 % du flux de placements financiers, l’ensemble des autres placements étant globalement en décollecte, soit en raison des risques trop importants (actions, obligations, OPCVM), soit de par leur trop faible rentabilité (livrets A, sicav monétaires, comptes à terme). Ainsi, l’assurance-vie apparaît comme le seul réel vecteur de placement financier et il n’existe pas d’alternative véritable pour les épargnants.

Financer l’économie

Avec son développement, l’assurance-vie permet de financer durablement l’économie de notre pays. L’assureur-vie est en effet un investisseur institutionnel de premier plan, capable de recueillir et de mobiliser une épargne longue et stable.

Aussi l’assurance-vie, comme l’assurance non-vie, en particulier dans la conjoncture que nous avons connue avec la crise financière, participe de façon significative au financement de la dette de l’État. Au-delà de l’importance de ce financement, les placements de l’assurance concernent d’abord les entreprises : les titres d’entreprises, actions et obligations confondues, représentent en valeur de marché plus de la moitié des actifs des sociétés d’assurances.

Aussi l’assurance-vie, comme l’assurance non-vie, en particulier dans la conjoncture que nous avons connue avec la crise financière, participe de façon significative au financement de la dette de l’État. Au-delà de l’importance de ce financement, les placements de l’assurance concernent d’abord les entreprises : les titres d’entreprises, actions et obligations confondues, représentent en valeur de marché plus de la moitié des actifs des sociétés d’assurances.

18 % de l’encours en valeur de marché, soit un peu moins de 300 milliards d’euros, sont directement ou indirectement investis en actions. Le développement de l’assurance-vie et des contrats en unités de compte ces dernières années a largement contribué à cette orientation.

Quant au financement des entreprises par la souscription d’obligations, il s’avère essentiel lorsqu’il devient difficile de lever des capitaux sur le marché actions, comme ce fut le cas récemment.

L’assurance-vie, dont les actifs représentent 90% des actifs des sociétés d’assurances, présente donc un intérêt économique et social irremplaçable. Encore faut-il qu’elle conserve les moyens de jouer ce rôle moteur.

Menaces et risques

Appréhendée dans sa dimension contractuelle, l’assurance-vie protège et fortifie le patrimoine. Elle permet aux assurés de jouir de la plus grande sécurité. La robustesse du secteur lors de la crise majeure que nous venons de traverser en constitue une illustration remarquablement tangible. Cela étant, le succès de l’assurance repose sur la confiance et la confiance se nourrit de stabilité. À cet égard, une menace majeure réside dans l’insécurité fiscale et juridique qui pèse régulièrement sur le secteur.

Le marché de l’assurance-vie demeure extrêmement porteur

L’assurance-vie, comme l’ensemble de la profession, a besoin d’évoluer dans un cadre réglementaire clair et pérenne. Ce préalable étant posé, il faudra également veiller à toujours rechercher le juste équilibre entre le niveau nécessaire de réglementation et la part laissée à la liberté d’entreprendre, condition nécessaire à l’innovation. En d’autres termes, pour que l’assurance- vie puisse demeurer le meilleur instrument de protection et de développement du patrimoine, pour qu’elle puisse toujours mieux répondre aux attentes des assurés, il conviendra d’opérer les bons arbitrages entre les besoins de l’économie et les intérêts des assurés. De ce point de vue, la réforme annoncée de la fiscalité du patrimoine pour 2011 devrait nous éclairer sur les intentions des Pouvoirs publics.

Parallèlement aux menaces exogènes qui pèsent sur lui, l’assureur-vie aura aussi tout intérêt à se protéger contre lui-même, en évitant de devenir à son tour créateur de ses propres risques.

De nouvelles opportunités

Pour autant, l’optimisme doit être de rigueur. En effet, le marché de l’assurance-vie demeure extrêmement porteur. L’évolution de la démographie et la dégradation des comptes sociaux rendront de plus en plus nécessaire le recours à l’assurance privée, collective ou individuelle, en complément des régimes obligatoires de protection sociale. Risques nouveaux, besoin de couverture accru et attentes nouvelles permettront à l’assurance-vie de pleinement remplir sa fonction d’utilité sociale.

La perte d’autonomie en constitue une parfaite illustration. Sans chercher à entrer dans le débat relatif à son mode de financement (public-privé), il semble évident que l’assurance-vie aura tout son rôle à jouer, en complément de la solidarité nationale. En même temps, cela induit des responsabilités supplémentaires à la charge de l’assureur vie, en particulier celle de ne pas décevoir.

En ce sens, les assureurs vie devront faire preuve de toujours plus de pédagogie et la réforme portant sur le devoir d’information et de conseil doit être ainsi considérée non pas comme une menace mais comme une opportunité. Cette pédagogie renforcée participera d’une meilleure compréhension et d’une meilleure maîtrise de produits souvent complexes, permettant du même coup à l’assuré de mieux arbitrer entre ses préoccupations de court, moyen et long terme, voire de privilégier des choix de long terme.

1. S’il n’existe pas de définition « civile » de l’assurance-vie, une très bonne est fournie par l’instruction fiscale n° 5 du 7 janvier 2000 (BOI 7 K‑1–00) : » L’assurance sur la vie est une convention aux termes de laquelle une personne (l’assureur) s’oblige envers une autre (le souscripteur) pendant une durée déterminée (la durée du contrat) moyennant une prestation unique ou périodique (la prime), à verser au contractant lui-même ou à un tiers désigné ou déterminable (le bénéficiaire) un capital ou une rente, sous certaines éventualités dépendant de la vie ou de la mort d’une personne désignée (l’assuré). »

2. L’âge moyen de souscription d’un contrat d’assurance en cas de vie est de 51 ans selon une enquête de la FFSA et la durée de vie résiduelle à cet âge est encore de 32 ans.

Gestion à long terme

À la lecture de l’histoire récente, l’assureur-vie ne devra jamais perdre de vue que la dimension financière de son métier constitue un moyen et en aucune façon une fin en soi, et que la recherche d’une rentabilité à court terme est parfois difficilement compatible avec la gestion de produits de long terme.

Plus généralement, il devra constamment s’appuyer sur ses fondamentaux, en veillant, entre autres, à ne pas réduire l’assurance à un simple produit d’épargne. Par ailleurs, la réforme « Solvabilité II » devrait conduire à une meilleure prise en compte des risques pris par l’assureur.

Commentaire

Ajouter un commentaire

je cherche le nom d’une assurance vie

je n’ai que le nom du courtier monsieur changeat et je cherche le nom de l’assurance ou il travaillait car j’ai une assurance depuis 1970