Toutes les croissances ne se valent pas

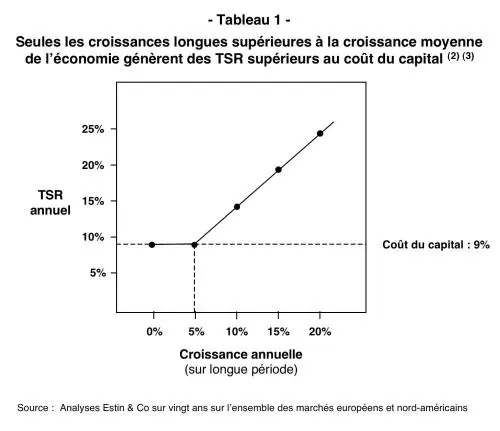

Croître à long terme, de façon rentable, et nettement au-delà de la croissance économique moyenne (pour simplifier au-delà de 4 à 5 % par an), est un impératif si l’on veut « créer de la valeur » pour ses actionnaires (en leur procurant un TSR1 supérieur au coût du capital).

En deçà, et même si l’entreprise est fortement rentable, l’actionnaire ne peut espérer comme rentabilité sur son investissement que le coût du capital. Il obtient une rémunération normale du risque pris, sans création de valeur.

Une entreprise (rentable) qui croît à environ 10 % par an apporte aujourd’hui2 un TSR d’environ 14 % à ses actionnaires (5 % au-delà d’un coût du capital typique). Une entreprise (rentable) qui croît à 3 % par an apporte un TSR d’environ 9 % à ses actionnaires (c’est-à-dire plus ou moins son coût spécifique du capital) (cf. tableau 1).

Autrement dit, les « vaches à lait » sans croissance ne créent pas de valeur : elles peuvent être très rentables (avec par exemple un ROCE (Return on Capital Employed) deux à trois fois supérieur au coût du capital), avoir une capitalisation boursière trois fois supérieure à leur valeur comptable ; mais leur TSR annuel ne peut être très différent de leur coût du capital.

Pour créer de la valeur, il faut croître, de façon significative, et sur longue période.

Cependant, à taux de croissance donné, même largement supérieur à la moyenne de l’économie, toutes les croissances ne se valent pas. L’enjeu est en effet de croître à rentabilité suffisante4, sans dégradation de cette rentabilité et avec des investissements contenus. La croissance ne doit pas être dilutive.

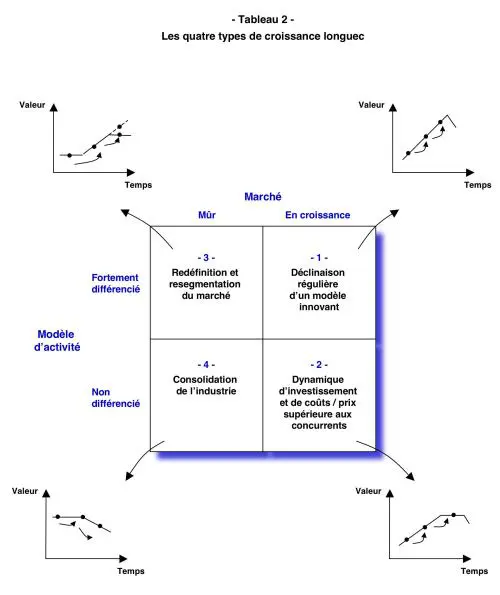

Le TSR induit par la croissance dépend de deux facteurs structurants : la croissance des marchés sur lesquels l’entreprise opère et la force du modèle d’activité (cf. tableau 2). Plus les marchés sous-jacents sont en forte croissance, moins il est nécessaire « d’acheter » celle-ci (baisses des prix, gains de parts de marché, acquisition de concurrents à prix prohibitifs…). Plus le modèle d’activité est « fort » (attractivité, robustesse, différenciation…), moins la valeur risque de se transférer vers les clients ou les fournisseurs.

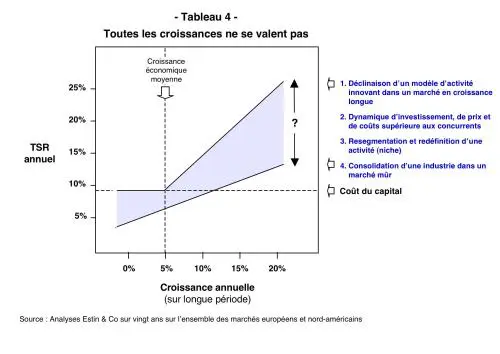

Il y a donc quatre types de croissance longue.

La déclinaison d’un modèle d’activité différencié dans un marché en forte croissance

C’est dans les marchés en forte croissance longue (globale ou par montée en puissance successive de différents pays ou produits), où un leader peut poursuivre ou décliner systématiquement un modèle d’activité fortement différencié, que la valeur boursière peut croître le plus fortement et le plus régulièrement, bien au-delà de la rémunération normale du capital.

Les leaders y créent de la valeur pour leurs actionnaires, non seulement pour les actionnaires d’origine ayant investi à la valeur comptable mais également pour ceux d’entre eux qui investissent à tout moment en Bourse à la valeur du marché et « prennent le train en marche ».

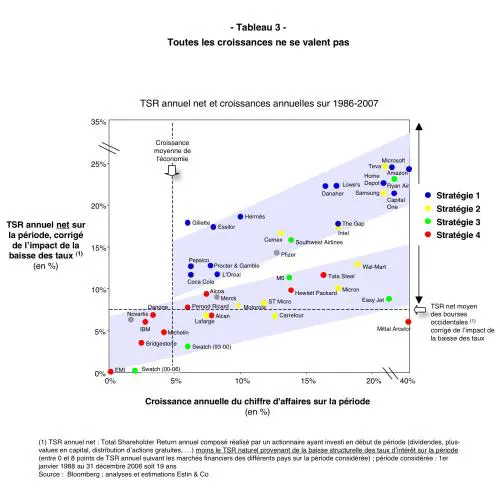

Des exemples de telles stratégies sont donnés par Procter & Gamble, Home Depot, L’Oréal, Essilor… Elles ont conduit à des taux de croissance d’environ 10 à 30 % par an sur vingt-cinq ans avec des TSR pour les actionnaires de 15 à 25 % par an sur la même période5 (cf. tableau 3)

Dans ce type de stratégie, et au-delà des plans des divisions opérationnelles à trois ou à cinq ans, l’attention des directions générales doit être focalisée en permanence sur la recherche de nouveaux relais de croissance à cinq ou à huit ans. La gestion fine du timing de matérialisation de ces relais et leur taille potentielle par rapport à l’existant sont critiques.

Les risques associés à ce type de croissance sont de deux natures.

Le risque stratégique : un nouveau relais de croissance attendu met plus de temps à se matérialiser ou subit un à‑coup conjoncturel grave (Chine, Russie, Inde…) ; le modèle d’activité ou la technologie sont substitués par un modèle ou une technologie plus performants ; de nouveaux concurrents structurellement plus compétitifs préemptent la croissance.

Un ralentissement temporaire d’un ou deux ans est faiblement sanctionné pour un leader qui a une performance historique régulière. En revanche, une chute de 15 % à 5 % dans les anticipations de croissance annuelle à long terme peut entraîner une division par deux du cours de Bourse.

Ce risque peut être anticipé et maîtrisé par des analyses concernant les marchés et la concurrence et par une attention permanente donnée à l’environnement de l’entreprise. Cela suppose de rechercher systématiquement et de bien vouloir entendre les mauvaises nouvelles pour entreprendre des stratégies correctrices suffisamment tôt.

Le risque opérationnel : la déclinaison du modèle dans une nouvelle géographie, un nouveau produit ou un nouveau segment de clientèle demande plus d’efforts et de temps que prévu ; le soutien à la croissance du marché demande plus d’investissements ; le mix d’investissements et les leviers opérationnels supportant la croissance dans un nouveau marché sont différents de ceux des marchés historiques ; les compétences requises par les nouveaux marchés s’éloignent des compétences clés des équipes de management, etc. ; les économies et la rentabilité se dégradent : la croissance devient dilutive.

Ce deuxième risque peut également être anticipé voire géré. La croissance opérationnelle n’est rien d’autre que le produit d’un investissement par son impact (fort ou faible) et par le temps nécessaire à cet impact pour se matérialiser (court ou long). Ces facteurs s’appréhendent, voire se modélisent dans certains métiers, et il est ainsi possible de mesurer le potentiel de croissance d’un modèle d’activité dans un nouvel environnement.

Une dynamique d’investissements, de coûts et de prix, supérieure à celle des concurrents

Dans des marchés mondiaux en forte croissance où les produits et les services sont faiblement différenciés, une stratégie de croissance classique est de croître plus rapidement que les concurrents en investissant plus vite et plus fortement qu’eux, en gagnant des parts de marché et en établissant de fortes échelles de production, de marque ou de distribution, et en étouffant ses concurrents avec une dynamique de baisse de coûts et de prix difficile à suivre.

Le modèle d’activité de l’entreprise n’est pas vraiment différencié mais la dynamique d’investissement et de gain de part de marché crée à elle seule l’avantage sur les concurrents.

Cemex dans le ciment, General Electric Financial Services dans le financement d’actifs mobiliers (avions, conteneurs, imagerie médicale…), Wal-Mart dans les hypermarchés aux USA, Teva dans les médicaments génériques, ou Samsung dans les D‑RAM sont des exemples de telles stratégies au cours des vingt dernières années. Dans cette dernière activité par exemple, la croissance est d’environ 60 à 80 % par an (en volume), les prix baissent d’environ 30 % par an (en dollars constants), et la part des trois leaders est passée d’environ 30 % en 1990 à plus de 65 % aujourd’hui (Samsung ayant aujourd’hui environ 30 % du marché).

Le temps, la rapidité et le jeu concurrentiel sont des variables critiques dans de telles stratégies (jusqu’où est-il utile d’aller en termes de concentration de l’industrie ? L’avantage de coût peut-il être rattrapé ou non ? Quels concurrents faut-il laisser survivre ? Quels arbitrages entre rentabilité et croissance, etc. ?).

Après quelques années, les TSR résultant de ces stratégies peuvent rester élevés (et supérieurs au coût du capital), mais souvent inférieurs à ceux du cas précédemment décrit (cf. tableau 3). Une croissance essentiellement basée sur des prix compétitifs implique en effet un transfert de valeur au moins partiel vers le client.

Les risques stratégiques et opérationnels liés à ces stratégies sont les mêmes que précédemment. Deux risques supplémentaires s’y ajoutent.

Celui d’un mauvais arbitrage entre la rentabilité et la croissance par des politiques de prix et d’investissement mal maîtrisées ou à contre cycles. Ce risque peut être évalué et maîtrisé par des analyses comparatives concernant les coûts et les investissements des concurrents.

Celui d’une diminution progressive des effets d’échelle au cours du temps (évolution des technologies, des structures de coûts, etc.). La valeur des gains de parts de marché diminue fortement : la croissance devient dilutive. Ce risque peut également être anticipé par des analyses concernant l’évolution des facteurs économiques clés de l’activité.

La resegmentation et la redéfinition des marchés

Dans les marchés sans croissance, il est souvent possible de resegmenter l’activité par segments de clientèle, zones géographiques, niveaux de service, parties de gammes de produits, etc., et de retrouver une forte croissance par cette focalisation et avec un modèle d’activité fortement redéfini.

Southwest et Ryanair dans le transport aérien low cost sont des exemples de telles stratégies. Dyson dans les aspirateurs haut de gamme est un autre exemple de telles stratégies.

Le potentiel de croissance lié à cette redéfinition du marché est plus ou moins grand suivant la taille que représente à terme la niche sélectionnée au sein d’un marché globalement en faible croissance. Il s’agit d’une bouffée d’air qui peut durer quelques années, mais dépasse rarement dix ans.

Pour un leader du marché, le risque d’une telle stratégie est la cannibalisation de ses propres activités de cœur de marché. La mise en œuvre de modèles d’activité fortement différenciés, voire d’organisations indépendantes, et la déclinaison de politiques fines et autosegmentantes (prix, offre, conditions…) permettent de limiter ce risque.

Pour un acteur de niche, le risque majeur d’une telle stratégie est celui de la rétorsion éventuelle de la part des grands leaders du marché. Plus la part des coûts partagés est importante entre cette niche et le reste du marché, et plus ce potentiel de rétorsion est grand et risque de se matérialiser. Le danger est particulièrement grand dans les activités de réseaux (télécommunications, transport aérien, poste…).

Lorsque la redéfinition du marché est faite de façon plus structurelle, ces stratégies peuvent produire leur effet à plus long terme. Swatch dans les montres entre 1985 et 1995 est un exemple de redéfinition complète d’un métier.

La croissance des mutuelles d’assurance sans intermédiaire dans les années 70, 80 et 90 ou le développement des acteurs chinois dans la plupart des biens industriels exportables aujourd’hui et demain sont également des exemples de telles stratégies. Il ne s’agit plus alors de stratégies de niche, mais de redéfinition fondamentale d’un cœur de marché par substitution quasi complète de la concurrence établie. Les TSR résultants sont alors identiques à ceux du cas n° 1. Malheureusement, lorsque la stratégie a parfaitement réussi et la substitution a atteint la totalité du marché potentiel, il n’y a plus de croissance possible. Les TSR s’effondrent alors souvent brutalement.

Les stratégies de consolidation dans les marchés mûrs

Elles consistent à croître de façon organique ou plus souvent en rachetant les concurrents pour rationaliser l’industrie et continuer à baisser les coûts. Le problème est que la valeur créée par ces rationalisations est le plus souvent transférée aux clients à travers des baisses de prix. La croissance en valeur y est souvent beaucoup plus faible qu’en volume. Dans tous les marchés mûrs en effet, la valeur tend à disparaître en migrant vers l’aval. Les seuls gagnants sont les actionnaires des sociétés rachetées.

Les stratégies de consolidation dans les pneumatiques, la sidérurgie, l’aluminium, l’édition musicale, les fibres de verre de renforcement, etc., sont des exemples de telles stratégies. La pharmacie pourrait bien suivre le même chemin. À croissance donnée, les TSR y sont souvent beaucoup plus faibles que dans les cas précédents.

Quatre types de croissance et quatre types de TSR pour l’actionnaire : un TSR élevé et sur longue durée dans le premier cas (tant que la croissance se maintient) ; souvent plus faible dans le deuxième cas mais toujours significatif ; au-delà du coût du capital mais souvent transitoire dans le troisième cas s’il s’agit d’une stratégie de niche, ou très élevé s’il s’agit d’une stratégie de redéfinition complète d’un marché ; difficilement au-delà du coût du capital, voire en deçà dans le quatrième cas (cf. tableau 4).

Qu’en conclure pour l’action ?

Rien, si l’on considère qu’une entreprise est prisonnière d’un métier ou d’un portefeuille de métiers et de géographies. On ne peut alors que s’adapter à la stratégie de croissanc class=« SurTitre« e permise par la dynamique de ce portefeuille, la décliner au mieux en gérant les risques associés (voir ci-dessus) et bénéficier du TSR résultant structurellement de cette stratégie (fort ou faible).

Tout, si l’on considère que le rôle d’un dirigeant est de faire évoluer le mix de métiers et de géographies d’une entreprise pour maximiser le TSR de ses actionnaires et non seulement de gérer au mieux les métiers existants. Au-delà des rationalisations et redressements forcément temporaires, les faits sont en effet têtus : on ne peut offrir à ses actionnaires des TSR supérieurs au coût du capital si on n’est pas présent dans des marchés et des géographies en forte croissance longue, avec des modèles d’activité « forts » et des positions de leadership dans ces marchés et géographies.

Pas de croissance, pas de valeur. Et certains types de croissance rapportent aux actionnaires beaucoup plus que d’autres.

La baisse structurelle des taux d’intérêt sur les vingt-cinq dernières années a dissimulé cette réalité en procurant 3 à 5 points additionnels de TSR à la plupart des grands groupes, indépendamment de leur croissance. Dans un nouveau contexte de taux d’intérêt stables (ou pire en croissance), la différence entre les stratégies de croissance rentable et les stratégies de non-croissance deviendra critique.

Dans ses deux premières années d’exercice, un dirigeant est prisonnier du portefeuille d’activités dont il hérite. En revanche, après cinq à huit ans d’exercice, il est pleinement responsable du mix d’activités et de géographies et donc du taux de croissance de son entreprise.

On ne peut vouloir créer de la valeur et ne pas changer de métier aussi souvent que nécessaire. La gestion active du portefeuille de métiers et de géographies est un élément essentiel de la croissance et donc de la création de valeur.

1. TSR : Total Shareholder Return, rentabilité pour l’actionnaire sur son investissement (dividendes, distribution d’actions gratuites, rachats d’actions, plus-values sur titres, etc.).

2. Base juin 2007, toutes choses égales par ailleurs, sans évolution des taux d’intérêt, et avec une rentabilité constante supérieure au coût du capital.

3. Voir également l’article « Il faut croître à long terme » de mars 2007.

4. Au moins supérieure au coût du capital, et si possible permettant de financer la croissance.

5. Net de l’impact positif de la baisse des taux d’intérêt.

Estin & Co est un cabinet international de conseil en stratégie basé à Paris, Londres, Genève et Shanghai. Le cabinet assiste les directions générales de grands groupes européens et nord-américains dans leurs stratégies de croissance, ainsi que les fonds de private equity dans l’analyse et la valorisation de leurs investissements.