La dette un risque à prendre

Quels sont les enseignements de l’emblématique crise de 2008 ? Quelles questions pose l’endettement public ? Quels sont les paradoxes posés par la japonification des économies occidentales ?

La dette est à la croisée des principales tensions et déséquilibres économiques de notre temps. La crise de 2008 aux États-Unis a été, d’abord et avant tout, une crise du surendettement. De nombreux ménages américains ont acheté leur maison à crédit. Leur solvabilité était garantie par la hausse presque ininterrompue des prix de l’immobilier au cours des dernières décennies.

À partir de 2007, l’éclatement de la bulle immobilière a provoqué une forte contraction du crédit. De nombreux ménages américains se sont retrouvés en défaut de paiement. La gravité du problème a été démultipliée par l’effet de levier. Sans oublier que les banques, elles aussi, étaient surendettées, au point d’acculer l’une des plus grosses d’entre elles, Lehman Brothers, à la faillite. Seul le renflouement du système financier par l’État américain, et donc par les contribuables, a permis de stopper l’hémorragie. Pour relancer l’activité économique, Barack Obama avait alors mis en place un plan de relance de 800 milliards de dollars (6 % du produit intérieur brut), financé par le déficit public.

Mais n’est-il pas paradoxal d’avoir recours à l’endettement public pour résoudre une crise causée par le surendettement privé ? Ne faisons-nous pas là que déplacer le problème ?

Repères

Tout le monde s’endette : les ménages pour acquérir leur logement, les entreprises pour régler leurs dépenses d’investissement, et bien sûr les États pour financer leurs déficits publics. En face se trouve une panoplie de créanciers : les fonds de pension, les compagnies d’assurances, les grandes fortunes, les fonds souverains, sans oublier les millions de citoyens qui épargnent pour leurs retraites, pour leurs enfants ou encore par précaution. Les États et les grandes entreprises s’endettent directement sur les marchés financiers, en émettant des obligations, tandis que les petits emprunteurs s’endettent auprès de banques qui jouent un rôle d’intermédiation financière. D’ailleurs, le rôle des banques est nettement plus important en Europe, notamment pour les entreprises de taille intermédiaire, qu’aux États-Unis où les marchés financiers sont plus développés et donc plus sollicités.

La différence de gestion entre un État et une entreprise…

Eh bien, non ! Il ne faut jamais oublier que, pour un euro de dette, il y a toujours dans l’économie un euro de créance. Par conséquent, seule la distribution des dettes et des créances dans l’économie a de l’importance. En l’occurrence, l’endettement public a permis de redonner du pouvoir d’achat aux ménages les plus durement touchés par la crise. Cela a relancé la consommation et, donc, l’activité économique, ce qui a accéléré le désendettement des ménages, permettant ainsi un retour à la normale. Cet exemple historique met en lumière une différence fondamentale entre la gestion d’une entreprise et celle d’un pays.

Face à une crise économique et financière, un chef d’entreprise responsable diminue ses embauches et ses dépenses afin de survivre à la tempête. Mais, à l’échelle d’un pays, une contraction de l’emploi ou des salaires diminue la consommation… et donc les recettes des entreprises, ce qui ne fait qu’aggraver la sévérité de la crise. Ainsi, face à une dépression économique, une entreprise responsable diminue son endettement, tandis qu’un pays responsable fait le contraire ! Cela nous amène à la question de l’endettement public.

La solvabilité des États

La plupart des pays occidentaux sont chroniquement en situation de déficit public, avec des niveaux d’endettement qui ne cessent de s’alourdir. La pandémie n’a fait qu’aggraver cette tendance. Le cas de la France est emblématique puisque cela fait près d’un demi-siècle qu’aucun budget n’est à l’équilibre, tandis que notre dette publique dépasse désormais les 110 % du produit intérieur brut. Et pourtant, les États occidentaux parviennent à s’endetter à des taux d’intérêt plus faibles que n’importe quel autre acteur de l’économie. Comment expliquer ce paradoxe ? Les États disposent de deux atouts essentiels par rapport aux débiteurs privés.

D’une part, ils peuvent avoir recours à la fiscalité. Ils peuvent donc prélever de manière coercitive sur leurs citoyens les ressources nécessaires au remboursement de la dette. D’autre part, ils s’endettent généralement dans leur propre monnaie. Ainsi, en cas de problème, il leur suffit d’imprimer des billets pour faire face à leurs obligations. Bien sûr, la crainte de l’inflation n’en fait qu’un ultime recours. Pour ces deux raisons, malgré des taux d’endettement élevés, la dette publique des pays industrialisés est perçue comment étant très sûre. Elle est donc prisée des épargnants qui ont de l’aversion au risque, ce qui permet à la puissance publique de se financer dans des conditions particulièrement avantageuses.

Et celle de la France

Depuis la création de l’euro, les États membres ne s’endettent plus dans leur propre monnaie. C’est une source de fragilité, comme l’a illustré la crise de la dette grecque qui s’est soldée par un défaut souverain. Cela étant, les investisseurs peinent à imaginer que, si la France se retrouvait dans une situation similaire, la Banque centrale européenne ne volerait pas à son secours. Nous bénéficions donc, pour l’instant, d’une garantie implicite de la BCE. Malgré ces considérations, la dette française est-elle véritablement soutenable ? Il est hors de question pour un pays comme la France d’envisager de faire défaut, tant les répercussions en seraient dramatiques.

Pour autant, une dette ne se rembourse pas nécessairement ; elle se roule ! Lorsque des obligations arrivent à échéance, il suffit d’en émettre de nouvelles afin de respecter ses engagements. Cette stratégie est d’autant plus naturelle que le taux d’intérêt est désormais inférieur au taux de croissance de l’économie. Dans une telle situation, il suffit d’avoir un budget à l’équilibre pour que la dette diminue par rapport à la taille de l’économie.

Le sacrifice des générations futures

Au-delà de la question de la soutenabilité, n’est-il pas irresponsable de transmettre toutes ces dettes à nos enfants ? Cette manière de poser le problème n’est sans doute pas la bonne. Certes, nos enfants hériteront de nos dettes… mais ils hériteront également de nos créances ! Notons au passage que, si plus de la moitié de la dette française est détenue par des non-résidents, cela est intégralement compensé par le fait que les résidents français détiennent de nombreux actifs étrangers, si bien que la position extérieure nette de la France (net foreign asset position) est quasi nulle.

Autrement dit, l’État français est endetté vis-à-vis de ces créanciers, résidents ou non-résidents, mais la France dans son ensemble (l’État, les ménages et les entreprises) n’est pratiquement pas endettée vis-à-vis du reste du monde. L’accumulation de dette ne se fait au détriment des générations futures que si elle réduit l’accumulation de capital. En effet, un fort endettement public est de nature à augmenter les taux d’intérêt afin de convaincre les créanciers d’épargner suffisamment. Mais cela diminue l’accès au crédit des entreprises, qui doivent donc revoir à la baisse leurs dépenses d’investissement ou de recherche & développement.

“Une dette ne se rembourse pas nécessairement ; elle se roule !”

Si cet endettement public finance des dépenses de fonctionnement, alors il se fait effectivement au détriment des générations futures. Si, au contraire, l’endettement permet de financer des projets d’infrastructure qui augmentent l’accumulation de capital public et, par ricochet, privé, alors il permet de transmettre une économie plus prospère à nos enfants. Mais ce raisonnement classique n’explique pas pourquoi les taux d’intérêt demeurent pratiquement nuls malgré des niveaux de dette publique toujours plus élevés. Depuis la crise de 2008, il semble effectivement que l’accroissement de l’endettement public ne se fait plus au détriment de l’accumulation de capital privé. Ce paradoxe macroéconomique est la conséquence de la japonification de nos économies occidentales.

Le spectre de la japonification

Cela fait près d’un quart de siècle que l’économie japonaise souffre d’une croissance molle et d’une inflation quasi nulle malgré des politiques monétaires et budgétaires superexpansionnistes. Il ne semble donc plus y avoir de limite à l’endettement public, puisqu’il suffit à la Banque du Japon d’imprimer des yens pour financer n’importe quelles dépenses publiques sans que cela n’augmente ni les taux d’intérêt, ni l’inflation. Soulignons que, depuis 2008, la zone euro et, dans une moindre mesure, les États-Unis se trouvent dans une situation similaire. Il est donc essentiel de bien comprendre ces circonstances qui semblent défier les lois de la gravitation économique.

L’absence durable d’inflation, malgré une politique monétaire ultra-accommodante, est le signe clinique d’une insuffisance persistante de la demande. La cause principale en est le vieillissement démographique. Les ménages épargnent pour leur retraite, ils épargnent pour leurs enfants et leurs petits-enfants. La propension à épargner est donc très élevée, ce qui se traduit par une consommation faible et, donc, par un faible désir d’investissement des entreprises. Ainsi, la demande de consommation des ménages et la demande d’investissement des entreprises sont inférieures à la capacité de nos économies à produire des richesses. Autrement dit, nous souffrons d’un excès d’épargne qui ne sait pas où se placer. Il s’agit là d’une situation de dépression permanente, qu’on appelle la stagnation séculaire.

Comment en sortir ?

De nombreux observateurs ont sévèrement critiqué les banques centrales pour leurs politiques de taux bas et d’assouplissement quantitatif (quantitative easing). Il s’agit là d’un mauvais procès. Si ces politiques avaient été excessivement accommodantes, maintenant des taux artificiellement bas, alors elles se seraient déjà traduites par de fortes pressions inflationnistes. En réalité, les banques centrales n’ont fait que répondre à une situation d’excès d’épargne et d’insuffisance de la demande qui déprime nos économies. Autrement dit, ce ne sont pas les banques centrales, mais les épargnants eux-mêmes qui ont euthanasié les rentiers.

“Les épargnants ont euthanasié les rentiers.”

Pour sortir de ce mauvais pas, il faudrait parvenir à relancer l’inflation. Si les ménages anticipaient que les prix augmenteraient de 4 % ou 5 % par an, alors ils seraient incités à dépenser leur argent plutôt qu’à voir leur épargne fondre sous l’inflation comme neige au soleil. Et ces dépenses permettraient d’alimenter l’inflation, qui deviendrait ainsi une prophétie autoréalisatrice. Pour qu’un tel scénario se réalise, il faut que la banque centrale soit prête à augmenter sa cible d’inflation, tandis que le ministère des Finances dépense suffisamment massivement pour réamorcer la pompe de l’activité économique. C’est précisément la voie dans laquelle s’est engagée l’Amérique de Joe Biden.

D’un côté la Réserve fédérale a annoncé une lecture beaucoup plus souple de son objectif de 2 % d’inflation, d’un autre côté le Trésor a mis en place un plan de relance de 2 billions (2 000 milliards) de dollars, qui devrait être suivi par un plan tout aussi massif d’investissement dans les infrastructures. Il s’agit là d’une expérience d’une audace sans pareille, qui sera riche d’enseignement. Malheureusement, comme d’habitude, l’Union européenne ne semble pas avoir saisi la gravité de la situation et devrait se contenter d’un plan de relance sous-dimensionné étalé sur un temps trop long pour espérer avoir un impact significatif sur l’activité. Et pourtant, face au péril économique, social et politique de la stagnation séculaire, le pire risque consisterait à ne pas en prendre.

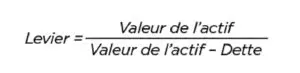

L’effet de levier

Pour bien percevoir la nature du danger lié au surendettement, il faut comprendre ce qu’on appelle « l’effet de levier ». Supposons qu’un ménage achète son logement d’une valeur de 500 000 euros. Le financement se fait par apport personnel, à hauteur de 100 000 euros, et par endettement pour les 400 000 euros restants. De manière générale, le levier est défini comme suit :

Dans notre exemple, l’apport personnel ne représentant que 20 % de la valeur du logement, le levier est égal à 5. Imaginons maintenant que l’immobilier augmente de 10 %. Le logement vaut désormais 550 000 euros, tandis que la dette est toujours de 400 000. Les capitaux propres du propriétaire passent donc de 100 000 à 150 000 euros, une hausse de 50 % ! Le levier généré par l’endettement démultiplie l’effet de la hausse de l’immobilier sur la fortune du propriétaire. Le revers de la médaille est que le levier démultiplie également les pertes. Si l’immobilier baisse de 20 %, les capitaux propres du propriétaire diminuent de 100 % : ils sont réduits à néant. L’endettement permet d’investir des sommes plus importantes et donc de démultiplier les gains. Mais cela requiert d’être disposé à en assumer le risque.