Gestion de patrimoine et Internet

L’un se situe en France, en 1998, chez Groupama,

l’autre est en cours de développement aux États-Unis.

PPG, Groupama

Internet explose et cela ne fait que commencer. Pourquoi ? L’information et sa libre circulation, encore plus importante que celle des marchandises.

En gestion de patrimoine aussi les institutions financières, les conseillers, les clients cherchent davantage de souplesse, de réactivité, de liberté. Mais surtout, dans ce domaine, le produit est lui-même l’information. Ce domaine sera plus que tout autre bouleversé par les technologies de l’information. Il l’a déjà été depuis l’apparition de l’ordinateur, dont les groupes d’assurances et de banques furent les principaux utilisateurs. Mais la technologie évolue de plus en plus vite, et Internet peut à lui tout seul bouleverser bien des parts de marché à tous niveaux. Comme toujours, ceci est déjà flagrant aux États-Unis, malgré le relatif retard initial que certaines surrégulations ont imposé aux banques, dans le domaine de la gestion de patrimoine. Mais celles-ci s’apprêtent maintenant à mettre les bouchées doubles.

Dans la sphère du commerce électronique, la gestion de patrimoine occupera donc un champ à part. En effet, le domaine patrimonial s’oppose au domaine des biens de consommation – ceux qui se consomment, et jusqu’au domaine des biens d’équipement – qui s’usent. Il est le domaine des biens qui se valorisent. L’issue de la rencontre de ce domaine, dit aussi des « services financiers », et de l’Internet est incertaine : d’un côté, ces produits et services semblent les mieux diffusables par le web puisque même leur étude et l’étude de leur adaptation aux besoins de ce client, et jusqu’à leur livraison, peuvent être assurées entièrement par ce média. D’un autre côté l’expertise requise pour les comprendre et la nature même des questions traitées – famille, fiscalité, projets semblent rendre l’intervention humaine toujours plus nécessaire.

Comment le client réagira-t-il à l’immersion de la gestion de patrimoine, secteur semble-t-il le moins « high tech » dans l’Internet ? Et comment les professionnels passent-ils de la technologie de la moquette épaisse à celle du tout écran ?

Telles sont les questions auxquelles nous essayons d’apporter un éclairage à travers deux exemples vécus, d’évolution de professionnels de la gestion de patrimoine vers une approche plus moderne, plus libre, et à notre avis prenant de plus en plus en compte les aspirations légitimes de leurs clients. L’un de ces exemples se situe en France, l’autre aux États-Unis. Le premier est décrit dans l’encadré 1. Aux États-Unis, les plus importants Financial Planners du pays développent depuis quelques années une stratégie de conseil et asset management couvrant l’intégralité des besoins de leurs clients.

PPG, un exemple d’actualité

Avec Perspectives Patrimoine Groupama (PPG) on a misé sur les dernières technologies : un call center permettant aux particuliers d’accéder à une analyse patrimoniale déroulée par téléphone, puis Internet, jusqu’à diagnostic et réalisation de la solution. Concrètement, les téléconseillers reçoivent aujourd’hui l’appel via une téléphonie intégrée au système client-serveur de gestion de clients Scopus de Siebel. Celui-ci fonctionne en bases et écrans partagés avec Syrius de Sycomex à qui il passe la main après enregistrement du client, sans réplication de données !

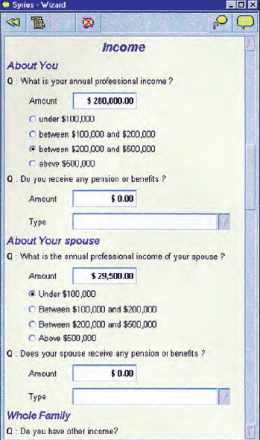

Syrius comporte ici deux volets : un script de déroulement d’entretien patrimonial rapide et structuré de type browser incluant une saisie de base destinée à établir le profil de l’appelant (figure ci-contre).

Cet entretien se prêtera aussi bien à une saisie par Internet directement chez le client ou prospect.

Évidemment un tel script, comme tout système de saisie patrimoniale structuré, se limite aux principaux éléments de la famille, du patrimoine et du budget. En effet tous les systèmes d’information patrimoniale se sont heurtés au même dilemme :

- soit saisir quelques grandes masses pour faire un diagnostic rapide, mais alors disposer d’une information inexploitable pour des analyses pertinentes, un conseil sérieux et des actes opératoires1. Sans bien connaître les actifs actuels, qui les gère, leur fiscalité en cours, donc par exemple leur historique, le conseil est impossible ou bien des catastrophes surviennent, qui vont coûter de plus en plus cher aux institutions. Le Royaume-Uni a connu récemment de telles expériences coûteuses ;

- soit saisir de façon guidée tout ce qui doit l’être, ce qui peut conduire à un scénario concurrent avec Autant en emporte le vent pour la durée ;

- soit offrir une saisie non structurée, ce qui est le cas du noyau de Syrius. Cela permet d’aller vite et à fond sur une question donnée, mais demande alors une bonne maîtrise de l’outil.

La solution optimale est finalement apparue comme une combinaison de ces différentes méthodes, faisant l’objet de tests et d’améliorations pendant un certain temps avant diffusion plus large.

En l’occurrence, le système retenu permet de répartir chaque type de saisie et chaque type de résultat entre ceux qui peuvent le mieux ou le plus légitimement y accéder.

- Ainsi, le téléconseiller ou conseiller local qualifie le client via la saisie rapide qui déclenche automatiquement une batterie de ratios de différentes couleurs et différents degrés d’urgence.<

- Puis une matrice « Besoins-Produits » paramétrée par la direction marketing lui permet de proposer instantanément une ou plusieurs solutions aux dysfonctionnements évidents.

- À l’issue de cette phase limitée à un maximum de trente minutes, qui peut satisfaire tous les besoins immédiatement résolubles et solvables, et pourrait se dérouler via Internet, des saisies et analyses complémentaires sont faites dans Syrius via des fenêtres de saisies, chacune dédiée à un sujet particulier. Là, la compétence humaine du professionnel devient nécessaire pour guider et déjà interpréter les données du client, ses actifs, sa famille, ses besoins, ses objectifs, ses flux actuels que le système va transformer en flux et stocks prévisionnels.

- De plus en plus de drag and drop permet, pour être encore plus interactif, en cliquant sur un libellé ou sur un contenu de champ, d’appeler, ouvrir et faire agir immédiatement la fenêtre correspondant à une nouvelle simulation. Autre exemple, la généralisation de wizards actifs, paramétrables par une direction marketing pour se faire son propre outil. À la question Which Pension & Benefits, la réponse peut-être simplement saisie dans les champs prévus à cet endroit… ou bien, en cliquant sur le libellé mis en mode hypertexte, saisie de façon plus détaillée dans la fenêtre spécifique normalement ouverte par l’écran « Assets », champ « Life insurance ».

Mais dans tous les cas, ce sont les mêmes zones de la base de données qui sont renseignées. Des zones complémentaires sont renseignées dans le cas de l’ouverture de fenêtres d’approfondissement. Par exemple la saisie du patrimoine d’un couple permet d’aboutir rapidement à un ratio de classement des degrés de besoin (needs assessment), mais seule la connaissance des contrats de mariage et de la répartition de biens entre époux permet de donner un véritable conseil.

À tout moment la configuration permet à un expert éloigné de « prendre la main » en temps réel sur le cas traité et sur l’écran pouvant demander à être interprété ou saisi avec l’assistance d’une expertise particulière.

Les étapes du bon déroulement d’un entretien patrimonial : inventaire – analyse – conseil – acte de gestion. En pratique la première saisie, le premier inventaire est le véritable investissement simultané du conseiller et de son client. Si l’information saisie n’est pas stockée en base de données, mise à jour ensuite automatiquement, régulièrement, l’investissement ne sert à rien. C’est au niveau du premier investissement d’abord et de son stockage organisé d’abord, puis au niveau de la puissance et de la cohérence de la mise à jour, que se trouve le secret de la mutation. Et c’est en respectant et optimisant la répartition des responsabilités de cette mise à jour. Part directement reliée aux centres de gestion, part sous la responsabilité des conseillers et des experts, et enfin partie mise à jour par le client lui-même. La répartition, en temps réel, des mises à jour et de l’exploitation de l’information entre différents interlocuteurs répartis dans différents lieux, est aujourd’hui une possibilité effective.

Le cas PPG (suite et fin)

La succession des opérations se présente en résumé comme suit.

1 – Traitement simple et qualification rapide d’un client avec saisie téléphonique ou Internet visant à caractériser par exemple :

- le client ayant un besoin concret, résoluble, pas de temps à perdre, du potentiel ou pas de potentiel, besoin de :

– placer une certaine somme,

– préparer sa retraite,

– organiser sa transmission,

chacun de ces thèmes peut être traité isolément et rapidement, mais c’est le stockage de ce premier niveau d’information saisie et des résultats en base de données qui constitue le gage d’une maintenance future à la fois de l’information et de la relation client, - le client à fort patrimoine, peu de revenu, cherchant des solutions, qui peuvent aller du déblocage d’une indivision à une « allocation d’actif » optimisée fiscalement tout en permettant les arbitrages les plus fréquents,

- le client à patrimoine et revenu, en recherche de conseils de haut niveau,

- le client avec quelques revenus, peu de patrimoine, cherchant à préserver son train de vie futur,

- le client à gestion de « dette », encore peu ou pas traité en France.

De nombreuses autres formes de tri sont possibles. Certaines permettent de savoir quel niveau ou quel type d’expertise devra traiter ce client. D’autres permettraient de calibrer le temps pouvant lui être alloué, le type de média (réseau) ou le mode de gestion les mieux appropriés. Un niveau de risque, voire un potentiel de rentabilité, une valeur actualisée pourraient à partir d’un certain niveau d’information être calculés pour un client.

Au moment de passer à une phase de diagnostic plus précis, un accord mutuel pour aller plus loin ensemble s’établit. La méthode, l’organisation propre à chaque institution est ici déterminante. En l’occurrence, comme décrit dans l’encadré, les besoins les plus manifestes du client sont vite repérés par une série de clignotants de différentes couleurs et différents degrés qui s’allument au fur et à mesure de l’entretien, du plus vert si tout va bien au plus rouge si tout va mal, en passant par l’orange bien évidemment.

Par rapport à cet existant, Internet va apporter un média supplémentaire permettant d’être toujours plus « Klyc [Know and Link Your Customer] » avec le client, en déformant légèrement la nouvelle norme Kyc que l’administration américaine impose aux banques. En ajoutant l’interaction Internet à l’obligation passive, elle ajoute une solution de productivité et reconnaissance réciproque qui va permettre la rentabilité.

2 – Vérification et approfondissement des informations dans une saisie/mise à jour détaillée.

Encadré 2

Le système mis en place par Groupama utilise les technologies client-serveur les plus récentes. Le call center est Alcatel ©, avec un centre de traitement Genesys ©. Les appels sont d’abord traités par Scopus ©, qui gère la campagne marketing, et partage sa base de données avec Syrius © sous Sybase © système 11 sur serveur Sun. Les postes clients sont sous Windows NT ©. Le call center est réparti entre Paris et province : chaque Caisse teste son propre call center, celui de Paris offrant un relais d’experts aux conseillers régionaux. Serveur Sun © en région parisienne. Enfin un utilisateur expert peut désormais « prendre la main » sur un cas en cours de constitution pour le modifier ou le contrôler.

© Scopus de Siebel, Windows NT de Microsoft, Syrius de Sycomex.

Cette phase accroît la reconnaissance réciproque du conseiller et du prospect ou client : « Je vois que vous me connaissez bien… c’est tout à fait ça… Je suis content d’être connu et reconnu par vous » et inversement : « Vérifiez avec nous telle information… Comment avez-vous une fiscalité de N F avec seulement P F en portefeuille ? Le niveau de fiscalité pourrait être amélioré. Avez-vous fait une donation au dernier vivant ? Pour vos enfants, notre simulation peut calculer l’intérêt de la donation partage… Au regard de l’environnement économique je vous recommande de restructurer votre portefeuille de placements. »

Vérification et analyse de l’information s’entrecroisent durant cette phase. Cet approfondissement peut être fait soit de façon séparée (script simple d’abord, puis passage aux fenêtres d’approfondissement), soit de façon totalement interactive comme décrit dans l’encadré ci-contre.

Chez PPG, le script comporte donc deux niveaux de précision croissante en plus des fenêtres d’approfondissement. À l’issue de chaque script sont insérés les points de liaison hypertexte ouvrant les fenêtres du cœur de Syrius. La démarche téléphonique laisse en effet peu de marge au vagabondage et rend cette démarche plus guidée préférable avec l’avantage de la rapidité et de la simplicité, l’inconvénient des limites de tout script étant compensé par la « soupape » de sécurité que représente l’ouverture possible périodiquement vers les fenêtres de traitement fin.

Ces ouvertures permettent au téléconseiller de toujours rester maître du pilotage de l’entretien et d’avoir ainsi l’assurance d’établir un diagnostic de qualité.

La conclusion de l’entretien

À l’issue de la ou des phases de ratios, permettant d’afficher, puis de valider plus précisément la nature et ensuite l’étendue des besoins non ou mal couverts, la vérification de certaines informations via les fenêtres détaillées de Syrius débouche sur une arborescence devant guider l’utilisateur vers l’ensemble des solutions répondant à ces besoins.

Pour cela, le gestionnaire marketing du système a préalablement étalonné une « Matrice besoins/produits » multicritères qui oriente le conseiller vers la sélection des produits ou des groupes de produits les mieux adaptés à l’enveloppe de besoins détectée.

La matrice intervient dans le cadre d’un processus de calcul inverse que les Américains appellent Needs analysis ; le point de départ du processus est une série de questions sur les différents besoins ou événements qui ont été :

- soit préalablement analysés et hiérarchisés par l’étape de découverte, profilage et inventaire,

- soit exprimés directement par le client dans le même type de découverte ou dans un autre type d’approche.

À l’issue de la phase de qualification des différents besoins, ceux-ci sont de nouveau hiérarchisés et quantifiés de façon interactive, puis le calcul d’impact est lancé. Ce module « Impact » recalcule l’ensemble des transformations induites tant dans les actifs, passifs, que dans les revenus et dépenses, après impôts, par le groupe solution retenu à l’issue de cette phase. La synthèse apparaît sous la forme d’un résumé Avant/Après sur les principaux postes transformés, et notamment les postes Actif, Impôts, Retraite, Succession, voire quelques autres, à l’horizon considéré.

Encadré 3

L’INVENTAIRE

Il n’y a pas de gestion de patrimoine durable sans inventaire préalable des actifs, passifs, revenus, dépenses, projets, puis actualisation permanente et la plus automatique possible de cet inventaire. L’inventaire est ce qui prend le plus de temps et décourage le plus souvent l’utilisation permanente d’un tel système si l’inventaire d’abord, et surtout sa mise à jour permanente ensuite, ne sont automatisés le plus possible. Or le seul moyen d’automatiser l’inventaire est de prendre et mettre à jour chaque information exactement là ou elle naît et est légitimement mise à jour :

- dans les bases de données back-office « comptes clients » réparties entre banque(s), assurance(s), société(s) de Bourse,

- en complément chez le client lui-même, pour tout ce qui concerne ses avoirs extérieurs, ses projets, sa famille, les événements survenus ou envisagés.

C’est notamment à ce niveau qu’Internet apporte un média très appréciable car le succès d’Internet repose sur le fait que chacun stocke et fournit son information tandis qu’il a accès instantanément à toute l’information externe dont il a besoin. C’est le lieu de l’échange d’information qui remplace les marchés où s’échangeaient les biens matériels.

> Les gestionnaires de patrimoine via Internet devront veiller à donner suffisamment de valeur ajoutée pour mériter de recevoir l’information qu’ils reçoivent de la part de leurs clients et prospects.

Courbe vie sur Internet ?

Le point d’orgue d’un système de gestion de patrimoine est inévitablement la représentation de la « Courbe de vie » du client. Si un écran doit être la synthèse de l’attente de tout client, c’est bien celui-ci. Dans le cas d’un call center cette fonction n’est utilisée que pour une partie des cas. Une présentation par Internet prendrait tout son sens à condition de pouvoir justifier tous les calculs.

On peut imaginer que les premiers capables de présenter des courbes de vie et de patrimoine réelles, solides, par Internet, s’attireront une clientèle de haut niveau et en tireront des parts de marché significatives.

Les premiers résultats…

Les résultats de cette expérience ne sont évidemment pas connus, si ce n’est de ses promoteurs. Il apparaît dès aujourd’hui cependant qu’un nombre croissant de ménages y participe et entre dans la base des « Patrimoines et Clients » ce qui permettra de leur faire parvenir de plus en plus régulièrement des analyses de plus en plus puissantes et à tout le moins une satisfaction probablement inégalée.

La véritable architecture du futur ?

Un constat : l’analyse globale du client commence juste à se développer véritablement en Europe. Sans doute peut-on y voir une insuffisante maturité financière de la clientèle, corrélée à une offre de produits patrimoniaux encore insuffisante et régulée, avec peu de gestion de dette et peu de gestion de portefeuille pour une clientèle large. Néanmoins la difficulté de démultiplier la démarche et simultanément de l’intégrer dans un système d’information faisant vivre les données explique aussi pour une part cette lenteur. Les conseillers financiers ou conseils en gestion de patrimoine ou conseillers de clientèle doivent être plus « pro-actifs » et faire l’investissement consistant à saisir les données et besoins de leurs clients en ordinateur. Ils doivent y être incités et en recevoir réciproquement l’information actualisée par les bases de gestion. En simplifiant on peut considérer que le conseiller peut, et souhaite, produire des résultats et des solutions pour ses clients, mais que la chaîne d’information patrimoniale comporte souvent plusieurs chaînons manquants.

Or il suffit d’un seul chaînon manquant pour que l’ensemble du processus de gestion de patrimoine informatisé se bloque ! Les premiers « portals patrimoniaux » pour l’Europe verront le jour en l’an 2000.

Gestion de patrimoine et Internet : TRS, autres lieux, autres mœurs

Aux États-Unis les arbitrages patrimoniaux via Internet se développent fortement depuis quelques années. De plus en plus de produits seront vendus de la sorte. D’un autre côté, notamment aux États-Unis, le Comprehensive Financial Planning se développe fortement, malgré le problème de productivité indiqué ci-dessus, lui-même lié à l’absence d’offre de systèmes d’information suffisamment puissants.

La logique économique de cette croissance est la suivante :

- du côté des produits simples, la concurrence croît très fortement avec le développement des ventes et en tout cas de l’offre comparative via Internet, notamment pour ce qui concerne les transactions boursières, qui s’étendent maintenant aux Mutual Funds (SICAV en France) ;

- cette dynamique induit une pression à l’élargissement de l’offre et surtout à des modes de facturation complémentaires de la part des « reps ». Ceux qui le peuvent deviennent CFP ©, c’est-à-dire Certified Financial Planners, un label de plus en plus convoité ;

- les CFP à leur tour se regroupent, soit sur des bases géographiques, soit en associations de compétences complémentaires. Les CFP sont donc regroupés de façon croissante en LLC, en partnerships, en associations.

Ils sont sans doute dans le monde parmi les professionnels les plus en avance dans la gestion de patrimoines de leurs clients, dont ils font à la fois la planification financière et souvent la gestion de patrimoine et, pour les meilleurs, gèrent toutes les fluctuations de cash-flow de leurs clients aussi bien sur le court que sur le long terme. Pour le court terme, cette gestion de patrimoine s’appelle gestion de trésorerie (pour les personnes peu fortunées et sans droits sociaux c’est leur seule gestion de patrimoine d’ailleurs). Pour le plus long terme ce peut être la gestion de la dette si les passifs sont importants, la gestion d’actifs et la gestion de flux… bref c’est la gestion des besoins les plus fréquents du client.

Le financement est évidemment le point clé : 50 % des CFP sont rémunérés par un mix honoraires et commissions, et 26 % par des honoraires uniquement (fee only)2. Malgré les difficultés non négligeables, le fee only se développe régulièrement. Un petit modèle économique simple permet d’expliquer pourquoi. L’expérience montre cependant que la volonté ou la formation manquent plus que les fonds puisque ce sont plutôt les indépendants qui la développent.

Concrètement, voici comment travaille et évolue le typique « gros » CFP américain : parmi les 33 000 certifiés il y a dix ans, un dixième seulement pratiquait une véritable gestion de patrimoine, la plupart faisait soit de la gestion de portefeuille, soit de la vente de produits financiers, soit de l’étude de dossiers financiers proprement dits, mais de façon limitée.

Des pionniers ont ouvert la voie, essentiellement les brokers puisque le législateur leur laissait une marge de manœuvre et un marché naturel important à l’époque où un paysage totalement inverse prévalait en France. Leur méthode consiste à mélanger astucieusement et audacieusement les incitations financières, des modèles de carrière, les technologies les plus avancées, la puissance aussi bien des matériels, lignes téléphoniques, pour se trouver à la pointe du progrès.

Soyons optimistes, gestion de patrimoine et Internet commencent et il y beaucoup à faire… mais n’attendons pas trop.

___________________________________

1. Pour des raisons de confidentialité l’écran présenté diffère de ceux de la version réelle.

2. Source Journal of Financial Planning… Reader’s profile, 1998 – 1999.