BIG DATA : agilité maximale et coûts minimaux

Application à la finance de marché

Convaincre les départements Informatique des grandes banques de changer de technologie relève souvent de la « mission impossible ». C’est cependant ce défi qu’a relevé Stephane Rio (91) en fondant la Fintech ICA en 2015. Actuellement, il travaille même en partenariat avec ces directions leur permettant de s’approcher au plus près des besoins des utilisateurs et de résoudre leurs problématiques. La solution qu’il propose est en effet un total « Game Changer » pour exploiter une quantité illimitée de données au niveau le plus granulaire tout en diminuant les coûts d’infrastructure et d’exploitation, et cette solution pourrait aussi s’appliquer à d’autres industries.

Vous mettez l’analyse et l’exploitation des données au service du monde financier aussi bien sur des problématiques réglementaires, de risque ou de conformité. Dites-nous en plus ?

Aujourd’hui, les contraintes réglementaires et métiers obligent les banques à travailler chaque jour avec des milliards de données qui doivent non seulement être certifiées et stockées, mais également analysées finement, afin de mieux gérer les risques et de mieux les reporter. Concrètement, pour répondre aux nouvelles exigences de calculs de fonds propres qui vont être implémentées prochainement par la règlementation FRTB (Fundamental Review of the Trading Book), une banque doit stocker tous les jours plus de 100 milliards d’indicateurs. Avec FRTB, le régulateur souhaite que chaque banque soit capable non seulement de fournir ces données, mais également d’expliquer les composantes des résultats fournis, et c’est là un changement radical : l’important n’est plus le seul résultat, les étapes et les résultats intermédiaires jouent également un rôle prépondérant. Cet approfondissement des chiffres permet de mieux gérer au quotidien les risques, qui, dans un environnement difficile de taux très bas, de faibles marges et de crise sanitaire et économique, nécessitent un pilotage de plus en plus fin.

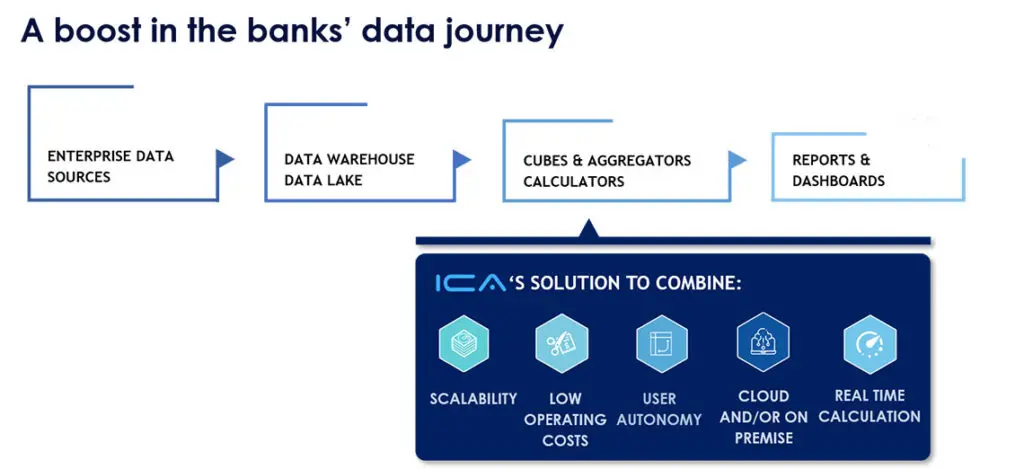

Jusque-là, les seules technologies à disposition des institutions financières étaient basées sur la mise en mémoire des données. Or, avec l’explosion de la quantité de données, il devient impossible tant techniquement qu’économiquement, de conserver ces technologies. C’est ce constat qui a été le point de départ de notre réflexion et qui nous a menés à repenser totalement les paradigmes connus. Nous avons donc développé une solution s’appuyant sur une infrastructure standard (donc peu onéreuse et facile d’accès), “scalable” à l’infini et très orientée métier : elle apporte aux utilisateurs finaux un accès intuitif, facile et instantané aux données, et ce, sans expertise IT spécifique. Cette solution est donc un vecteur essentiel de création de valeur et de réduction de coûts opérationnels (on réduit, par exemple, le coût de l’infrastructure nécessaire d’un facteur de 20 à 50).

Pouvez-vous nous donner des exemples de problématiques auxquelles vous répondez ?

Notre secteur d’application étant les institutions financières et notamment les banques, nous nous attachons à résoudre des enjeux spécifiques mais majeurs de ce secteur. Ainsi, dans les domaines critiques de la gestion et de l’optimisation du capital et de la liquidité, notre solution va permettre de comprendre, analyser, optimiser et allouer ces ressources avec un niveau d’information et de précisions qui n’étaient pas disponibles auparavant.

En amont, les banques doivent accorder une très grande importance à la qualité des données et des résultats. En effet, pour une banque, travailler sur la base de chiffres erronés peut avoir des conséquences majeures sur la gestion de ses risques, de son capital et/ou de sa liquidité mais aussi dans la relation avec son régulateur (pénalités, réputation…). Notre outil est capable de tracer pas à pas les étapes du résultat final, qui est ainsi décomposé en éléments intermédiaires, et permet donc de détecter les erreurs plus facilement et d’améliorer fortement la certification des données. Notre solution va aussi donner la capacité de simuler ou de répondre rapidement à des changements de modèles réglementaires, des processus qui durent habituellement des mois. Aujourd’hui, avec notre outil, les experts-risques vont pouvoir faire leurs simulations seuls en quelques heures ou en quelques jours. Fintech ICA agit ainsi sur les deux leviers clés : d’une part, la création de valeur en apportant plus d’ « intelligence » sur l’analyse et plus de réactivité sur l’activité et d’autre part, la réduction des coûts, en diminuant le poids des infrastructures et la mobilisation des ressources humaines.

Pour les acteurs du monde financier, quels sont les avantages d’adopter une démarche construite autour de l’exploi- tation des données ?

La vraie question n’est plus la pertinence de l’exploitation des données (indubitable) mais celle de l’accès à la granularité, l’autonomie des utilisateurs et le niveau d’interactivité (temps de réponse). Les stratégies de Big Data sont aujourd’hui présentes chez tous les acteurs financiers. Mais si certains d’entre eux savent stocker leurs données, ils ont des difficultés importantes à les exploiter efficacement. Par exemple, les « datalakes », solution de stockage éprouvée, permettent aux informaticiens d’écrire des programmes mais les résultats sont délivrés en mode “batch” dans des délais très longs. Or, une exploitation des données efficiente doit permettre aux utilisateurs finaux d’interroger toutes ces données, seuls, de manière intuitive, dans des délais de réponse d’une à deux secondes. C’est en faisant ce constat que nos clients ont décidé de changer de technologie et ont choisi notre solution.

Les nouvelles technologies sont au cœur de votre activité. Quelles sont celles qui vous intéressent et comment capitalisez-vous sur cette dimension pour faire évoluer votre offre ?

La technologie est évidemment clé, mais ne s’intéresser qu’à la technologie c’est se tromper de bataille. Il faut bien comprendre les besoins pour faire les bons choix et les bons compromis, et notre valeur ajoutée c’est d’avoir jumelé expertise technologique et métier.

Aujourd’hui, nous sommes dans un environnement où les technologies du Big Data deviennent mûres mais où il n’existe pas de solution universelle : il y a autant de « bonnes » technologies que de types d’utilisations. C’est pourquoi nous nous sommes spécialisés dans les institutions financières : notre parfaite maîtrise de l’aspect métier nous a permis de faire les bons choix et recruter les experts des technologies adaptées les plus performantes. Chez Fintech ICA, nous sommes les seuls dans cette industrie à maîtriser ces deux aspects, et c’est ce qui fait notre succès. Nous apportons une manière de travailler véritablement innovante. Ces transformations profondes sont rendues techniquement possibles dans des temps records et avec un ROI de moins d’un an car notre solution a été conçue ‑en partenariat avec de grandes banques telles que la Société Générale- pour s’intégrer très facilement dans l’architecture de leur Système d’Informations (une installation se fait en quelques jours, et après quelques semaines, les utilisateurs peuvent déjà accéder efficacement à toutes leurs données).

En parallèle, quels sont les sujets qui mobilisent Fintech ICA actuellement ?

Nous avons déjà implémenté notre solution dans des banques de premier rang autour de sujets essentiellement liés aux risques de marché, de crédit et de liquidité, et nous réfléchissons actuellement avec elles à l’extension à d’autres usages très semblables, comme les problématiques relatives à la « compliance », et pour lesquelles notre solution permet de mettre en place des signaux d’alerte efficients grâce à l’utilisation des données les plus granulaires.

Par ailleurs, d’autres acteurs financiers (hedge funds, assurances, ou asset managers) nous ont également sollicités pour des problématiques très similaires à celles des banques. Plus généralement, ces sujets de manipulation en temps réel de Big Data concernent tout autant d’autres industries. Je serais donc ravi d’échanger avec des personnes rencontrant ces problématiques sur des domaines fonctionnels que je connais moins.

L’autre sujet qui mobilise Fintech ICA est celui de l’hyper croissance : aujourd’hui nous avons le luxe d’avoir ce problème à gérer et non pas celui de décroissance liée à la crise sanitaire. Cette dernière a même mis sur le devant de la scène la nécessité d’une meilleure gestion des risques et d’une réduction des coûts, qui sont les points forts de notre proposition de valeur. Pour répondre à nos besoins de croissance, nous recrutons actuellement pour notre R&D à Paris sur des technologies de Big Data (développeurs scala, développeurs web data engineer, devops, product management…), et pour notre développement commercial, à Londres, et dès 2021, en Asie et à New-York. J’en profite d’ailleurs pour faire un petit appel à candidature à mes camarades tant aux nouveaux diplômés qu’à des profils seniors experts de la data et/ou des marchés financiers, des assurances, ou de la gestion d’actifs…

Pour en savoir plus : https://www.the-ica.com/

Articles similaires :

Enfin une solution pour sécuriser les paiements

Enfin une solution pour sécuriser les paiements

Trading et électronification des marchés financiers : Des opportunités de carrières intéressantes pour les ingénieurs !

Fédérer l’écosystème Fintech, booster l’innovation !

Trading et électronification des marchés financiers : Des opportunités de carrières intéressantes pour les ingénieurs !

Fédérer l’écosystème Fintech, booster l’innovation !

Joa.finance disrupte le modèle économique de la trésorerie et de l’affacturage

Joa.finance disrupte le modèle économique de la trésorerie et de l’affacturage

Une suite logicielle conçue et pensée pour les experts-comptables et les entrepreneurs

Une suite logicielle conçue et pensée pour les experts-comptables et les entrepreneurs