Regards sur cet inconnu, le papier

En saisissant cette page vous appréciez en premier lieu son épaisseur et son grammage (poids au m2). Il s’agit d’un papier fin (80 g/m2) d’impression écriture, de peu de main (volume massique inverse de la masse volumique), à indice de blancheur moyen. Ce papier est lisse au toucher, car il a été » couché « . Lors de sa fabrication on l’a revêtu d’une couche, de faible épaisseur, d’amidon et de produits tels que le kaolin ou le talc, afin de lui conférer une bonne imprimabilité et une certaine opacité, juste suffisante en l’occurrence. Il va de soi que le poids de la revue est un facteur influençant ses coûts directs et indirects (expédition).

Si vous acceptez de déchirer légèrement la page objet de notre attention, vous noterez sa résistance à la déchirure (sa mesure fait l’objet d’une norme, mais vous vous contenterez ici d’une appréciation qualitative) et, de préférence en prenant votre loupe, vous pourrez observer sa structure, fibreuse au cœur, lisse (couche) en surface. Certaines fibres, minoritaires, sont longues (de 2 à 4 mm), car elles proviennent de résineux (conifères), mais la plupart sont courtes (1 mm) et proviennent de feuillus. Un papier d’emballage, dont les propriétés de résistance à l’éclatement et à la déchirure sont essentielles, serait constitué d’un tissu de fibres longues. Les fibres sont en effet constituées de macromolécules de cellulose, porteuses de nombreux groupements hydroxyles (OH). En présence d’eau, les fibres vont avoir tendance à s’accrocher entre elles grâce à la formation de ponts hydrogènes.

Ce n’est donc pas un phénomène d’accrochage mécanique des fibres entre elles, mais la force de liaison chimique interfibre qui procure au papier cette étonnante résistance.

En relisant d’anciens exemplaires de la revue, vous avez constaté le léger jaunissement du papier, en particulier dans les zones exposées à la lumière. Ce jaunissement est dû à l’altération de la lignine sous l’action des ultraviolets. Cette observation est ici beaucoup plus ténue que s’il s’agissait de papier journal. En effet, le papier que vous avez entre les mains, partiellement déchiré si vous avez suivi les consignes ci-dessus, est fabriqué à base de pâte chimique, constituée des fibres cellulosiques déshabillées de leur matrice de lignine.

Le papier journal se contente d’un défibrage thermo-mécanique de bois blanc (sapin, épicéa) débarrassé de son écorce, sans dissociation de la lignine, ce qui génère un rendement bois/pâte double, mais aussi une sensibilité au jaunissement sous l’effet de la lumière.

Intéressons-nous l’espace d’un instant à la couverture de la revue. Le papier est de grammage plus élevé, couché brillant deux faces, à base de pâte chimique de fibres courtes, ensemble de caractéristiques favorisant une impression couleur de qualité. Il n’est pas pelliculé pour des raisons de coût et de cohérence avec l’utilisation d’un tel mensuel.

Abandonnons, non pas la lecture de l’article, mais l’analyse de ses papiers, pour nous intéresser un instant à leur fabrication.

La fabrication des pâtes et papiers : que d’interfaces technologiques !

| La recherche, facteur de synergie forêt-papier |

|

L’AFOCEL a reçu, en octobre 2001 à Seattle, le prix William S. Fuller de la “ Meilleure communication scientifique de l’année 2000 ” par le Comité de TAPPI (Technical Association of Pulp and Paper Industry) spécialisé dans les problématiques d’approvisionnement industriel. Ce prix récompense les travaux de recherche portant sur la prédiction des qualités papetières de données forestières.

Dirigée par Guillaume Chantre et son équipe du Laboratoire Bois process de l’AFOCEL, l’étude permettra ainsi aux industriels d’optimiser l’approvisionnement en bois de leurs sites de production en fonction des caractéristiques recherchées sur le produit final. Les travaux primés ont été réalisés en partenariat avec les industriels aquitains (Smurfit Cellulose du Pin, Papeteries de Gascogne et Tembec Tartas) et le soutien des Régions Aquitaine et Île-de-France. |

L’industrie du papier, industrie plurimillénaire, socle du développement des sociétés : oui ! Industrie traditionnelle : non ! Jugeons-en. Nous avons cité les deux procédés majeurs de fabrication de pâtes à papier : procédés mécaniques (journal, magazine…), procédés chimiques (papiers » sans bois « , d’impression écriture, d’emballage ou d’hygiène). Ces derniers consistent en une cuisson de plaquettes de bois (issus de rondins d’éclaircie ou de chutes de scierie) dans des » lessiveurs » en présence d’une liqueur de cuisson (soude généralement, sulfite), à 170 ° environ, en continu ou par cuvées, afin de séparer la lignine de la cellulose.

La lignine (sous forme de » liqueur noire ») est brûlée, rendant autonome énergétiquement le procédé, qui plus est sans générer d’effet de serre (carbone biogénique). Par ailleurs, les cendres de cuisson sont régénérées chimiquement et réintroduites dans le processus. La lignine résiduelle incrustant les fibres de cellulose confère à la pâte, lavée en sortie de cuisson, son aspect écru (papier » kraft »).

L’opération de blanchiment consiste en une succession de stades d’oxydation avec des agents tels que le peroxyde d’hydrogène, l’oxygène, le bioxyde de chlore, en fonction du degré de blancheur désiré.

Cette pâte sera séchée sur un » presse pâte » pour être vendue (pâte marchande) et expédiée vers l’unité de production de papier ou, diluée à 99 %, elle alimentera directement la caisse de tête de la machine à papier si l’unité de production est intégrée.

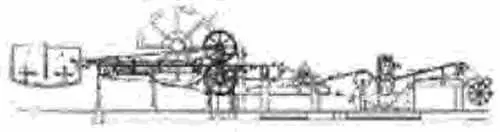

Entre l’invention par le Français Louis-Nicolas Robert, en 1799, de la première machine à papier en continu, produisant des rubans de papier de 12 à 15 m de longueur, et les machines modernes qui enroulent, 24 heures sur 24, 365 jours par an (si la conjoncture le permet), à près de 100 km/heure pour certaines (2 400 km/jour), une feuille de papier de 10 m de laize (largeur) sur la bobine mère en sortie de machine, que d’évolutions technologiques et d’interfaces technologiques à maîtriser !

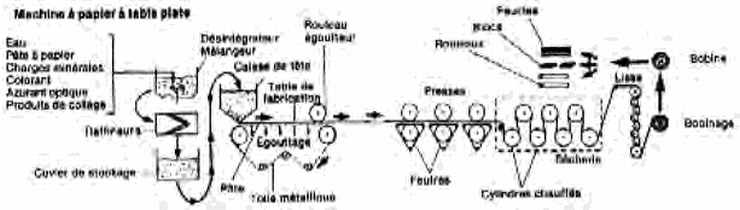

Schéma de procédé d’une machine à papier à table plate

Mécanique, chimie (liaisons entre les adjuvants et les fibres…), biologie (variabilité des fibres selon les espèces forestières…), hydraulique, énergétique (chaudières à » liqueur noire « , à écorce, cogénérations…), rhéologie de la couche de fibre, électronique, capteurs, régulations, génie des procédés, maîtrise des techniques d’épuration de l’eau (entrée, rejet), de l’air, et de traitement des déchets (boues d’épuration et de désencrage).

S’agissant de processus continus, la complexité est renforcée par la gestion en circuits semi-fermés des effluents et des adjuvants conduisant à des phénomènes d’accumulation, source de corrosion potentielle des circuits et de dysfonctionnements (casse sur machine en présence d’impuretés sur le papier…) imposant la prise en compte des échelles de temps dans la gestion optimisée de la production. Les processus papetiers sont parmi les plus évolués qui soient et aussi les plus susceptibles d’évolution compte tenu des difficultés à construire des modèles experts reflétant la réalité des processus en jeu.

L’industrie papetière s’appuie sur deux centres de recherche collective, l’Association Forêt-Cellulose (AFOCEL), dont les compétences couvrent l’interface forêt-industrie et le Centre technique du papier (Grenoble) centré sur les processus.

La France papetière : près de 100 000 emplois

Avec ses 110 entreprises de fabrication papetière (comportant 17 sites de fabrication de pâtes à papier), hors transformation, ses 220 machines à papier, une fabrication annuelle de plus de 10 millions de tonnes (Mt) de papiers et cartons et 2,5 Mt de pâte à papier, un niveau moyen d’investissement de 300 millions d’euros par an, la France fait figure honorable dans le domaine papetier au plan international.

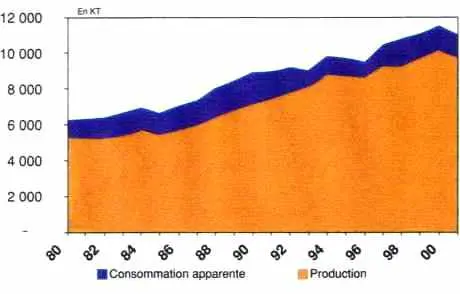

| Évolution de la production et de la consommation de papiers et cartons en France – 1980–2000 |

SOURCE : COPACEL |

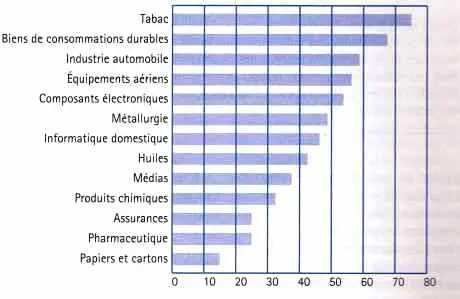

| Taux de concentration de quelques industries mondiales – 2000 (part en %des cinq premières entreprises dans le marché mondial) |

DONNÉES 1999 – SOURCE : JAAKKO POYRY SOURCE : COPACEL |

Troisième fournisseur de papier et de carton en Europe, huitième producteur mondial, plus de 50 % de la production exportée (deux tiers en Europe), environ 7 milliards d’euros de chiffre d’affaires, 24 000 salariés directement employés. Avec la transformation et la distribution, c’est environ 1 000 entreprises et près de 100 000 salariés qui sont concernés.

Le capital des sociétés installées sur le territoire français est détenu à hauteur de 60 % par des capitaux étrangers (américains, canadiens, finlandais, suédois, norvégiens, irlandais notamment). La concentration des groupes, encouragée par le caractère capitalistique des investissements à consentir, reste cependant toute relative si on la compare à d’autres secteurs tels que l’acier ou l’automobile. Le plus grand producteur ne détient que quelques pour cents du marché mondial de la sorte considérée.

Les matières premières de l’industrie papetière française sont constituées de bois tant feuillus (mélangés, à l’image de la forêt française) que résineux provenant de coupes d’éclaircie, de bois de houppiers et de produits connexes de scieries (dosses, délignures et plaquettes) pour 9,5 Mt (d’origine française à plus de 90 %), mais aussi de papiers et cartons récupérés pour 5 Mt, et enfin de 1,5 Mt de produits de » couchage » (amidon, talc, kaolin, azurants optiques…).

Les fibres » vierges » issues de pâtes de bois représentent un peu moins de la moitié des fibres utilisées par l’industrie papetière française compte tenu de la montée en puissance progressive de la récupération des papiers, dans le cadre d’un processus soutenu par les autorités européennes et françaises.

Le taux de récupération des papiers en France reste cependant sensiblement en retrait, à 46,1 %, des niveaux atteints dans d’autres pays tels que l’Allemagne (69,8 %) ou la Belgique (51,6 %).

Les papiers pouvant être fabriqués à partir de fibres recyclées ont, au plan économique, un avantage à leur utilisation, mais les prix des matières premières recyclées sont également susceptibles de variations conjoncturelles plus fortes que ceux des ressources forestières, compte tenu de l’effet stock constitué par les bois sur pied en forêt.

Une priorité : la compétitivité internationale

Pâtes, papiers et cartons s’échangent à travers le monde : balles de pâte ou bobines de papier ne rechignent pas à voyager par fer, mer et route. La moitié de la production française de papiers et cartons est exportée, et 56 % de la consommation est importée.

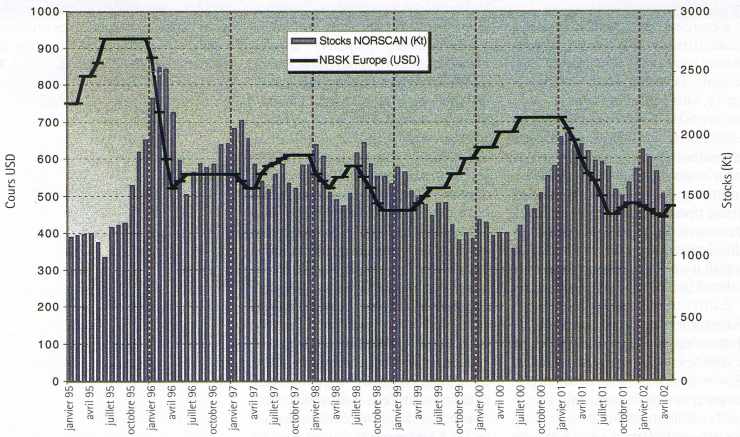

Cette facilité d’échange conduit à mesurer à l’échelle mondiale les équilibres offre-demande des grandes sortes papetières : pâtes (suivi attentif du niveau des stocks Norscan des producteurs nordiques et d’Amérique du Nord), papier journal, » kraftliner « …

Fibres de cellulose de hêtre.

© FÉDÉRATION FRANÇAISE DES PRODUCTEURS DE PÂTES DE CELLULOSE

Qualifiées d’industries cycliques, les » papetières » réagissent en effet fortement et simultanément aux variations conjoncturelles.

Lorsque les acheteurs de pâte ou de papier anticipent des hausses de prix, leur demande est forte, ce qui favorise la montée des prix, et inversement. Ainsi, les mouvements de stockage et de déstockage amplifient-ils les évolutions conjoncturelles. Au cours d’une phase favorable pour les producteurs, ceux-ci génèrent des résultats – variables évidemment selon les situations -, et ces résultats financent la modernisation de ces unités très capitalistiques, ce qui se traduit presque systématiquement par des accroissements de capacité.

Cette vague d’investissement génère une offre supplémentaire qui, à la faveur d’un ralentissement de la croissance mondiale, précipite un retournement du marché et une suite récurrente de baisses de prix.

Au plan d’une entreprise, les prix résultant de ces déséquilibres s’imposent comme une donnée exogène, ce qui génère des stratégies de » coût minimum » de production, dont la réussite conditionne la compétitivité des groupes et sites industriels.

Parmi les facteurs majeurs : le coût du bois rendu usine, qui représente près de 80 % des coûts variables d’une usine de pâtes chimiques par exemple, et constitue une caractéristique de l’efficacité de la filière bois.

Sont concernées ici : la structure foncière de la forêt (moyenne de quelques hectares en France, à comparer aux milliers d’hectares des unités de gestion forestière américaines), la nature des propriétaires (forêts publiques ou privées), les conditions de croissance (sols et climats) et les essences, qui, combinées avec les modes de sylviculture, déterminent les caractéristiques et l’homogénéité – ou la diversité – de la ressource et sa valeur en termes de transformation industrielle. Le degré de mécanisation de l’exploitation forestière, lui-même influencé par les considérations précédentes, les contraintes liées au transport (charge utile des camions variant du simple au triple selon les pays…), l’efficacité logistique, la perméabilité à l’utilisation des NTIC… constituent autant d’éléments concourant à la compétitivité des industries liées à la forêt.

L’énergie (thermique et électrique), la main-d’œuvre (variabilité des régimes sociaux entre pays) et la fiscalité (par exemple, la taxe professionnelle en France, sans équivalent dans les pays européens) sont aussi des paramètres majeurs à considérer dans la dynamique de localisation des investissements. Car si les produits fabriqués obéissent aux mécanismes de formation des prix au plan international, les coûts de ceux-ci sont étroitement liés au territoire d’implantation des sites industriels, au plan local (matières premières) ou national (énergie, fiscalité…).

L’attractivité du site France est évidemment en question pour bénéficier d’investissements papetiers dont l’unité se chiffre en centaines de millions d’euros, décidés le plus souvent par des groupes internationaux du fait de la concentration continue du secteur. Une action déterminée en faveur de l’investissement forestier, un couplage renforcé amont-aval de la filière, une fiscalité recentrée sur la moyenne européenne permettraient de consolider le positionnement de cette industrie en France compte tenu de ses atouts au plan des ressources en bois et des savoir-faire.

| Stocks NORSCAN et cours de la pâte NBSK |

SOURCE : COPACEL, FÉDÉRATION DES PÂTES |

Un enjeu : les réponses aux attentes sociétales

La relation de l’industrie papetière à l’environnement est paradoxale : si les forestiers sont attachés à l’existence d’une demande soutenue en » petits bois » – éclaircies, houppiers – appelés par les structures d’approvisionnement de l’industrie, les citadins s’émeuvent de l’atteinte portée au milieu » naturel » que constitue à leurs yeux la forêt. L’intense activité sur la certification de la » gestion durable des forêts « , en France, en Europe et dans le monde, devrait contribuer à une meilleure harmonie des attentes réciproques sur les forêts.

Balles de pâte marchande.

© FÉDÉRATION FRANÇAISE DES PRODUCTEURS DE PÂTES DE CELLULOSE

L’industrie papetière est aussi fortement consommatrice d’énergie. C’est vrai, mais c’est aussi la première productrice d’énergie verte, à partir de la biomasse, grâce aux chaudières à » liqueur noire » (lignine du bois après extraction des fibres de cellulose), à écorce et autres sous- produits. L’industrie génère des émissions dans l’eau et dans l’air certes, mais celles-ci ont été réduites de plus de 80 % en vingt ans.

Le ressenti est beaucoup plus spontanément favorable sur le matériau. L’évidente utilité des papiers et cartons, omniprésents dans la vie quotidienne, leur rôle intrinsèquement lié à la culture, à la mémoire, à la pédagogie… leur caractère d’écomatériaux, car biodégradables, recyclables, et issus d’une ressource renouvelable, leur confèrent des atouts clairement perçus par les citoyens. Les nouvelles technologies de l’information et de la communication ne semblent pas non plus remettre en cause un développement toujours tonique à l’échelle mondiale (+ 3 % par an), mais offrent au contraire, au moins à moyen terme, des opportunités de croissance appréciables.

Une industrie à fort contenu technologique, internationalisée, à interfaces multiples avec la forêt et sa gestion durable, les collectivités territoriales, les grands équipementiers et ingénieristes, présente sur une multitude de marchés, innovant en permanence tant en matière de » produits » que de » processus « , ayant de multiples interactions avec l’environnement ; mais une industrie qui, nouveau paradoxe, n’a pas su faire valoir ces qualités auprès des jeunes qui ne sont pas spontanément attirés par ces métiers. Une image à recréer, c’est un défi supplémentaire pour l’industrie papetière, ses structures professionnelles et ses centres de recherche et de formation.