La réussite des entreprises familiales

Michel Berry, animateur de l’École de Paris1 et ancien directeur du Centre de recherche en gestion de l’École polytechnique, a rencontré Octave Gélinier au siège de la Cegos pour s’entretenir avec lui des thèmes de son dernier ouvrage : Réussite des Entreprises familiales2. Gérard de Ligny a restitué cet entretien.

M. B. : Votre livre sur les entreprises familiales déborde visiblement le champ des PME auquel s’intéresse présentement La Jaune et la Rouge, mais ce débordement me paraît instructif.

O. G. : L’entreprise familiale s’étend depuis l’atelier de village jusqu’à Michelin et Solvay, mais dans la pratique je me suis centré sur la fourchette des Moyennes Entreprises Patrimoniales (MEP) de 200 à 2 000 salariés, soit en France plus de 10 000 entreprises.

J’ai mis en lumière que ces entreprises constituent un atout majeur dans l’économie française, avec le handicap d’une grande vulnérabilité fiscale ; et que leur disparition ou leur affaiblissement – ce qui n’est pas un danger théorique – entraînerait une considérable perte de vitalité et d’emploi pour notre pays. Et il ne faut pas compter sur le développement des « grands groupes » pour compenser cette perte.

M. B. : N’êtes-vous pas un peu manichéen en opposant « entreprises familiales » et « groupes anonymes » ?

O. G. : Il est manifeste qu’il y a de grandes réussites parmi les entreprises non familiales et de médiocres performances parmi les familiales. Mais les résultats d’enquêtes sont éclairants :

– d’après l’INSEE l’indice du Résultat/CA est de 1,2 pour les MEP et 0,8 pour les non MEP : soit + 50 % ;

– d’après l’étude des professeurs d’université Allouche (Versailles) et Amann (Toulouse) sur 1992, la moyenne des 12 principaux ratios de gestion est supérieure de 33 % dans les familiales « par rapport aux non familiales » et les ratios sociaux sont supérieurs de 30 à 40 % ;

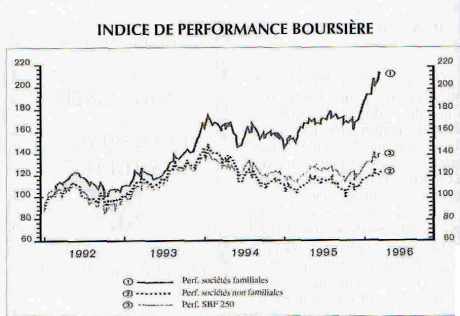

– la Société de Bourse ODDO a analysé l’indice des cours de bourse de 250 entreprises, le SBF 250, en faisant ressortir l’indice propre aux 76 entreprises familiales entrant dans l’échantillon. Cet indice sur 1975–1976 est supérieur de 54 % à celui des autres entreprises ;

– ceci est confirmé par les ratios de performance calculés par L’Expansion pour les 1 000 premières entreprises françaises :

- sur les 30 plus forts indices de performance boursière (MVA) 25 concernent des entreprises à contrôle familial,

- sur les 15 plus forts indices de productivité (EVA), 12 proviennent du contrôle familial.

M. B. : Je m’étonne que cela vous ait surpris.

O. G. : Eh bien, honnêtement oui ! Bien que fréquentant aujourd’hui de nombreux patrons de MEP très performants, je garde de vieux souvenirs de disputes familiales et de fils à papa dans des entreprises que j’ai vu, depuis lors, péricliter lamentablement.

Il y a donc eu un redressement spectaculaire de la qualité du management familial au cours des vingt dernières années ; je l’attribue à une concurrence devenue internationale et implacable : les enfants ne se disputent plus pour prendre une succession dangereuse, les neveux doivent faire leurs preuves avant de se faire embaucher…

M. B. : Ce qui peut aussi entraîner des conséquences négatives, inverses de celles d’hier si les fils refusent la succession. Même en Italie, ce phénomène apparaît, les enfants du petit patron, self-made-man s’orientent vers la profession d’avocat ou de cadre salarié. Nous avons vu en France un grand patron essayer successivement trois fils pour sa succession, et finalement ne garder que le troisième. Que donnera la génération des couples à deux enfants ?

O. G. : Il peut y avoir des éclipses. Voyez la famille Agnelli : elle a laissé le pouvoir pendant une génération à un dirigeant hors famille, et à la génération suivante elle l’a repris. La formule juridique « conseil de surveillance + directoire » facilite ce genre d’alternance, mais l’expérience montre qu’un trop long éloignement de la gestion directe prive la famille d’une vraie communion avec l’entreprise.

Ceci étant, l’entreprise familiale ne prétend pas être éternelle. L’évolution du contrôle familial dans le temps peut passer par plusieurs phases, d’abord l’ouverture privée à des partenaires minoritaires, puis introduction en bourse, puis effritement de l’influence familiale, et finalement passage de main. Ce qui est certain, c’est que diverses formules coexistent pour faire face aux exigences de l’économie mondiale. J’ai cité plusieurs cas remarquables dans mon livre.

M. B. : Les liens du sang sont-ils indispensables pour constituer une « entreprise familiale » ?

O. G. : Le lien déterminant, c’est celui des valeurs communes et de la philosophie commune de direction de l’entreprise. Notez que la famille biologique n’en est pas toujours le meilleur garant, car le fils prodigue existe… Les autres systèmes dynastiques, basés sur l’appartenance philosophique ou religieuse, sont cependant plus aléatoires.

M. B. : La formule du fils adoptif, pratiquée par l’empereur Hadrien, n’est évidemment pas facile à répéter, mais une équipe dirigeante peut se renouveler par cooptation, au moins sur deux générations.

C’est peut-être pourquoi le handicap de la succession est moins souvent cité par les critiques de l’entreprise familiale que celui de la médiocrité des moyens : finances insuffisantes freinant la croissance, embauche à bas niveau pour ne pas porter ombrage au fondateur, faible capacité de renouvellement des produits, par attachement excessif à la tradition…

O. G. : J’ai examiné ces objections qui sont toutes marquées par une vision assez pessimiste de la situation. Il est remarquable que malgré toutes ces difficultés, réelles ou supposées, les MEP aient les résultats positifs que nous avons observés et chiffrés tout à l’heure.

Évidemment elles ont su choisir leur terrain, en évitant les industries à masse critique élevée et à haute densité capitalistique (à moins de trouver, comme les aciéries de Brescia, des moyens originaux pour abaisser la masse critique).

Et n’oublions pas le surcroît d’efficacité, résultant de leurs caractéristiques fondamentales.

- D’une part, l’engagement financier du manager en tant que personne physique actionnaire.

- D’autre part, le soutien du noyau stable d’actionnariat familial, qui génère un microclimat – financier et humain – propice à la durée, et autrement plus fertile que le meccano pratiqué par les groupes.

M. B. : Il me semble aussi que les domaines d’excellence de ces entreprises sont les métiers qui exigent une longue sagesse et où il faut avoir en affaire le « pied marin ». C’est ce qui est sorti du débat organisé à l’École de Paris sur le cas de la Compagnie Louis Dreyfus3. Bien que dirigée au quotidien par une génération plus jeune, l’entreprise se référait à l’expérience de « Monsieur Pierre » et « Monsieur Jean », les deux actionnaires, alors âgés de 84–85 ans : car c’était, malgré leur grand âge, des hommes qui avaient le pied marin, dans un métier qui comporte une certaine continuité. Dans les périodes de tempête, il est bon de ne pas avoir des actionnaires fébriles.

À l’inverse, il n’est pas évident que l’entreprise patrimoniale soit la bonne formule pour des activités tout à fait neuves, progressant par bonds en avant (et retombées) et liées à des technologies très évolutives.

O. G. : Ce sont pourtant les activités où les pionniers de type « Silicon Valley » engagent tout ce qu’ils possèdent dans l’espoir de centupler leur mise : une mise qui cherche à en susciter d’autres, beaucoup plus importantes – provenant du « venture capital », puis du NASDAQ4 – afin de financer l’expansion ultra-rapide d’un produit à vie brève. Ce sont des créations expérimentales, explorant de nouveaux marchés, sans perspective familiale. Elles réussissent parfois, échouent fréquemment, se redressent et changent de mains.

C’est une forme éminente de création entrepreneuriale, qui se développera certainement un jour en France.

Mais pour l’heure, notre atout est dans les MEP se plaçant dans la logique du « patrimonial à long terme », c’est-à-dire de l’accumulation, dans la durée et sur plusieurs générations, d’un capital technique commercial et humain. C’est ce modèle, parfois qualifié de « rhénan », que j’ai particulièrement étudié.

M. B. : Vous accordez beaucoup de prix à ce que les propriétaires dirigent leur entreprise.

C’est ce que les « organisateurs scientifiques », à commencer par Taylor, ont contesté dès le siècle dernier. Les écrits de Taylor témoignent d’une ardeur combative pour remplacer l’incompétence des propriétaires par la science des ingénieurs. Il y a eu quasiment une « lutte des classes » entre la bourgeoisie savante et la bourgeoisie possédante.

O. G. : Les « savants » ont cru au lendemain de la guerre que la partie était gagnée, et Burnham a annoncé « l’ère des managers ». C’était le manager qui incarnait l’entreprise et en construisait la réussite. L’actionnaire n’était qu’un fournisseur d’argent attentif à ses dividendes.

O. G. : Les « savants » ont cru au lendemain de la guerre que la partie était gagnée, et Burnham a annoncé « l’ère des managers ». C’était le manager qui incarnait l’entreprise et en construisait la réussite. L’actionnaire n’était qu’un fournisseur d’argent attentif à ses dividendes.

Cette vision des choses partagée par une partie notable de l’opinion publique a duré pendant près de trente ans dans une économie de croissance permettant une assez bonne visibilité.

Mais quand les turbulences sont arrivées, on s’est aperçu que le manager était souvent moins préoccupé de la sécurité de l’entreprise que de l’extension de son pouvoir – ou de son prestige. Quelques gros échecs en ont résulté, dont tous les partenaires de l’entreprise ont pâti, à commencer par les actionnaires.

Le rôle de ces derniers est désormais apparu comme essentiel : en défendant mieux leur patrimoine, ils assureraient l’avenir de l’entreprise.

Que cette défense prenne la forme d’un engagement direct dans la gestion opérationnelle ou d’un contrôle organisé des managers salariés, il ne pouvait plus être question de mettre les actionnaires au placard, comme le proposait François Bloch-Lainé il y a vingt-cinq ans. Notons enfin que le retour du dirigeant actionnaire est parallèle à la montée d’un autre pouvoir d’actionnaires, celui de ces fonds de pension qui dominent les Bourses.

M. B. : Cet actionnaire, garant de la pérennité de l’entreprise, que vous réhabilitez, n’est pas l’actionnaire lambda, plus spéculateur qu’entrepreneur. C’est celui qui a engagé dans l’affaire une grosse partie de son patrimoine dans une perspective de durée. Ses actions ne devraient-elles pas avoir, dans les décisions majeures concernant l’entreprise, un poids beaucoup plus lourd que celles des autres détenteurs ?

La loi française ne permet pas d’aller, sur ce point précis, aussi loin que les Hollandais.

O. G. : Certes oui, surtout à titre de protection contre certaines OPA destructrices. Mais la protection contre le matraquage fiscal est aussi importante, et à cet effet il ne faut pas oublier la deuxième ligne d’actionnaires, moins lourdement engagés que ceux de la première ligne et pour moins longtemps. Car, lorsque l’entreprise grandit, le noyau stable de première ligne peut difficilement conserver la majorité, et la fidélité de la deuxième ligne est essentielle.

M. B. : Croyez-vous qu’une filiale de grand groupe, bénéficiant d’une large autonomie, puisse avoir les mêmes vertus qu’une MEP, avec en outre une moindre limitation financière et pas d’embarras familiaux ?

O. G. : J’ai fait un tableau des atouts et handicaps comparés de ces deux types d’entreprises. Les avantages que vous signalez, à l’actif de la filiale, y figurent. Mais aussi ses points faibles, trop fréquemment rencontrés : précarité du directeur général, incertitude sur les intentions de l’actionnaire, formalisme des relations avec la maison mère…, et sécurité excessive du « filet » financier.

Il y a des réussites, mais ce n’est pas une panacée.

Quant aux limitations financières des MEP, c’est une évidence, mais elles peuvent être salutaires, car toutes les entreprises n’ont pas vocation à la forte croissance. Celles qui en ont la volonté et l’opportunité arrivent généralement à contourner l’obstacle.

M. B. : Pourquoi donc, comme le dit, dans votre livre, un de vos interlocuteurs : « Il y a trois fois moins de MEP en France qu’en Allemagne ; elles sont trois fois plus petites ; et elles ne durent qu’une ou deux générations au lieu de quatre à cinq » ?

O. G. : Parce qu’on n’aime pas beaucoup en France les têtes qui dépassent et que, hormis les vrais aventuriers, tout homme qui s’enrichit est suspect ; et il est politiquement payant de le surtaxer.

En outre, depuis Colbert et Napoléon, les Français font davantage confiance aux grosses organisations rationnelles et structurées qu’aux initiatives foisonnantes portées par des entrepreneurs autonomes. Les MEP sont cependant très vivaces, et les « trente glorieuses » 1945–1975 ont vu la percée de mille entreprises familiales, dont bon nombre ont participé à l’expansion de l’activité boursière. Mais elles en sont encore le plus souvent à la première génération, et le piège à MEP, mis en place en 1984, et qui tue en quinze ans commence seulement à montrer ses effets. Ses débuts sont éloquents : de 1992 à 1996, 74 importantes entreprises familiales se sont vendues à des entreprises étrangères.

M. B. : Pouvez-vous expliquer le mécanisme de ce « piège à MEP » ?

O. G. : Sans entrer dans les détails techniques, je vous en indique les composantes et le résultat : la combinaison des droits de succession, de l’ISF, de l’IRPP et la taxation des plus-values sur actions non cotées dépassent en moyenne, avec un étalement sur quinze ans, 80 % de la valeur de l’entreprise.

Cette charge ne frappe ni les filiales de groupes ni les entreprises étrangères implantées en France ; c’est ce qui a permis à un patron de MEP belge de déclarer à son homologue français : « si je mets de côté chaque année les coûts fiscaux que j’économise par rapport à vous, au bout de quinze ans, j’aurai de quoi vous racheter. »

Cette accumulation d’impôts frappe sélectivement d’une part les entreprises prospères qui ont en Bourse un PER élevé, d’autre part les entreprises durables dont le noyau stable d’actionnaires personnes physiques persévère courageusement (alors qu’ils y échapperaient en vendant leurs parts).

Persévérance qui désespère le ministère des Finances qui déclarait récemment : « Il y a encore malheureusement en France un sentiment d’échec à vouloir se séparer de son entreprise. »

M. B. : Ce propos du ministère traduit la conviction que le rachat par un grand groupe serait profitable à l’entreprise et à l’économie nationale.

O. G. : Hélas ! ce n’est pas démontré par les faits !

Le rachat par un groupe français dans une logique de diversification, avec une « rationalisation » qui diminue l’emploi et la valeur ajoutée, a généralement des résultats médiocres ; seuls réussissent ceux qui obéissent à une saine logique industrielle (Danone, Sanofi, Synthélabo…).

Les rachats par un groupe industriel étranger engendrent presque toujours le transport hors de France des activités productives, et toujours celui des centres de décisions. L’allégement fiscal qui en résulte pour l’acheteur permet quelquefois de réaliser un progrès de compétitivité significatif et progressivement toute la branche industrielle tombe sous contrôle étranger (c’est l’histoire de l’électroménager blanc et brun).

Quant aux groupes purement financiers, ils visent généralement une plus-value à court terme, basée sur un gonflement des profits immédiats par dégraissage des effectifs et contraction des projets d’avenir.

Donc, attention à ne pas casser le ressort spécifique qui fait marcher les MEP !

M. B. : Vous avez donc proposé une série de mesures fiscales touchant principalement les successions et l’ISF. Que proposez-vous pour faire accepter ces mesures par l’opinion publique française ? Les « grosses fortunes » y sont impopulaires et les cadres d’entreprises familiales sont souvent très critiques à l’égard de la caste des propriétaires.

O. G. : Je sais que la convergence entre défense du patrimoine et réussite de l’entreprise est contestée. Les Français perçoivent mal que l’essor des MEP signifie croissance, emploi et vitalité de nos régions.

Source : ODDO GESTION – DATASTREAM.

Car, qui connaît la réalité des faits ? moi-même j’en ai découvert une large part en réalisant mon enquête. Qui mesure l’importance pour une entreprise d’avoir un patron viscéralement attaché à elle et attentif au lointain avenir ? Qui est conscient du danger couru par l’économie nationale du fait du reflux de ses entreprises familiales ?

Le premier devoir de ceux qui savent est de dissiper l’ignorance. C’est ce à quoi s’emploie l’Association syndicale des moyennes et petites entreprises patrimoniales (ASMEP) que je soutiens sans réserve.

Je suis certain que par le canal de groupes de réflexion de grande qualité, comme l’École de Paris et le Centre de recherche en gestion de l’École polytechnique, le courant d’information va s’amplifier. D’ores et déjà un intérêt réel s’est manifesté dans l’entourage du Premier ministre.

Toutes les sphères influentes doivent être touchées dans les prochains mois, car les événements vont vite.

M. B. : Pourquoi le management familial est-il plus performant ?

O. G. : D’abord en raison de la terrible concurrence mondiale qui a balayé le népotisme et le laxisme d’autrefois : aujourd’hui, seuls montent au filet les héritiers bardés de diplômes et d’expérience.

Mais surtout par la vertu du dirigeant actionnaire personne physique, engagé dans la durée par le coeur et par le fric. Grâce aussi à la vertu du « noyau stable » de pouvoir familial, qui apporte à l’entreprise un avantage incomparable : une sorte de microclimat financier et humain qui lui permet de réagir aux pressions du marché, avec une marge de liberté, de souplesse créative, de progressivité, qui est sur le long terme, plus rentable, plus créatrice d’emplois, plus civique. La Bourse même cote plus haut les firmes à contrôle familial de toutes tailles.

La maxime classique qui voyait un progrès dans la séparation entre Propriété et Direction doit être partiellement renversée ; car cette séparation entraîne des coûts et des dysfonctions qui sont épargnés aux entreprises patrimoniales, dirigées par ceux dont le patrimoine est engagé dans l’entreprise.

Au total l’efficacité du management dépend certes des méthodes, mais plus encore du système de pouvoir qui les met en oeuvre : elle est maximale pour des actionnaires personnes physiques engagés dans la durée.

________________________________

1. L’École de Paris 94, boulevard du Montparnasse, 75014 Paris.

2. Éditions Maxima, octobre 1996, 209 pages, par Octave Gélinier, président d’honneur de la Cegos.

3. Le pied marin en affaires, C. Boquin, séminaire « Vie des Affaires », avril 1993.

4. National Association of Securities Dealers Automated Quotation (New York).

Commentaire

Ajouter un commentaire

Excellent article

Intervention très intéressante sur la Réussite des Entreprises familiales. A lire d’urgence !