Une tempête imminente sur les moyens de paiements en Europe

Les paiements en profonde mutation : une » tempête » en perspective ?

Les paiements en profonde mutation : une » tempête » en perspective ?

Ces dernières années, l’industrie européenne des paiements a initié sa transformation. L’érosion des marges a déjà commencé et s’accentuera au cours des années à venir. Nous prévoyons qu’entre 2001 et 2011 les revenus par transaction diminueront de l’ordre de 25 % pour les paiements domestiques. Cette baisse atteindrait même plus de 50 % pour les paiements internationaux. Elle s’explique par trois principaux facteurs : des changements sans précédent dans le comportement des clients ; des réglementations de plus en plus structurantes ; et enfin l’entrée sur le marché de nouveaux acteurs utilisant des réseaux non bancaires.

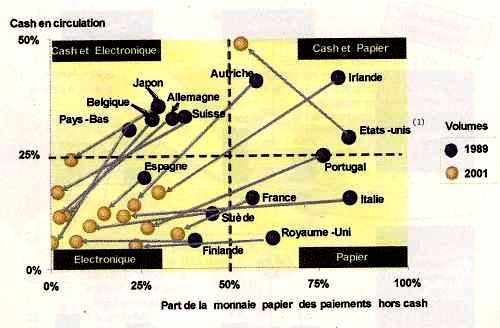

Le marché n’est plus régi par les fournisseurs de moyens de paiements mais par les clients eux-mêmes. Ceux-ci exigent une offre bancaire, de plus en plus sophistiquée, correspondant parfaitement à leurs besoins, notamment en matière de paiement électronique des factures, ou bien de mise à disposition d’informations en temps réel. Ces comportements qui étaient traditionnellement le propre des grands clients corporate tendent à se généraliser aux clients entreprises de plus petite taille et aux clients particuliers. L’ensemble des clients utilisent de plus en plus les moyens électroniques mis à leur disposition depuis quelques années (voir figure 1), même si le chèque reste encore bien présent en France où il représente 31 % des paiements (en 2002, l’usage du chèque en France représentait 79 % du total des chèques échangés dans la zone euro). L’exigence croissante des clients se traduit par une baisse de leur fidélité, avec des mises en concurrence fréquentes.

Face à ces changements, les banques vont devoir s’adapter aux besoins des clients, et notamment ceux des entreprises, en élargissant la gamme de leurs services et en augmentant leur niveau d’excellence opérationnelle.

De plus, les évolutions réglementaires initiées au cours des années quatre-vingt-dix projetant l’instauration d’une zone unique de paiement en euros aboutissent aujourd’hui. Le Parlement européen a adopté fin 2001 un nouveau règlement concernant les paiements transfrontaliers en euros : depuis le 1er juillet 2003, tout transfert en euro (inférieur à 12,5 k €) au sein de l’Union européenne doit avoir le même tarif qu’il soit domestique ou non, avec un objectif d’homogénéisation pour tous les montants à l’horizon 2010. Demain, les systèmes de place seront à leur tour harmonisés, l’Union européenne encourageant une consolidation des systèmes de place au niveau européen afin de maximiser les effets d’échelle et de réduire les coûts de transaction.

Par ailleurs, de nombreuses entreprises non bancaires interviennent de plus en plus dans le métier des paiements, par exemple la grande distribution, les sociétés de services informatiques ou encore les opérateurs de téléphonie mobile. Ces sociétés finissent d’ailleurs par entrer en compétition avec les banques.

Les grands distributeurs (Tesco, Wal-Mart, Auchan…) profitent de leurs fréquentes interactions avec le client pour développer des services financiers adaptés à leurs besoins. Une chaîne de grande distribution peut rapidement croître sur ce métier grâce à son système de gestion de clientèle, une segmentation fine de sa clientèle et son efficacité dans la vente croisée.

Côté opérationnel, les grandes sociétés de services informatiques et les prestataires de traitement des opérations back-office (Atos, First Data Corporation, Total System Services…) sont devenus des acteurs importants dans le métier. Ces acteurs, initialement des sous-traitants pour les banques, se sont progressivement organisés pour proposer des offres à valeur ajoutée aux banques et aux acteurs non bancaires des paiements. Parmi les offres figure notamment la gestion complète des cartes de crédit pour le compte des grands distributeurs et des pétroliers.

Ces acteurs fournissent également aux petites banques les moyens d’être compétitives en externalisant leurs paiements et en bénéficiant d’effets d’échelle. Sans leur aide, ces banques n’auraient pas la taille critique pour gérer leurs moyens de paiements.

Enfin, les opérateurs de téléphonie mobile se sont eux aussi attaqués au marché des paiements. Par exemple, NTT Docomo au Japon propose une véritable offre de porte-monnaie électronique intégré dans le téléphone mobile. Cette offre permet notamment de recharger le porte-monnaie en ligne, et d’effectuer des paiements à distance sans contact. Elle s’appuie sur une puce spéciale intégrée dans le téléphone. C’est d’ailleurs cette même puce qui permet aussi d’utiliser le téléphone mobile pour l’accès aux transports en commun en remplacement des billets traditionnels, l’accès aux spectacles et bien d’autres utilisations.

Quelles seront les conséquences pour les banques ?

Pour faire face à l’ensemble de ces changements, les banques devront investir lourdement. Certains investissements seront incontournables, ceux notamment liés aux nouvelles réglementations européennes. D’autres seront laissés à l’appréciation de chaque banque et constitueront la principale opportunité de différenciation. Parmi ces derniers, on retrouve les systèmes de gestion de clientèle, de fidélisation et de vente croisée, qui devront s’appuyer sur une meilleure connaissance des habitudes et des comportements des clients.

En général, les banques n’auront que peu de marge de manœuvre dans la mesure où les projets réglementaires devraient représenter une part importante du budget au détriment de projets stratégiques d’expansion ou de fidélisation.

En même temps nous prévoyons, sous la double pression des clients et des instances de régulation, une baisse des prix, qui pourrait s’avérer spectaculaire.

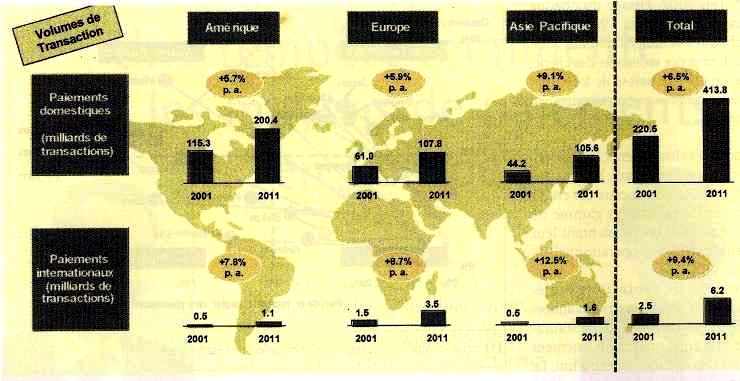

De ce fait, la croissance importante des volumes ne parviendra que difficilement à maintenir les niveaux de revenus, qui ne devraient que faiblement croître (voir chiffres-clés, figure 2).

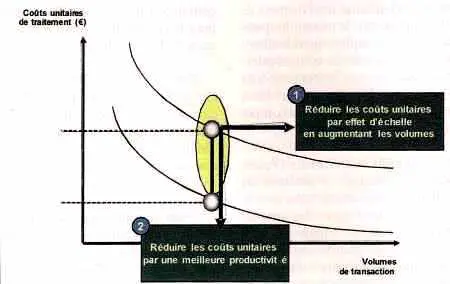

La combinaison entre une diminution des prix et les besoins significatifs d’investissement va peser sur le modèle d’activité de nombreuses banques. Nous estimons que pour revenir aux niveaux de rentabilité actuels, les acteurs devront parvenir (figure 3), soit à augmenter les volumes de 40 à 45 % – un vrai saut quantique quand on sait que les volumes de transactions augmentent en général de moins de 10 % par an – soit à augmenter la productivité d’un facteur 5 à 7…

Les deux leviers de compétitivité

Certes, de nombreuses banques ont déjà essayé de lancer des programmes de réduction des coûts afin de protéger leurs marges globales. Mais rares sont celles qui ont pris la mesure de l’ensemble des transformations en cours et de leurs enjeux réels.

Quelles alternatives possibles ? Le paysage après la tempête

Tous les acteurs de la place ne pourront pas supporter les investissements décrits ci-dessus. Si les acteurs globaux, grandes banques d’envergure mondiale ont les volumes et les capitaux pour absorber les besoins d’investissement, les petites banques locales ont assez peu de marge de manœuvre. Pour elles, le partenariat ou l’externalisation sont les seules options pour rester dans la course. Certaines de ces banques devront adopter un modèle de paiement virtuel : elles recentreront leurs activités sur la gestion de la relation clientèle et utiliseront les services de fournisseurs extérieurs » en marque blanche » pour la gestion des paiements. Les poids lourds régionaux seront quant à eux coincés entre ces deux extrêmes. Ils devront également considérer l’opportunité de partenariat pour certains éléments de leur chaîne de valeur.

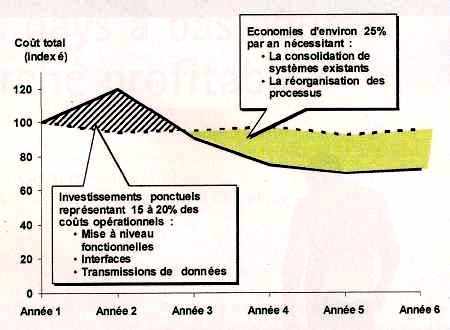

Le partenariat : un retour sur investissement difficile à évaluer de manière purement financière

La mise en place des partenariats sera probablement une décision difficile pour les banques, étant donnés les coûts supplémentaires qu’ils généreront à court terme, et les économies relativement limitées qu’ils induiront (voir figure 4). Mais nous pensons que l’enjeu va bien au-delà d’une simple logique de retour sur investissement. Un partenariat crée des bases pour protéger et faire prospérer son cœur de métier en délestant une part de capital financier et humain, qu’il sera alors possible de réinvestir dans des projets résolument tournés vers les clients.

Certaines banques ont déjà développé des avantages concurrentiels forts en investissant dans des systèmes aux fonctionnalités avancées. Les autres, si elles souhaitent survivre, vont devoir réagir d’autant plus vite en établissant une stratégie sur l’activité paiements.