Une industrie qui arrive à maturité

Le développement récent des énergies renouvelables n’a pu être lancé qu’avec une politique de soutien publique. Cette étape a été rapidement franchie et les prix des énergies renouvelables deviennent de plus en plus compétitifs grâce aux évolutions technologiques et à la concurrence.

Depuis les années 2000, les énergies renouvelables (principalement l’éolien et le solaire) ont bénéficié de soutiens importants en Europe dans un contexte de politique volontariste d’évolution du mix énergétique vers un mix moins carboné. Ces soutiens publics ont permis de lancer et de soutenir le développement de ces énergies.

Ils visaient également à accélérer l’innovation de ce secteur émergent pour atteindre des tailles critiques d’installation et bénéficier d’effets d’échelle en termes industriels.

REPÈRES

Pour comparer au plan économique les diverses sources d’énergie, on a recours au LCOE (levelized cost of energy), un indicateur permettant de calculer le coût complet d’une énergie sur la durée de vie de l’équipement qui la produit.

Communément utilisé pour les investissements de nouvelles installations, il intègre à la fois le coût de l’investissement initial et les coûts de fonctionnement sur toute la durée de vie de l’installation.

Les tarifs de rachat, contrats long terme de rachats (PPA – power purchase agreement) et les CFD (contract for difference) se basent sur cet indicateur.

140 PAYS ENGAGÉS DANS CETTE VOIE

Quinze ans plus tard, le paysage est totalement différent. Vu du marché mondial, le marché des énergies renouvelables a désormais des fondamentaux qui ne sont plus liés aux soutiens publics.

“ Les incitations étatiques ont donné une formidable accélération à un processus commencé au début des années 2000 ”

Divers facteurs expliquent ce développement des énergies renouvelables dans le monde. Tout d’abord, la problématique de la transition énergétique a été intégrée par un nombre croissant d’États.

Selon le réseau REN 21, depuis 2004, le nombre de pays faisant la promotion de l’énergie renouvelable dans leur politique énergétique est passé de 48 à plus de 140.

Les incitations étatiques sous diverses formes ont donné une formidable accélération à un processus commencé au début des années 2000.

Le deuxième facteur d’explication est l’évolution des capacités de financement. Le contexte de taux bas et l’appétence des fonds pour les infrastructures ont permis de fournir les moyens nécessaires aux ambitions étatiques.

DES FACTEURS ÉCONOMIQUES FAVORABLES

Cependant, de plus en plus, ce sont des facteurs économiques qui prennent le relais du développement des renouvelables. La forte baisse du LCOE (levelized cost of energy) des énergies renouvelables toutes technologies confondues, l’étendue des installations possibles (de la « méga » centrale de plusieurs centaines de mégawatts aux petites installations de quelques kilowatts) et la plus grande maîtrise des projets sont autant d’éléments qui ont rendu possible un développement à grande échelle.

“ Un marché mondial, fragmenté en multiples marchés compétitifs ”

Enfin, la forte croissance de la demande électrique dans les pays émergents est le dernier facteur qui aujourd’hui prend le relais de la dynamique enclenchée par la politique de soutien dans les pays développés.

Certes, dans ces pays développés, les soutiens publics sont encore nécessaires pour soutenir certaines filières, mais l’accroissement continu de la compétitivité et surtout le rythme des innovations technologiques amèneront progressivement ces énergies dans un marché libre et concurrentiel.

Les grands projets comme l’éolien offshore ou les fermes solaires centralisées nécessitent cependant des mécanismes de « dérisquage » via des financements innovants ou des garanties.

Le Mexique a choisi de miser sur les EnR.

© CAMERAMAN / FOTOLIA.COM

L’ENGAGEMENT DU MEXIQUE

Le Mexique fut cantonné dans un schéma de monopole étatique jusqu’en 2013, date à laquelle la libéralisation fut mise en place.

Dès cette date, les énergies renouvelables ont été mises en avant avec des appels d’offres compétitifs pour le développement d’installations de grande taille et en parallèle des logiques novatrices permettant à des consommateurs d’acheter directement leur électricité auprès des producteurs renouvelables. Ainsi Walmart qui approvisionne ses magasins directement auprès d’un champ éolien de 67 MW dans la région d’Oaxaca.

Avec des LCOE pour l’éolien entre 40 et 60 $/MWh et inférieurs à 40 $/ MWh pour le solaire (le Mexique est au cœur de la Sun Belt), le développement des renouvelables au Mexique est un choix économique concomitant à la libéralisation du marché et illustre les logiques en cours dans les pays émergents.

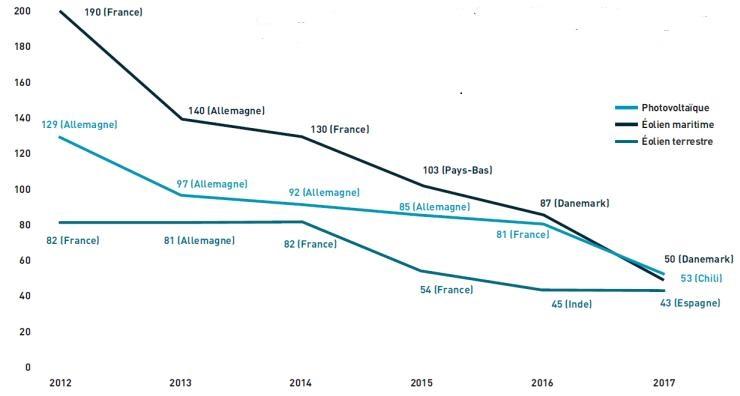

UNE BAISSE INEXORABLE DES PRIX

L’évolution des LCOE des projets de construction des énergies renouvelables de 2012 à 2017 permet d’illustrer la baisse des prix des renouvelables sur cette période.

Pour l’éolien maritime, le tarif d’achat sur appel d’offres passe de 190€ par mégawattheure en 2012 à 50€ en 2017. Les chiffres sont respectivement de 82€ et 43€ pour l’éolien terrestre ; et de 129€ et 53€ pour le solaire photovoltaïque.

DES MARCHÉS OUVERTS ET CONCURRENTIELS

Dans ce contexte, l’industrie des renouvelables se trouve aujourd’hui en pleine mutation. Initialement centrée sur l’Europe et soutenue par des mécanismes de soutien de type « tarif de rachats » (feed-in-tariff system), l’industrie des renouvelables est désormais confrontée à un marché mondial, fragmenté en multiples marchés compétitifs. Les mécanismes de soutien permettant de garantir la rentabilité des projets, comme les subventions directes, diminuent.

LA PERCÉE RÉCENTE DE L’ÉOLIEN OFFSHORE

L’éolien offshore connaît aujourd’hui une évolution à l’image de la perception que l’on peut avoir des énergies renouvelables. Il y a encore cinq ans, tout le monde considérait son développement comme un non-sens économique ne percevant aucune possibilité de faire baisser significativement les coûts de production qui se situaient entre 150 et 250 €/MWh là où l’éolien terrestre était depuis longtemps entre 70–90 €/MWh.

Aujourd’hui, le tableau est différent avec des coûts de production en dessous de 50 €/MWh pour certains projets en mer du Nord. L’innovation réglementaire (« le dérisquage »), l’innovation technologique et l’innovation industrielle dans les phases de construction / exploitation / maintenance ont permis cette révolution… toujours en cours.

Ils sont substitués sur la majorité des géographies par des mises en concurrence via des appels d’offres ou des mécanismes de tarification intégrant des éléments indexés sur les prix de marché de l’énergie (contract for difference).

Cette situation de mise en concurrence combinée avec les évolutions technologiques comme la baisse du LCOE et les facteurs économiques mentionnés précédemment ont conduit à une baisse drastique des prix des projets des renouvelables dans les zones géographiques à forte demande en énergie comme les pays émergents.

De fait, sur ces zones, l’industrie des renouvelables est devenue compétitive et son développement ne nécessite plus de mécanisme de soutien. Elle est perçue comme une industrie clé pour le développement économique.

Cette forte baisse des prix des projets des énergies renouvelables s’observe également dans les pays développés aux États- Unis et en Europe. Elle concerne aussi bien les grandes installations (comme ce qui a pu être observé sur les appels d’offres de l’été 2016 en mer du Nord sur l’éolien offshore) que les plus petites installations de type solaire en autoconsommation.

Sur ces zones, le développement des énergies renouvelables nécessite d’intégrer ces modes de production intermittente dans des systèmes électriques interconnectés et de développer d’autres mécanismes pour assurer la stabilité du système.

UNE INDUSTRIE EN VOIE DE CONSOLIDATION

Pour les industriels intervenant sur le secteur des énergies renouvelables, le fort développement initial d’acteurs indépendants intervenant aux différentes étapes de la chaîne de valeur en tant que promoteurs de projets, financeurs, exploitants ou acheteurs de l’électricité produite (off taker) a fait place à une première consolidation et une recherche d’échelle.

“ La fragmentation originelle des acteurs tend à diminuer ”

La fragmentation originelle des acteurs tend donc à diminuer sans qu’aujourd’hui il soit possible d’identifier la tendance dominante pour cette mutation. Détenir un portefeuille projets sur différentes technologies et zones géographiques pour maximiser les taux de rentabilité interne (TRI) des projets et minimiser les risques ?

Concentrer des activités de production d’électricité y compris thermique voire intégrer des dispositifs de stockage pour proposer des capacités de production ou une solution autonome pour les zones non connectées ?

Intégrer des activités de commercialisation d’électricité et se réinventer comme gestionnaires de communautés d’énergie ?

Autant d’histoires qui restent à écrire.

Tarif d’achat par appel d’offres (€/MWh).

3 Commentaires

Ajouter un commentaire

Comparaison des prix des « renouvelables » et du « nucléaire«

La paragraphe « UNE BAISSE INEXORABLE DES PRIX » ne pourrait-il pas et ne devrait-il pas rappeler l’évolution contraire du prix de l’énergie d’origine nucléaire qui s’achemine vers 120€ / KWh ? Ne serait-il pas grand temps d’accélérer le passage de l’énergie nucléaire vers les renouvelables ?

solaire et éolien

quand on parle du potentiel du solaire et de l’éolien il faut aussi parler du problème d’intermittence et du backup, quand on aura supprimer fossiles et nucléaire, l’hydraulique ne suffira pas car il est au maxi

actuellement en France le solaire ne fonctionne que 13% et l’éolien que 23 % du temps

L’exemple de l’Allemagne qui pousse à fond les renouvelables ce qui a conduit à un prix de l’électricité double de la France doit aussi être cité

Réponse à Laherrere

Merci pour votre réponse, mais tandis que l’Allemagne s’achemine vers la solution de ses problèmes énergétiques, la France s’obstine à se maintenir sur la voie du nucléaire.

Bientôt nous payerons l’électricité plus cher que les Allemands et serons heureux si nous échappons à une catastrophe du type Fukushima – qui n’est pas exclue, directeur de l’ASN dixit.

A part cela, on sait stocker l’électricité de différentes manières et d’autres procédés sont en cours de développement. Ce n’est plus un argument valable contre les renouvelables.