Transport de fret français et européen : quel avenir pour le ferroviaire ?

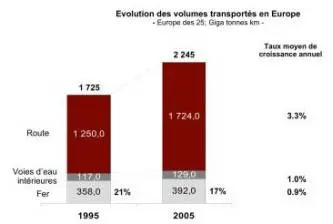

Figure1 : Erosion de la part de marché de fret ferroviaire au profit essentiel de la route

À l’époque du « Grenelle de l’Environnement » et d’une sensibilité accrue aux problématiques de « développement durable », il serait légitime d’espérer une redynamisation du mode ferroviaire par rapport au « tout camion ».

Or, sans grande surprise, on constate (cf. figure 1) que le fret ferroviaire européen a constamment perdu du poids dans le transport terrestre au profit du transport routier. Pour ce qui concerne la France, cette perte de parts de marché s’accompagne, depuis de nombreuses années, de lourdes pertes financières.

Faut-il en déduire que le transport de fret ferroviaire, bien qu’incomparablement moins nocif en termes de gaz à effet de serre, est condamné à une inéluctable érosion ?

Si les difficultés sont nombreuses, quelques pistes concrètes permettent toutefois d’espérer un rééquilibrage de la situation.

Le transport de fret par le rail se trouve en effet confronté à plusieurs difficultés majeures :

- l’observation de la localisation géographique des grands flux de marchandise montre une France clairement coupée en deux, avec une partie Ouest très peu dense en termes de trafic. La France reste en grande partie à l’écart du cœur industriel de l’Europe (Allemagne, Italie du Nord, Tchéquie et Slovaquie). La poursuite de l’obsession historique de couverture globale du territoire national (et donc de sa partie Ouest), notamment en wagon isolé, se traduit par un non-sens économique ;

- la question de la productivité de l’opérateur historique reste problématique malgré les nombreux efforts entrepris ces dernières années. À l’heure de l’ouverture à la concurrence intramodale, l’existence de règles d’emplois contraignantes et rigides (polyvalence, nombre de jours travaillés…) constitue un handicap sur le coût de main-d’œuvre estimé entre 20 % et 30 % par rapport aux nouveaux entrants ;

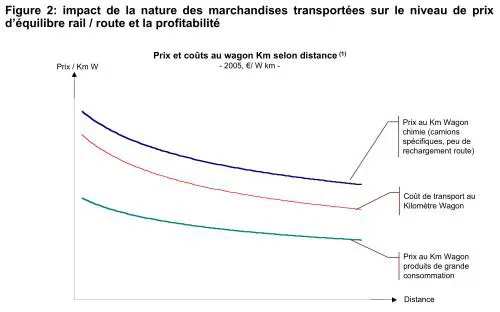

- la compétitivité par rapport à la route varie largement selon la nature des marchandises transportées. Cette compétitivité dépend de la capacité d’emport d’un wagon par rapport au camion mais aussi du taux de rechargement comparé rail-route. Cette situation conduit à des prix au kilomètre wagon très différents selon les marchandises transportées alors que les coûts restent sensiblement les mêmes (cf. figure 2) : à vouloir tout transporter à tout prix (au sens propre !), le fret ferroviaire sort de son domaine de pertinence et crée des foyers de pertes structurelles ;

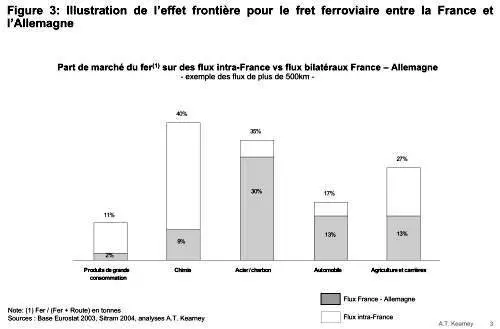

- enfin, bien qu’environ la moitié des flux de fret ferroviaire en France soient d’origine ou à destination de l’international, le mode ferroviaire reste lourdement handicapé par rapport au routier sur les grands flux internationaux. Les difficultés matérielles (locomotives interopérables) et organisationnelles (changement de conducteurs, règlements spécifiques à chaque pays, etc.) rendent les traversées de frontière complexes et peu efficaces. Cette difficulté à opérer des flux « de bout en bout » à l’international se traduit concrètement par une forte baisse des parts de marché du rail sur les transports de marchandise internationaux. (cf. figure 3)

Malgré ces difficultés certaines, l’avenir du fret ferroviaire n’est pas aussi sombre qu’il n’y paraît. Cet avenir passe selon nous par plusieurs transformations profondes concernant bien évidemment Fret SNCF, mais aussi ses concurrents européens et ainsi que le tissu industriel et le pouvoir politique.

Les fondations du renouveau du fret ferroviaire reposent sur cinq axes

Concrétiser la nécessaire révolution des opérateurs historiques

Celle-ci s’appuie sur deux grandes dimensions :

• réaliser les gains de productivité nécessaires à une amélioration de la compétitivité du rail. La tentation pourrait être de se reposer sur un transfert progressif des flux des opérateurs historiques vers les nouveaux entrants pour matérialiser ces gains. Limitée par la capacité de montée en puissance des nouveaux entrants, la dynamique d’un tel mouvement serait si faible qu’il se traduirait in fine par un basculement important vers la route de trafics pour lesquels le mode ferroviaire est parfaitement pertinent ;

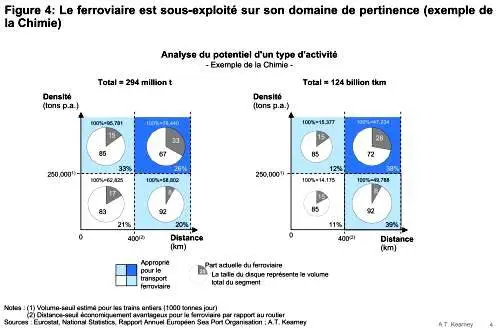

• sortir d’une stratégie « tous volumes » pour focaliser le ferroviaire sur ses domaines de pertinence. Pourquoi s’acharner à capter des flux structurellement déficitaires sur certains produits de grande consommation alors que le ferroviaire n’occupe vraisemblablement pas toute la part de marché qu’il peut légitimement revendiquer sur les flux rentables de la chimie (seulement autour de 30 % de parts de marché en Europe sur les flux les plus adaptés au mode ferroviaire, cf. figure 4) ?

Tirer parti des gisements de croissance

Les échanges internationaux longue distance s’intensifient. En particulier, le trafic portuaire de conteneurs est en forte croissance sur les ports du range nord de l’Europe. Le développement d’un transport combiné efficace international depuis ces ports constitue donc une opportunité non négligeable de développement du ferroviaire.

Repenser le fret ferroviaire dans une optique européenne

La capacité à tirer des trains internationaux de bout en bout, sans rupture aux frontières, permettrait de s’affranchir de « l’effet frontière ». Le fret ferroviaire pourrait ainsi reconquérir sa part de marché légitime sur les flux internationaux. À cet égard, les mouvements de rapprochement initiés par la Deutsche Bahn avec les Pays-Bas, puis avec l’Angleterre (EWS), doivent être observés avec attention.

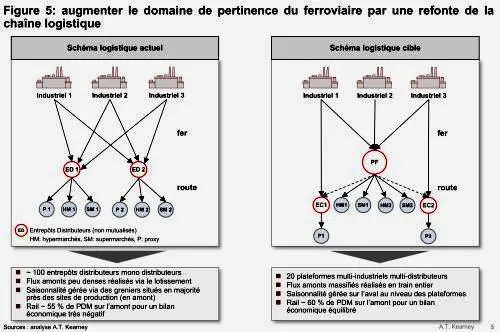

Reconsidérer les schémas logistiques en profondeur dans le but d’optimiser le domaine de pertinence du ferroviaire

À titre d’exemple, le transport de liquides alimentaires (eaux minérales, bières, sodas…) par fer se fait par le système du lotissement, à des prix générant des pertes conséquentes pour l’opérateur. Le manque d’efficacité du mode ferroviaire est ici lié au manque de massification des flux sur la partie amont de la chaîne logistique, celle-ci se traduisant par la dispersion des flux au départ des usines vers une centaine d’entrepôts distributeurs, non mutualisés. Nos études ont montré que la création d’une vingtaine de plateformes, multi-industriels et multidistributeurs, alimentant directement les hypermarchés et supermarchés, permettrait de massifier les flux et de rétablir le bilan économique d’ensemble, permettant même d’accroître la part de marché du fer de 55 % à 60 %.

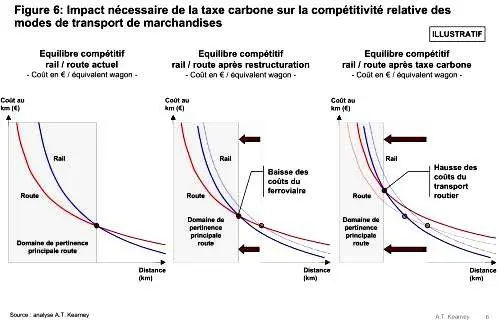

Rééquilibrer la compétitivité fer-route par la prise en compte des impacts environnementaux à leur juste dimension

Nos analyses montrent que, pour restaurer un domaine de compétitivité satisfaisant du mode ferroviaire par rapport à la route, la restructuration et les gains de productivité des opérateurs ferroviaires ne seront pas suffisants. L’intégration d’une taxe carbone, pourvu qu’elle soit assez élevée, est donc indispensable. À titre d’exemple, l’instauration d’une taxe de l’ordre de 80 €/tonne de CO2 aurait un impact légèrement supérieur à 10 % sur le coût du transport routier.

Comme nous l’avons vu, l’avenir du fret ferroviaire, en France comme en Europe, n’est pas si sombre qu’il n’y paraît de prime abord. Cependant, les voies de sortie « par le haut » nécessitent de remettre en question les vieux paradigmes (« dans une entreprise de coûts fixes, toute marchandise est bonne à prendre à n’importe quel prix »).

Ces voies de sortie nécessitent des efforts et remises en question profondes et durables, qu’il s’agisse des opérateurs historiques, des industriels ou du pouvoir politique. Enfin, la nécessaire taxation des émissions de CO2 à leur juste coût ne saurait en aucun cas dédouaner les opérateurs historiques de réaliser leur révolution interne en termes de productivité et de qualité de service.