Transformer des immeubles illiquides en un produit d’épargne liquide

Vingt ans après

Il y a vingt ans, jeune sous-directeur à la Direction de la prévision du ministère de l’Économie et des Finances, chargé de promouvoir la rationalisation des choix budgétaires (RCB) dans l’ensemble de l’administration, je préconisais la suppression progressive des aides à la pierre, qu’elles soient financières, fiscales ou réglementaires.

Il n’est pas nécessaire d’être polytechnicien pour comprendre que, par son caractère aveugle et indiscriminé, l’aide à la pierre arrose forcément beaucoup plus large que le groupe que l’on veut favoriser et coûte donc a priori plus cher, à résultat égal, qu’une aide à la personne bien ciblée.

Par prudence, je n’étais pas allé à l’époque jusqu’à pronostiquer la disparition rapide des aides à la pierre, mais je n’imaginais pas que le secteur du logement doive aborder le XXIe siècle dans un état de dirigisme aussi grand, avec des mesures anachroniques, comme les réquisitions, ou aveugles, comme l’amortissement « Périssol » ou son succédané l’amortissement « Besson ».

Cinquante ans après

Ma plus grande surprise, quand un de mes amis administrateur de biens m’a proposé de créer une SCPI « loi de 48 », a été d’apprendre qu’il y avait encore plusieurs centaines de milliers de logements sous ce régime à Paris, et pas seulement dans les quartiers dits populaires. Il y en a beaucoup dans le VIIe, le XVe ou le XVIe, je les ai rencontrés…

Imaginer qu’une loi édictée dans le cadre de la pénurie de l’immédiat après-guerre soit encore en vigueur cinquante ans après dépasse l’entendement. Pour la moitié des Français, nés après la guerre, 1948 n’est pas loin de l’âge de pierre ! Mais puisque ces événements nous dépassent, il nous reste à feindre d’en être l’organisateur.

Avant d’exposer le principe et les avantages de ce nouveau produit de placement, il convient de rappeler les dispositions essentielles de la loi.

La loi de 48

La loi du 1er septembre 1948 est la première loi d’ensemble codifiant les rapports entre bailleurs et locataires. Dans son principe, cette loi garantit aux locataires la stabilité du logement et les protège d’une progression trop rapide des loyers.

Les deux dispositions essentielles de la loi sont le droit au maintien dans les lieux du locataire, même en cas de congé délivré par le bailleur, et la fixation réglementée du loyer en fonction de prix de base par mètre carré publiés annuellement par décret. Ces prix s’appliquent aux « surfaces corrigées » des logements.

Les prix de base diffèrent en fonction de la « catégorie » du logement. La loi comprend une classification en 8 niveaux des logements selon des critères qualitatifs. Les coefficients permettant d’arriver à la surface dite « corrigée » ressemblent à un inventaire à la Prévert et proviennent de caractéristiques telles que la hauteur sous plafond, l’éclairement, l’ensoleillement, la distribution, etc.

Un régime de faveur exceptionnel pour les locataires

Depuis 1986, les appartements soumis à la loi de 48 sortent automatiquement du champ d’application de la loi lors de leur libération, quelle qu’en soit la cause, exceptés ceux classés en catégorie 4 en raison du manque de confort.

Depuis 1986, les appartements soumis à la loi de 48 sortent automatiquement du champ d’application de la loi lors de leur libération, quelle qu’en soit la cause, exceptés ceux classés en catégorie 4 en raison du manque de confort.

Les possibilités pour le bailleur de « sortir » des contraintes du régime de cette loi avant le départ ou le décès du locataire sont peu nombreuses. Une disposition a été instituée dès l’origine : il s’agit du droit de reprise pour habiter soi-même, accordé aux bailleurs personnes physiques. Ce droit est néanmoins très restrictif, et il n’est pas possible d’en citer ici toutes les limitations. En particulier, l’exercice de ce droit est interdit si le locataire a plus de 70 ans et le propriétaire moins de 65 ans.

En fonction de la catégorie du logement et du profil du locataire, le décret du 30 juin 1967 a placé hors du champ de la loi de 48 les catégories « exceptionnelle » et « première », c’est-à-dire les logements de prestige.

Pour le reste, les « baux de sortie » de la loi de 48, baux dont les loyers rejoignent sur une durée de huit ans les loyers de marché, peuvent être proposés aux locataires en remplacement du bail initial, pour les catégories IIA, IIB et IIC mais avec des restrictions tenant principalement à l’âge des locataires (moins de 65 ans) et à leurs revenus (plafond de ressources fixé par décret).

Lorsqu’une sortie du régime de 1948 s’avère impossible, il reste au propriétaire bailleur à se prémunir contre la transmissibilité du bénéfice du bail, en donnant congé aux locataires. Les locataires deviennent alors des occupants de bonne foi avec un droit au maintien dans les lieux jusqu’à leur décès, et le loyer devient une indemnité d’occupation régie par les mêmes dispositions.

La transmission de ce droit au maintien dans les lieux a été restreinte en 1986, en cas de départ ou de décès de l’occupant ex-locataire, à ses seuls conjoint, ascendants et enfants mineurs jusqu’à leur majorité s’ils occupent le logement depuis plus d’un an, sauf s’ils sont handicapés.

À travers la complexité juridique de la loi de 48 et de ses nombreux aménagements subséquents, il est évident qu’au-delà de 65 ans, les locataires sont quasiment assurés de bénéficier du droit au maintien dans les lieux ad mortem pour un loyer en général très en dessous des loyers de marché.

Un marché bloqué

Dans le cas où une sortie anticipée du statut de la loi de 48 n’est pas possible, les propriétaires de ces logements subissent deux contraintes importantes : d’une part, le rendement locatif de leur bien est proche de zéro, d’autre part la date à laquelle ils seront libérés de la loi de 48 est incertaine.

Le rendement est médiocre car les loyers loi de 48 oscillent à Paris entre 15 et 20 F/m2. Le prix moyen du mètre carré de logement à Paris variant aujourd’hui entre 10 et 20 000 F/m2, avec une moyenne de 15 000 F/m2, on obtient un rendement locatif brut annuel compris entre 1,2 et 1,6 %. Une fois déduites les charges non récupérables, les petites réparations et la taxe foncière, le rendement net se situe en général entre zéro et 0,5 %.

La date de libération est incertaine du fait du droit au maintien dans les lieux. La perspective de libération correspond, en moyenne, à l’espérance de vie de l’occupant ; mais ce n’est qu’une moyenne, résultant justement de durées de vie différentes suivant les individus, sans parler du rallongement permanent de la durée de vie, actuellement d’environ un trimestre par an.

La date de libération est incertaine du fait du droit au maintien dans les lieux. La perspective de libération correspond, en moyenne, à l’espérance de vie de l’occupant ; mais ce n’est qu’une moyenne, résultant justement de durées de vie différentes suivant les individus, sans parler du rallongement permanent de la durée de vie, actuellement d’environ un trimestre par an.

Dans ces conditions, il est évident que les acheteurs de logements « loi de 48 » ne se bousculent pas. En effet ni les acquéreurs au titre de la résidence principale, qui doivent être certains d’une date de libération, ni les investisseurs voulant adosser un achat locatif à un crédit au moins partiellement remboursé par les loyers, ne peuvent s’intéresser raisonnablement à ces produits. Il ne reste que les investisseurs possédant des capitaux propres disponibles et spéculant sur la durée de vie de l’occupant ou sur son départ volontaire moyennant finance.

Face à ces rares acheteurs, les propriétaires, institutionnels ou particuliers, lorsqu’ils souhaitent ou doivent vendre, finissent par accepter des décotes importantes par rapport à la valeur libre de leur bien. Les décotes constatées sur le marché résultent du jeu entre l’offre et la demande. Ont-elles une logique financière ?

Rien n’est moins sûr. En effet, la rentabilité de l’opération dépendra pour l’acheteur de la durée effective d’occupation sous le régime de la loi de 1948, donc de la durée de vie du locataire, phénomène évidemment imprévisible au niveau d’une personne même s’il y a des moyennes statistiques d’espérance de vie.

Même si l’achat en viager n’est pas tout à fait identique à l’achat en loi de 48, ces deux formules ont suffisamment de points communs pour que le pré-décès du notaire de Jeanne Calment, doyenne des Français, ait donné à réfléchir à ceux que la spéculation sur le décès des vieilles dames pouvait tenter.

La mutualisation, mécanique de création de valeur

On comprend dès lors que le marché des biens soumis à la loi de 48 soit bloqué, et que les propriétaires souhaitant se dégager aient des difficultés à trouver des acheteurs intéressés. La solution que nous avons mise au point tient dans la mutualisation, autrement dit dans la création d’une formule d’investissement qui remplace les situations individuelles par des moyennes statistiques de longévité : l’acquisition d’un nombre suffisant d’appartements loi de 1948 répond à cet objectif, ce qui suggère naturellement le recours à une titrisation au travers d’un fonds immobilier.

La constitution d’une SCPI est adaptée dans la mesure où cette structure juridique permet la mutualisation nécessaire – on voit facilement qu’une centaine d’appartements permet de faire jouer la loi des grands nombres et d’introduire une prévisibilité financière – tout en faisant bénéficier le souscripteur d’une fiscalité appropriée à ce choix d’investissement, grâce à la transparence fiscale. D’où l’idée de créer une SCPI spécialisée dans la loi de 1948.

Pour se prémunir par avance contre le rétrécissement – inéluctable – du marché des biens soumis à la loi de 48, la SCPI a décidé récemment d’élargir son objet à l’achat de viagers occupés ou de nues-propriétés, produits présentant par construction un profil financier analogue, avec des revenus faibles voire nuls pendant une durée limitée, connue ou aléatoire.

Un placement sans revenus

Une SCPI loi de 48 ne distribue aucun dividende compte tenu de la composition de son patrimoine. Cela présente un avantage pour les investisseurs fortement imposés, surtout au titre des revenus fonciers. Un rendement brut de l’ordre de 1 % peut être escompté : les faibles loyers couvrent juste les charges courantes et la provision pour travaux de rénovation à effectuer à la sortie des locataires. Une telle SCPI se positionne ainsi dans la catégorie des produits de capitalisation à coupon zéro, recherchés par les épargnants aisés.

Toutefois, à la différence des SICAV de capitalisation qui arrivaient à ne pas distribuer de revenus en jonglant avec les coupons (technique dite du « saute-coupon »), ce qui a été rapidement neutralisé par l’administration fiscale, la SCPI ne distribue pas de revenus tout simplement parce qu’elle n’en a pas. Ceci la met à l’abri d’une requalification fiscale.

Des perspectives de plus-values régulières

En dehors de la variation générale du marché, les plus-values potentielles se concrétisent au fil des ans par réduction de l’écart entre valeur occupé et valeur libre, sous l’effet du vieillissement des locataires, qui entraîne une diminution régulière de la décote liée à l’âge, celle-ci tombant naturellement à zéro lors de la disparition ou du départ des locataires.

Une fois libérés et éventuellement rénovés, les appartements sortent en effet définitivement de la loi de 48, qu’ils soient reloués aux conditions du marché ou revendus, sous réserve des limites fixées par la réglementation des SCPI (détenir les immeubles au moins six ans et ne pas vendre chaque année plus de 5 % du patrimoine de la société, sous peine de risquer d’être requalifié en marchand de biens).

Une fois libérés et éventuellement rénovés, les appartements sortent en effet définitivement de la loi de 48, qu’ils soient reloués aux conditions du marché ou revendus, sous réserve des limites fixées par la réglementation des SCPI (détenir les immeubles au moins six ans et ne pas vendre chaque année plus de 5 % du patrimoine de la société, sous peine de risquer d’être requalifié en marchand de biens).

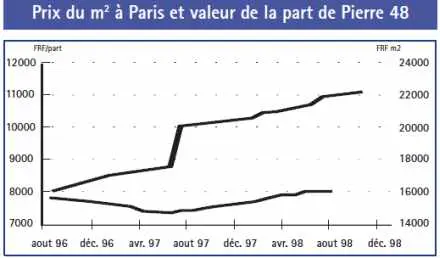

Les calculs de vieillissement fondés sur la pyramide des âges des locataires font ainsi ressortir une valorisation théorique de la part d’environ 8 % l’an, à marché immobilier constant.

Bien que le marché ne soit pas encore véritablement reparti, la part a augmenté beaucoup plus au cours des deux années écoulées, notamment en raison d’un effet de monopsone dont on ne peut garantir la durabilité.

En raison de l’absence de revenus fonciers, il convient de s’attacher plus particulièrement à l’imposition des plus-values immobilières, actuellement plus favorable que celle des revenus.

Les cessions de parts de SCPI n’entrent pas dans les seuils applicables aux valeurs mobilières. Elles sont assimilées à des cessions d’immeubles et sont donc imposables en tant que plus-values immobilières.

En cas de revente au-delà de deux ans, la plus-value nominale est d’abord corrigée de l’incidence de l’érosion monétaire depuis la date d’acquisition. La plus-value réelle ainsi calculée est ensuite réduite de 5 % par an à partir de la troisième année de détention, de telle sorte qu’elle disparaît entièrement après vingt-deux ans.

Les plus-values immobilières ne sont pas taxées si leur montant est inférieur à 30 000 F par an ou si le patrimoine du cédant n’excède pas 400 000 F. En outre, elles bénéficient d’un abattement de 6 000 F par an et par contribuable. Pour atténuer leur impact, les plus-values imposables peuvent être fractionnées par cinquième et imputées sur les revenus de l’année de la vente et des quatre années suivantes.

Compte tenu de la transparence fiscale, les cessions d’actifs par la société sont imposables de la même manière entre les mains des associés au prorata de leur nombre de parts.

Construire l’optimisation fiscale

Achat à crédit, démembrement de propriété, adossement à un contrat d’assurance vie sont autant de formules qui permettent une optimisation fiscale de l’investissement en SCPI, et ceci reste parfaitement applicable dans le cas présent.

L’optimisation fiscale repose idéalement sur trois axes : la SCPI elle-même, un crédit in fine et un contrat d’assurance vie : afin d’optimiser sa défiscalisation, l’investisseur emprunte généralement 100 % de la somme investie. Le crédit est dit « in fine » dans la mesure où le remboursement du capital intervient en bloc à l’échéance, l’emprunteur pouvant choisir de rapprocher ou retarder cette échéance en fonction de ses impératifs propres.

Pour éviter toute mauvaise surprise à terme, la banque demande généralement à l’emprunteur d’affecter en garantie du remboursement du prêt un contrat d’assurance vie d’un montant initial variant entre 30 et 50 % du montant emprunté.

L’opération est en général prévue sur une période de dix à douze ans, afin que le contrat d’assurance vie permette le remboursement in fine du prêt. L’investisseur sera alors à l’abri d’une mauvaise tenue du marché immobilier à l’échéance de son montage fiscal dans la mesure où il ne sera pas forcément tenu de vendre ses parts pour rembourser son crédit.

Qu’il s’agisse d’un investissement opéré dans un cadre patrimonial sophistiqué ou d’une simple souscription de parts de la SCPI, on voit que ce produit a en quelque sorte résolu la quadrature du cercle : favoriser la liquidité des appartements loi de 1948 actuellement bloqués, tout en proposant aux investisseurs une formule répondant à leurs critères de sécurité et de rentabilité.

Conclusion

Dans la conjoncture actuelle, la constitution d’une SCPI loi de 48 correspond à un besoin et répond à une attente à la fois du côté des épargnants et du côté des propriétaires.

Pour les épargnants, il s’agit d’un placement à la fois rentable, du fait de la libération progressive des appartements qui voient ainsi leur décote se réduire puis disparaître, même si le marché immobilier parisien tarde à reprendre de la vigueur, et liquide, grâce à la revente des appartements, quelle que soit la conjoncture.

Au surplus, l’absence naturelle de revenus en fait un outil de défiscalisation particulièrement sûr, puisque ne reposant sur aucun montage acrobatique ni sur aucun texte fiscal de circonstance.

Pour les propriétaires, Pierre 48 est un intervenant nouveau sur le marché de la loi de 48, susceptible d’accroître la fluidité du marché, notamment dans le secteur le moins liquide, qui est celui où les locataires sont de facto ou de jure inamovibles. Ce secteur, qui attire naturellement peu les investisseurs privés, est celui où Pierre 48 intervient avec prédilection.

Les propriétaires ont d’ailleurs le choix entre vendre leur bien contre des espèces ou faire un apport en nature, contre des titres. Cette formule de « titrisation » est particulièrement adaptée à ceux qui n’ont pas besoin d’argent mais veulent rendre leur patrimoine plus liquide et plus facile à gérer.

Pour paraphraser la publicité d’une boisson connue, Pierre 48 est en passe de devenir la SCPI qui fait aimer les SCPI. Les grands médias économiques et financiers ne s’y sont pas trompés, qui ont largement couvert sa création et lui ont donné le Prix de l’Innovation au Forum de l’Investissement.