Pourquoi les industries de process ne créent-elles pas de valeur ?

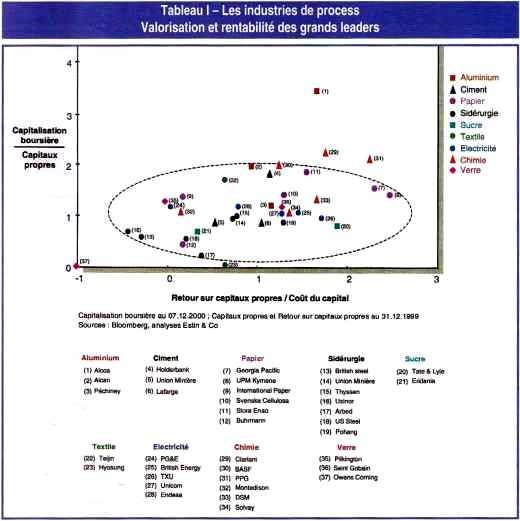

L’aluminium, la chimie de base, les fibres chimiques, le raffinage, le ciment, la sidérurgie, l’amont du textile, la production d’électricité, le sucre, le papier… (mais également la banque de réseau), autant d’activités dont les valeurs boursières demeurent largement inférieures aux valeurs comptables (même fortement dépréciées) année après année, et ce malgré les rationalisations et fusions répétées (cf. tableau I).

Pourquoi tant de groupes y demeurent-ils néanmoins et y réinvestissent-ils alors même qu’ils ont pour objectif déclaré de créer de la valeur pour leurs actionnaires ?

Les industries de process, en moyenne, ne peuvent créer de valeur

Les industries de process se caractérisent souvent par une faible croissance des marchés (hors pays émergents) ; des produits peu différenciés et par conséquent une prépondérance du prix comme levier face aux concurrents ; une structure concurrentielle ne permettant pas à un leader de créer des avantages comparatifs décisifs (la taille des unités de production optimale est faible par rapport au marché1, les effets d’échelle sont limités, et la technologie est souvent disponible à travers l’industrie) ; des prix qui tendent à se caler sur les coûts du concurrent marginal, eux-mêmes peu différents de ceux du leader, et n’assurant pas des marges suffisantes à celui-ci.

Elles sont souvent soumises à des cycles importants de prix et de marges (les prix de l’aluminium ont varié de un à deux suivant les années durant la période 1990–2000). Lorsque le marché est en croissance, les leaders bâtissent de nouvelles capacités dont la somme, dans un marché concurrentiel, dépasse la nouvelle demande. La surcapacité ainsi créée peut faire descendre les prix au niveau des coûts cash2 des concurrents marginaux et empêche toute rentabilisation des investissements effectués.

Elles se concentrent difficilement. Les coûts de sortie sont en effet élevés (faible valeur de revente des actifs industriels, write-off comptables importants car il s’agit d’industries capitalistiques, coûts de dépollution des sols…). Les concurrents marginaux préfèrent par conséquent rester dans l’industrie en vendant légèrement au-dessus de leur coût cash, même au prix de pertes comptables. Sauf à les racheter et à fermer leurs unités, les surcapacités peuvent perdurer sur de longues périodes.

Elles sont enfin très intensives en capital. Les renouvellements technologiques peuvent y être fréquents et mènent à des baisses de coûts significatives (technologies industrielles pour la production, systèmes d’information dans la banque…). Il faut donc réinvestir pour les suivre et demeurer dans l’industrie. En même temps, dans la mesure où ils sont accessibles à tous les concurrents, ils ne créent pas d’avantages comparatifs suffisants et donc de marges élevées pour les leaders.

Même si la rentabilité sur capitaux engagés y est parfois élevée (surtout si les outils sont très amortis), ces industries ne génèrent donc pas de flux de liquidités positifs sur longue période (cash-flow généré moins réinvestissements). Pour la plupart des acteurs, ces flux de liquidités sont même négatifs. Il est donc normal que la bourse valorise ces industries – et un grand nombre de groupes qui y opèrent – à des fractions de leurs actifs comptables.

Que faire ?

Six stratégies permettent de créer de la valeur dans ces industries. Elles sont simples, connues, mais nécessitent des décisions fortes dans des contextes où un consensus est difficile à établir.

Sortir

Sortir et changer de métier est la stratégie la plus efficace.

Elle est difficile lorsque les coûts de fermeture paraissent trop élevés par rapport à un maintien, même médiocre, dans l’activité. Cette apparence existe souvent lorsque la vraie dynamique des prix et des réinvestissements nécessaires n’est pas prise en compte (une vision » froide » de l’avenir est difficile dans le cadre d’un dialogue budgétaire, au sein d’un groupe qui cherche à améliorer en permanence ses résultats financiers).

Lorsque les coûts de fermeture sont réellement prohibitifs, la création de valeur passe par une restructuration de l’industrie dans son ensemble, et non aux simples pôles d’un acteur spécifique (vente ou alliance et fermeture en commun de plusieurs sites, swaps d’activités suivis de rationalisation…).

Lorsque la ou les activités représentent une part prépondérante du portefeuille du groupe, le réalisme doit conduire à réallouer les ressources. Il faut développer d’autres activités à fort potentiel de création de valeur et changer progressivement le mix du portefeuille.

Il n’y a rien de moins productif que de consacrer le temps et les efforts d’un management talentueux à tenter de créer de la valeur dans une industrie qui, structurellement, ne le permet pas.

Antoine Riboud avait en son temps fait évoluer BSN, du verre à l’alimentaire. Une telle stratégie avait paru révolutionnaire à l’époque. Elle le serait tout autant aujourd’hui tant les grands groupes répugnent à changer de métier.

Combien de groupes sont passés en dix ans, comme Corning, de la production de verre pour le » Pyrex » aux fibres de verres optiques ?

Gérer les cycles

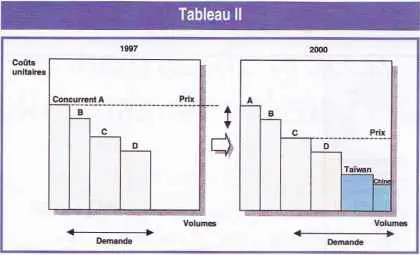

Gérer les cycles consiste à vendre des unités de production en haut du cycle si on a une stratégie de sortie ; à construire ou à acheter des unités de production en bas du cycle si on a une stratégie de concentration de l’industrie (on émergera dans la partie ascendante comme le seul acteur pouvant servir la nouvelle demande) ; c’est-à-dire à investir ou désinvestir à l’inverse de la moyenne de l’industrie. Une telle stratégie nécessite d’analyser la dynamique des volumes, des capacités, et des prix à court et moyen terme, et de développer une vision plus forte de cette dynamique que celle des concurrents (cf. tableau II).

Dans des industries où les cycles sont répétitifs (on peut les analyser sur le passé, ainsi que leurs raisons et leurs conséquences) et dans une grande mesure prévisibles (l’évolution de la demande peut être anticipée et les constructions de nouvelles capacités sont connues avec une certaine avance), la mise en œuvre de telles stratégies s’avère cependant difficile.

Dans des industries où les cycles sont répétitifs (on peut les analyser sur le passé, ainsi que leurs raisons et leurs conséquences) et dans une grande mesure prévisibles (l’évolution de la demande peut être anticipée et les constructions de nouvelles capacités sont connues avec une certaine avance), la mise en œuvre de telles stratégies s’avère cependant difficile.

- Comment le manager d’une division peut-il proposer de fermer des capacités en haut du cycle alors que les marges sont enfin correctes et justifient tous les efforts passés ?

- Comment la direction générale peut-elle forcer à une telle sortie alors que tous les budgets et les plans proposés indiquent des rentabilités élevées sur les années à venir ? (Les niveaux de prix et de résultats des plans sont le plus souvent corrélés aux niveaux de prix et de résultats de l’année en cours : qui aujourd’hui baserait des plans sur un baril de brut à 10 dollars, et qui l’aurait fait sur un baril à 35 dollars il y a un an ?).

Gérer l’industrie

Gérer les cycles consiste souvent à gérer l’industrie. L’addition ou la suppression de capacités, surtout si celles-ci sont importantes, revient à influer sur les prix de marché.

De telles stratégies, pour être gagnantes, nécessitent cependant une certaine subtilité. Supprimer les capacités permet de faire remonter les prix. Mais l’initiateur de cette stratégie paie les coûts de restructurations qui en découlent, alors que l’ensemble de ses concurrents bénéficient, sans frais, de l’augmentation des prix.

Augmenter les capacités revient à faire baisser les prix et éliminer les petits concurrents. Mais comme indiqué plus haut, cette élimination peut prendre du temps. Surtout, les prix baissent également au fur et à mesure que les petits concurrents qui assuraient la demande marginale disparaissent. Le jeu est à somme négative : les investissements réalisés pour augmenter la capacité ne sont jamais récupérés.

Gérer l’industrie, si l’on y reste, revient donc à mener des stratégies » intermédiaires » où la gestion des actifs est aussi sinon plus importante que la gestion des coûts. Ces stratégies nécessitent une connaissance des équilibres offre/demande et de leur évolution, des coûts et des capacités des concurrents et de la dynamique des prix qui leur est liée.

Gérer les marges de contribution3 et non les volumes

Le propre des industries de process est que les acteurs tentent d’y maximiser leurs volumes afin de remplir leurs capacités (le taux de remplissage est un des facteurs majeurs de rentabilité). Ce faisant, et spécialement dans les situations de surcapacité de l’industrie, l’ensemble du jeu concurrentiel pousse à la baisse des prix par contagions successives, et au laminage des marges.

• Quelles sont les marges de contribution par client (hors coûts commerciaux pour les acquérir) ?

• Comment optimiser le mix de clients et le remplissage des capacités ?

• Comment s’assurer que les marges de contribution très différentes par client ou par produit perdurent dans une activité où les possibilités de différenciation sont faibles a priori ?

• Quel pourcentage de clients “ sans valeur ” faut-il avoir – au maximum – pour optimiser la capacité disponible, sans dégrader les marges réalisées à partir des autres clients ?

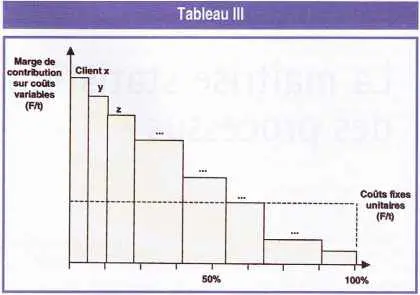

L’enjeu est en fait de remplir les capacités existantes avec le meilleur mix de clients et de produits en termes de marges de contribution – et non de quantités – et de gérer la part des clients » sans valeur » de façon à optimiser les capacités transitoirement excédentaires (cf. tableau III).

À capacités et coûts de production identiques, deux concurrents ayant des mix de clients ou de produits différents peuvent avoir des rentabilités significativement différentes.

Une telle stratégie, nécessitant une sous-segmentation et une gestion fine des clients, permet de créer de la valeur. Elle nécessite d’analyser et de gérer les marges de contribution par client et par produit (par exemple, dans l’aluminium, l’aéronautique par rapport à l’automobile) ; de mesurer la sensibilité au prix par client ; d’analyser et de gérer les risques de contagion entre clients ; de définir et de mettre en œuvre des barrières anticontagion (pourquoi un client doit nécessairement payer un prix différent d’un autre, compte tenu de sa position géographique, de services liés, du moment où il achète…).

Elle est l’opposé d’une stratégie de leadership et de gains de part de marché globale.

Elle nécessite la mise en œuvre d’outils de type » Yield Management » tels que développés dans le transport aérien, dans le même contexte et avec les mêmes objectifs (de tels outils, par exemple, commencent à être utilisés de façon limitée dans la sidérurgie).

Elle nécessite avant toute chose de pouvoir et de savoir gérer les capacités de façon à éviter les situations de trop forte surcapacité. Dans ces situations, en effet, l’observation du fonctionnement des grands groupes montre qu’aucune gestion » intelligente » n’est plus possible et que la loi des volumes l’emporte, entraînant à terme avec elle de façon inéluctable la chute des marges (il faut remplir les capacités !).

Délocaliser

Une façon de recréer un avantage comparatif dans les industries de process est de les délocaliser dans des pays à bas coûts de facteurs (main-d’œuvre, mais également coûts énergétiques, environnementaux…). Ceci semble paradoxal dans la mesure où ce sont le plus souvent des industries capitalistiques. Néanmoins, l’analyse et l’observation des dynamiques d’industries sur le plan mondial montrent que l’avantage est réel. (L’Europe importe non seulement son textile mais également ses rails de chemin de fer d’Asie.)

Cette stratégie est bien évidemment limitée aux produits qui voyagent (coûts de transport faibles par rapport au coût total). Elle est simple à mettre en œuvre dans les industries où il y a encore de la croissance (on met les nouvelles capacités dans les géographies à coûts de facteurs favorables).

Dans les industries sans croissance et où les coûts de fermeture sont élevés, cette stratégie est difficile à mettre en œuvre. Les leaders historiques y meurent par conséquent à petit feu. Les nouveaux entrants (asiatiques ou pays de l’Est) n’ayant pas de capacités à fermer et s’implantant directement dans des géographies attractives se substituent en effet progressivement aux acteurs traditionnels (européens, américains et aujourd’hui japonais).

Changer la structure de valeur

La production, ou plus généralement l’étape de la chaîne qui ne permet pas de créer de la valeur, ne représente souvent qu’un élément au sein d’une chaîne plus longue (logistique et distribution, commercial, service, gestion du client… ou autres étapes de production).

La stratégie consiste à sortir de l’étape qui ne crée pas de valeur (cf. problèmes indiqués plus haut), au moins partiellement, pour se concentrer sur des étapes (souvent aval) qui offrent des potentiels plus attractifs.

Ainsi les transporteurs routiers » migrent » vers la logistique et la gestion de stock, abandonnant une partie importante du transport à des sous-traitants, les » tractionnaires « . Les producteurs scandinaves d’électricité se diversifient depuis cinq ans à l’aval dans la distribution, plus rentable, du courant.

La sortie peut n’être que partielle. On conserve quelques unités de production qui permettent de générer des marges élevées en période de pointe de la demande, ou de conserver la maîtrise technologique de certains produits complexes à fortes marges de contribution. Si elle n’est pas possible opérationnellement, elle peut s’effectuer par externalisation des actifs (stocks, entrepôts, immobilier de distribution, immobilier et équipement industriel, coques de navires…). Le problème, encore mal perçu par le management des groupes, est qu’une telle externalisation, si elle réduit les capitaux engagés, maintient l’exposition au risque opérationnel avec une volatilité des résultats (et donc un coût du capital) beaucoup plus élevée.

Désosser la structure de valeur revient en effet à démoyenniser la structure de risques. Toutes les opérations d’externalisation ne créent donc pas automatiquement de la valeur.

Une gestion spécifique

Ces six stratégies peuvent se combiner. Certains acteurs, qui les déclinent sur longue période, parviennent à obtenir des valorisations boursières significativement supérieures à leurs actifs comptables, et à celles de leurs concurrents (cf. tableau I).

Aucune d’entre elles n’est basée sur l’obtention d’un leadership global et d’une part de marché dominante. Le propre d’une industrie de process est en effet que la part de marché y apporte rarement de la valeur, sauf si elle s’accompagne d’une rationalisation drastique de capacités de production.

Il n’est donc pas étonnant d’y voir de grands leaders, gagnant des parts de marché à contresens, et cherchant à fusionner pour concentrer l’industrie (sans mettre en œuvre systématiquement les leviers précités), détruire de la valeur année après année malgré leurs objectifs déclarés.

Ces industries ne » fonctionnent » pas comme les autres. Les stratégies classiques de taille et de leadership y sont sans valeur. Il faut les identifier (quelles activités au sein du portefeuille ? Quelles étapes de valeur au sein d’un métier ?), les réduire si possible en pourcentage du mix d’activités, surtout dans les marchés arrivés à maturité, et les gérer en conséquence.

Estin & Co est un cabinet international de conseil en stratégie basé à Paris, Londres et Genève. Le cabinet assiste les directions générales de grands groupes européens et nord-américains dans leurs stratégies de croissance.

_____________________________

1. Il y a plus de 1 000 centrales de production électrique en Europe et plus de 200 tissages cotonniers dans le monde.

2. Tous les coûts hors provisions et dotations aux amortissements.

3. La marge de contribution est définie comme le chiffre d’affaires moins tous les coûts variables à court terme.