L’ouverture des entreprises de réseau à la concurrence

Les grandes phases de l’ouverture à la concurrence

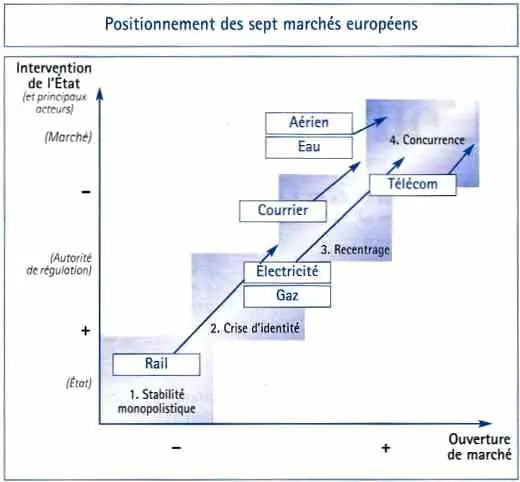

Même si les métiers des sept marchés sont différents, les mécanismes qui assurent la transition du monopole vers la concurrence sont similaires. Quatre phases composent ce processus :

Phase 1 : stabilité monopolistique

La politique de l’opérateur historique est dictée par un État actionnaire unique qui fixe tant la rémunération des capitaux, que les prix et les marges des prestations.

L’absence de concurrence couplée au principe de spécialité qui fixe les domaines d’activité de l’opérateur historique limite ses objectifs à une obligation de moyens (acheminer de façon continue l’électricité, livrer les plis postaux…).

L’entreprise en monopole axe ses efforts sur la gestion des infrastructures et la stabilité sociale.

Phase 2 : crise d’identité

L’opérateur historique se voit confronté à une situation de concurrence, nouvelle pour lui à bien des égards. Les changements dans le comportement des acteurs (État, régulateur, clients, concurrents) obligent l’opérateur à s’interroger sur :

- sa stratégie, son organisation et son pilotage : redéfinition des métiers et des cibles commerciales (clients éligibles), mise en œuvre d’indicateurs de performance…,

- son évolution culturelle : formation du personnel à l’approche client et aux nouveaux métiers, sensibilisation pour le passage d’une obligation de moyens à une obligation de service…,

- ses modes de communication : détermination de la communication avec les nouveaux acteurs notamment avec l’autorité de régulation qui impose à l’entreprise anciennement en monopole de nouvelles contraintes réglementaires (dissociation comptable notamment) et, plus largement, impose une discrimination positive envers les nouveaux entrants,

- les impacts des évolutions citées ci-dessus sur son système d’information.

Phase 3 : recentrage

L’entreprise s’étant séparée des activités destinées à être régulées se concentre sur les métiers concurrentiels et générateurs de revenus.

Les évolutions analysées lors de la phase de » crise d’identité » sont mises en œuvre sur le terrain.

À titre d’illustration le recentrage de l’activité de l’entreprise vers des métiers plus rémunérateurs voit sa concrétisation par des acquisitions ou des alliances.

L’entreprise renforce ses outils de structuration de la relation client (CRM) et de pilotage.

Phase 4 : concurrence

Les pressions exercées par les acteurs du marché sont alors multiples :

- les nouveaux actionnaires analysent les indicateurs de performance des activités non régulées,

- le contrôle de la concurrence est alors exercé par les juridictions en place (Conseil de la concurrence) et non plus par l’autorité de régulation. On assiste à une sorte de » banalisation » du secteur,

- l’autorité de régulation, indépendante de l’opérateur historique et arbitre du marché, tente d’augmenter la productivité du secteur régulé.

Quelles actions à mener pour les opérateurs historiques ?

Pour parvenir à leur état de développement optimal dans l’univers concurrentiel, les opérateurs de chaque secteur doivent procéder à des changements importants en interne.

On peut distinguer sept grands chantiers » classiques » auxquels sont confrontés, à un moment ou à un autre, les secteurs en cours de dérégulation. Ces sept chantiers recouvrent soit des évolutions structurelles de l’entreprise, soit des évolutions managériales.

Séparer par activités

L’ouverture des marchés impose pour les monopoles historiques une séparation comptable, voire juridique, des activités entre les domaines ouverts à la concurrence et les domaines régulés (création de RFF pour le rail, de RTE pour l’électricité…)

Notre expérience nous apprend que les points clefs d’une dissociation réussie sont :

- la réflexion sur le niveau de dissociation (s’agit-il d’un » exercice en chambre » ou d’un outil de pilotage ?),

- la détermination des périmètres et l’affectation des éléments mixtes (comment affecter des ressources mixtes, des actifs ou des passifs mixtes ?),

- le recensement et la valorisation des échanges interactivités,

- l’adaptation des structures managériales, fonctionnelles et techniques.

Interagir avec un nouvel environnement

L’émergence d’un régulateur, le changement de position sur la chaîne de la valeur, l’ouverture du capital, l’arrivée de concurrents… sont quelques exemples d’événements qui nécessitent de faire évoluer le relationnel de l’entreprise avec son environnement. Il faut ainsi apprendre à piloter la relation avec le régulateur, élaborer une communication financière destinée aux actionnaires et analystes, composer avec les nouveaux venus qui sont souvent aussi clients (par exemple réaliser des alliances comme on en voit dans le secteur du transport aérien).

Repenser la relation client

Avant que la concurrence ne vienne prendre des parts de marché, il est essentiel que les acteurs déjà en place, disposant de bases clients enviées, consolident cet acquis. Dans un deuxième temps, ils pourront mieux l’exploiter pour riposter aux nouveaux venus.

Les opérateurs historiques disposent de bases dont les volumes constituent une force essentielle si les données en sont bien exploitées.

Les outils du CRM (customer relationship management) permettent de segmenter la clientèle et de cibler les offres en direction des clients les plus réceptifs, voire de les personnaliser.

Mais le projet de mise en place d’un tel outil dépasse de très loin le seul enjeu technologique.

Le principal enjeu est d’ordre humain : il faut passer d’une logique de service public destiné à des usagers à une relation qui place le client au cœur de la stratégie d’entreprise. L’orientation client ne se décrète pas, elle doit se vivre au quotidien dans tous les niveaux de l’entreprise.

Définir de nouvelles offres et se diversifier

L’ouverture des marchés va de pair avec un assouplissement des principes limitatifs (spécialité…) qui cadrent le fonctionnement des monopoles. Cela permet aux différents acteurs de se battre dans des conditions comparables. En univers concurrentiel, la fidélisation des clients devient essentielle. Cela passe par la conception de nouvelles offres, incluant des combinaisons de services dépassant le périmètre d’activités d’origine.

Les exemples sont nombreux : train + location de voiture + hôtel, eau + outsourcing des traitements d’effluents, énergie + assurance… Pour développer ces offres de produits et de services, il faut soit nouer des alliances sous forme de partenariat, soit créer ou acquérir des filiales dédiées à ces activités nouvelles.

Accroître sa couverture géographique

La perte obligée de parts de marché sur le territoire historique impose de bâtir une stratégie de croissance externe. Ce point est renforcé si l’on considère l’élargissement géographique des marchés qui de nationaux deviennent européens.

À terme, on peut raisonnablement prévoir que chacun des secteurs sera dominé par trois ou quatre grands acteurs européens aux côtés desquels pourront encore cohabiter quelques acteurs de taille plus réduite.

Les acteurs en place doivent se préparer à ces mouvements et définir leur objectif.

Engager les évolutions humaines et culturelles

Au vu du nombre et de l’ampleur des changements à opérer on comprend que les gagnants seront ceux qui auront anticipé le plus tôt et le mieux tous ces mouvements.

Les entreprises concernées sont toutes de grande taille et le management ne peut réussir ces révolutions sans s’assurer de l’adhésion du personnel à ces nouvelles orientations.

Cela nécessite d’entreprendre plusieurs actions d’accompagnement du changement (formation, coaching, partage des connaissances…) en complément aux grands chantiers déjà dessinés ci-dessus.

C’est un facteur clef de succès transverse à tous ces projets.

Faire évoluer les outils de pilotage

Réussir le pilotage des nouveaux objectifs stratégiques passe par le développement d’outils ad hoc. Les principaux d’entre eux concernent :

- la connaissance du contexte : études de marché, veilles stratégiques,

- la motivation des hommes : résultats versus objectifs, rewarding, etc.,

- la connaissance des grandes structures de coûts de l’entreprise :

– globalement, pour distinguer les activités » vaches à lait » des » poids morts « ,

– sur la partie régulée, pour qu’au minimum les tarifs négociés n’engendrent pas de pertes.

Le rôle de l’État doit évoluer

Pour permettre aux entreprises concernées de conduire ces grandes transformations, l’État doit faire évoluer les relations qu’il entretient avec certaines d’entre elles.

En effet, dans un contexte de pression européenne forte pour la mise en concurrence de certaines activités, les limites de la relation avec un État actionnaire sont mises en évidence (ponctionner l’entreprise, forcer au financement par endettement, ne pas disposer de vision industrielle du développement…). On voit ainsi les enjeux du débat qui commence sur l’ouverture – à des investisseurs privés – du capital de certaines entreprises.