L’Europe dans la tenaille

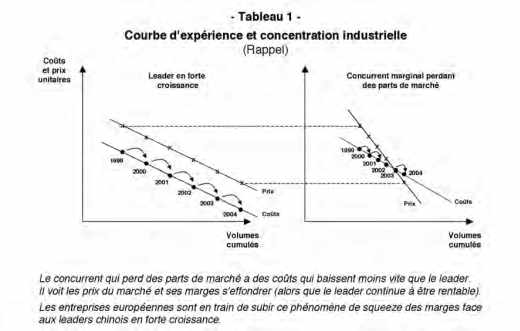

La courbe d’expérience et ses implications sur la concentration industrielle sont un phénomène économique largement répandu dans tous les domaines d’activité. Dans la plupart des activités industrielles, les coûts des différents concurrents baissent en fonction de leurs expériences cumulées. Celles-ci sont liées aux augmentations de parts de marché, tailles de séries, échelles de production, conception des produits, ainsi qu’à l’amélioration des technologies employées et des processus industriels.

Les acteurs qui gagnent des parts de marché et croissent fortement baissent leurs coûts plus vite que leurs suiveurs. Ils font baisser les prix du marché au rythme de leurs baisses de coûts. Les concurrents marginaux qui se laissent distancer voient les prix s’effondrer par rapport à leurs coûts et leurs marges s’évanouir, parce qu’ils ne descendent pas la courbe d’expérience au même rythme que les leaders. Ils finissent par disparaître (cf. tableau 1).

La tenaille

L’irruption des entreprises chinoises dans la concurrence mondiale est en train de reproduire ce phénomène à l’échelle macro économique au détriment des entreprises européennes.

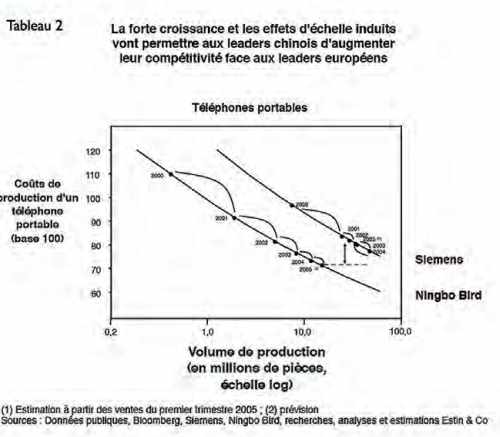

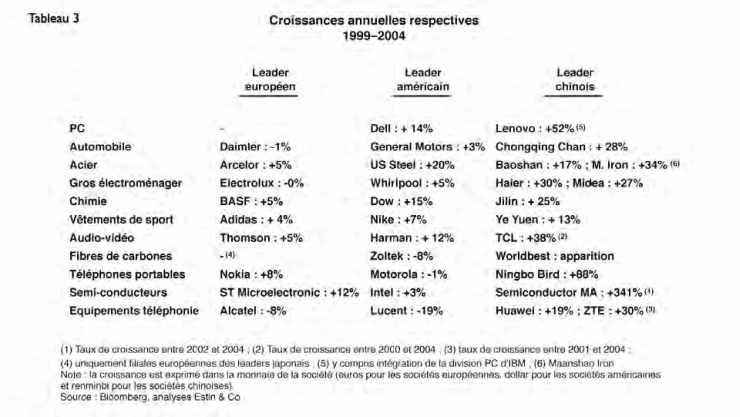

Les entreprises chinoises descendent rapidement leurs courbes d’expérience, chacune dans son secteur industriel (cf. tableaux 2, 3). Leur compétitivité, originalement basée sur les coûts salariaux, se développe également grâce aux effets d’échelle et de séries permis par le développement du marché chinois et par les gains de parts de marché à l’échelle mondiale. Leurs niveaux de qualité et leurs technologies employées progressent, leur permettant d’atteindre progressivement les niveaux des coeurs de marchés occidentaux dans des activités de plus en plus complexes (hier le textile, l’électroménager, …, aujourd’hui l’électronique, les ordinateurs, les téléphones portables, …, demain l’automobile, la construction aéronautique, …).

Les hausses de coûts mondiaux de l’énergie et des matières premières engendrées par leur forte croissance sont compensées dans leurs comptes par les effets d’échelle qu’elles réalisent grâce à leurs croissances de 25% à 30% par an.

Les leaders chinois ont aujourd’hui des coûts inférieurs aux leaders européens d’environ 15 à 30% dans la plupart des activités (coûts rendus Europe)1, alors même que leurs parts de marché et les tailles de leurs outils de production sont au mieux égales à 50% de celles des leaders européens et que leurs organisations industrielles et leurs productivités sont encore inférieures.

Toutes choses égales par ailleurs (en particulier concernant les taux de changes), leurs parts de marché mondiales et leurs échelles de production augmentant, leurs coûts vont encore baisser par rapport à ceux des entreprises européennes et il faut s’attendre à des écarts de coûts allant jusqu’à 30 à 35% (coûts rendus Europe) dans de nombreux domaines industriels dans les prochaines années si les taux de change restent identiques (cf. en tableau 2 l’exemple de Ningbo Bird vs Siemens dans les téléphones portables).

Ces effets d’expérience ne seront pas compensés dans les dix prochaines années par les hausses suffisantes des coûts salariaux. Compte tenu de la taille de sa population, la Chine ne verra pas ses coûts salariaux rejoindre les coûts européens avant 2070.

Face à cette dynamique, les entreprises européennes des secteurs traditionnels voient leurs marges laminées par un quadruple effet :

- – Les baisses de prix rapides et fortes (et/ou effondrements des parts de marché) liées en partie ou en totalité à la pénétration de produits chinois ;

- La stagnation ou la décroissance de leurs marchés, un grand nombre de marchés intermédiaires se délocalisant eux-mêmes en Chine ;

- Les hausses de coûts sur l’énergie et les matières premières ;

- La baisse insuffisante des coûts ajoutés due à la faible croissance (et donc aux gains de productivité limités).

Les exemples d’IBM vendant sa division PC au concurrent chinois Lenovo ou de Siemens vendant son activité de téléphones mobiles au taiwanais BenQ vont donc se multiplier.

Ce squeeze se renforce par une deuxième tenaille :

- Les coûts de restructuration sociale sont élevés en Europe et leur mutualisation se traduit (ra) par des déficits publics élevés et donc des impôts et/ou un coût du capital qui augmenteront nécessairement ;

- L’incapacité à dégager de fortes marges limite les investissements de R&D ou de marque, qui permettent justement de se différencier par rapport aux concurrents chinois ; elle limite également les investissements massifs dans d’autres secteurs d’activités transitoirement ou structurellement plus attractifs.

Le phénomène ne pourra être stoppé : la Chine (1,3 milliard d’habitants) a un pouvoir de négociation avec les pays occidentaux supérieur à celuiqu’avait la Corée du Sud (48 millions d’habitants) ou Taïwan (23 millions d’habitants) dans les années 80 et 90, engagées dans la même dynamique.

De plus, le marché chinois et sa croissance constituent un attrait insurpassable pour les grandes entreprises mondiales qui préfèrent arbitrer en faveur de l’accès à ce nouveau marché, quitte à devoir restructurer leurs activités dans les pays occidentaux.

Comment sortir de la tenaille ?

Les possibilités de riposte existent en nombre limité :

- La relocalisation rapide des outils industriels européens, non seulement pour rester compétitif et continuer à descendre la courbe d’expérience dans les industries concernées, mais surtout pour reconstituer les capacités d’investissement dans les leviers différenciants (R&D, marques, ..) et/ou réinvestir ailleurs ;

- Le desossage de la structure de valeur dans certains métiers pour ne conserver que la conception, le service, la production de certains composants critiques, ou les assemblages complexes ;

- La gestion active du portefeuille d’activités en termes de métiers, segments d’activité, niveaux de gammes, géographies, pour se focaliser sur les domaines qui restent structurellement ou transitoirement attractifs ;

- Le développement stratégique en Chine pour conquérir les parts de marché, avant ou en même temps que les leaders chinois, au besoin en acquérant certains d’entre eux, avant que ceux-ci ne deviennent des leaders mondiaux.

A l’échelle des entreprises, ces stratégies sont possibles. La capacité à les mettre en oeuvre rapidement et fortement sera un facteur discriminant entre les grands groupes européens. Cette vitesse d’exécution dans les restructurations et redéploiements nécessaires sera un élément critique, autant que la définition des cibles optimales en termes de portefeuilles d’activité, de chaînes de valeur ou de configurations industrielles.

Pour la plupart des leaders européens, il est donc aujourd’hui critique et urgent d’analyser la dynamique de croissance et de coûts des leaders chinois dans leurs activités et d’agir en conséquence. Cette dynamique et ses implications concurrentielles constituent aujourd’hui un élément structurant de toute stratégie.

Dans chaque activité, les entreprises qui considèreront la Chine comme une opportunité (développement d’un nouveau marché majeur, changement de modèle d’activité, modification des axes de segmentation et des leviers de compétitivité y compris en Europe, affaiblissement de leaders endormis, …) et non comme une simple menace remporteront la partie.

A l’échelle des Etats et de l’Europe, la plus ou moins grande fluidité des marchés du travail, les coûts de sortie et de restructuration (coûts sociaux, coûts de dépollution, …), les coûts de fonctionnement des Etats (impôts, coût du capital), l’allocation des soutiens publics entre secteurs ou thèmes (financement de la R&D, de nouvelles technologies, de nouvelles industries porteuses vs soutien aux industries en déclin) créeront également des fortes différences entre pays.

Une divergence accentuée entre gagnants et perdants

La pression concurrentielle de la Chine au cours des dix prochaines années va accentuer la concentration des entreprises européennes et créer une grande divergence entre les trajectoires de celles qui parviendront à renouveler leur stratégie dans ce nouvel environnement et les autres.

Elle risque d’induire également la même divergence entre les trajectoires des différents Etats européens, entre ceux qui parviendront à s’adapter et les autres. La convergence économique au sein de l’Europe est loin d’être une évidence.

_______________________________________

1. Analyses de compétitivité Estin & Co sur base 2004 : leader européen avec des outils localisés en Europe vs leader chinois : ‑50% à ‑60% dans l’habillement ; ‑20% à ‑25% dans le textile ; ‑25% à ‑30% dans les chantiers navals ; ‑25% à ‑30% dans la fibre de verre ; 15% à ‑30% dans l’électroménager (coûts rendus Europe) ; cf. également l’article « La Chine : quelques chiffres » de décembre 2003.