L’euro, atout stratégique pour les entreprises

Au‑delà de sa composante purement technique, liée à l’introduction d’une nouvelle monnaie nationale fongible avec le franc et aux contraintes qui en résultent (conversion, maintien de la piste d’audit, etc.), le passage à l’euro requiert également de l’entreprise qu’elle définisse des choix commerciaux et stratégiques qui auront un impact direct sur son positionnement concurrentiel.

Ainsi, en fonction du niveau d’ambition retenu et de l’intensité du changement qui en résulte, la traduction de ces objectifs stratégiques par rapport à la situation de l’entreprise et son environnement implique une transformation à des degrés divers de son mode de fonctionnement, qui dans tous les cas doit s’analyser sur l’ensemble de ses fonctions et de ses processus.

Dès lors, la nature holistique de ce projet, mais aussi le niveau des investissements qu’il nécessite3 incitent à en inscrire l’analyse dans une démarche plus globale d’amélioration des processus de l’entreprise (et notamment de son système d’information)4.

Dans ce cadre, le passage à l’euro doit aussi s’inscrire dans une vision stratégique globale de l’entreprise afin que les contraintes qu’il impose puissent être transformées en un élément clé de son développement et de son positionnement stratégique.

Un projet holistique de nature stratégique

Une problématique complexe aux multiples composantes

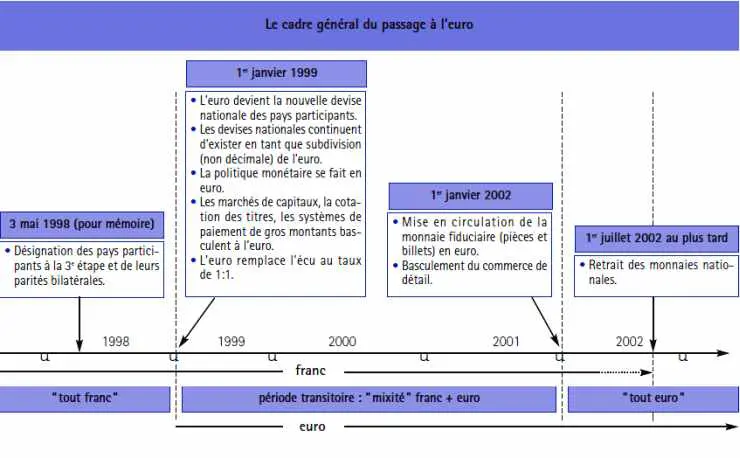

La composante technique est la première qui vient à l’esprit : il s’agit de pouvoir gérer pendant la période transitoire la mixité des flux liée à l’application de la règle du « ni-ni« 5.

Cette contrainte, particulièrement importante pour les établissements bancaires qui devront pouvoir fournir dès le 1er janvier 1999 à leurs clients la flexibilité nécessaire (imputation sur un compte franc d’opérations libellées en euro, transformation à la demande du client de son compte franc en compte euro, etc.), s’applique également à l’ensemble des entreprises, puisque celles-ci sont toujours susceptibles (à des degrés divers selon leur domaine d’activité et leur environnement) de recevoir de l’euro pendant la période transitoire en vertu de cette même règle.

L’introduction de la nouvelle devise euro et la mise en conformité des systèmes d’information avec les règles de conversion correspondantes6 ne constituent qu’un premier volet des adaptations à envisager, car il est également nécessaire de gérer les effets de bord qui en résultent7 et de réviser l’ensemble des documents (et écrans) sur lesquels des montants en franc sont susceptibles d’être remplacés ou de coexister avec des montants en euro…

Ceci conduit naturellement à préciser le niveau de l’offre de service euro ainsi que la politique de marketing et de communication correspondantes.

La problématique englobe en particulier la question de la tarification des produits en euro.

Celle-ci, loin de se résumer à une simple conversion, peut s’avérer particulièrement délicate dans certains cas : par exemple, pour une assurance multirisques entreprise, ce tarif dépend de la souscription ou non d’options diverses associées à des garanties exprimées en montant « rond » en franc, mais dont l’interprétation est beaucoup moins évidente si on se contente d’une simple conversion en euro.

En matière de prix d’appel, un choix devra également être pris car cette technique de promotion du produit ne pourra se faire qu’en franc (par exemple : 3 999 francs, soit : ~ 458,48 euros) ou en euro (par exemple : 459,90 euros), mais pas simultanément…

Les contraintes de l’euro doivent pouvoir être transformées en un élément clé du développement et du positionnement stratégique de l’entreprise.

Par conséquent, en fonction de la complexité de cette tarification, la bascule à l’euro pourra donc se faire soit par le développement progressif d’une politique de prix fondée sur le montant exprimé en euro plutôt qu’en franc, soit par la création de clones, proches du produit d’origine auquel ils sont à terme destinés à être substitués, mais conçus dès l’origine avec des montants « ronds » en euro.

Enfin, certains secteurs pourront se pencher sur l’opportunité de développer de nouveaux produits directement associés à de nouveaux besoins liés à l’apparition de l’euro et la naissance de l’UEM (par exemple, une gestion centralisée des flux de trésorerie pour les filiales de groupes ayant une forte présence en Europe).

La nécessité d’une démarche stratégique

Dans ce cadre, une analyse stratégique est donc indispensable afin de pouvoir anticiper les mutations profondes liées à l’euro, déterminer les opportunités de développement et les menaces concurrentielles résultant de l’élargissement du marché, et définir des réponses stratégiques adaptées.

En effet, dès le 1er janvier 1999, l’UEM, représentera un marché de 290 millions d’habitants cumulant un PIB de l’ordre de 6 800 milliards de dollars, soit 19,5 % du PIB mondial(8) ; il s’agira donc d’une zone économique et d’une cible commerciale de premier plan – tant pour les entreprises des pays « in » que pour les autres – dans laquelle l’euro permettra au consommateur de bénéficier d’une meilleure transparence des prix.

Le facteur temps risque de générer des avantages concurrentiels difficiles à rattraper.

Cette réflexion pourra parfois pousser l’entreprise à procéder à un recentrage de ses activités sur les axes géographiques (approche des marchés nationaux et recherche d’économies d’échelle), clientèle (segmentation et nouvelles cibles), ou produits (adaptation de la gamme existante, création de nouveaux produits) afin de maintenir et consolider son positionnement stratégique.

Elle pourra également, pour certains acteurs, conduire à envisager une approche globale du nouveau marché européen se traduisant par une course au gigantisme permettant d’atteindre une taille critique en rapport avec les objectifs recherchés ; il ne s’agit néanmoins pas d’un modèle général, car dans de nombreux secteurs, cette approche globale ne pourra pas être mise en œuvre en raison de l’importance du concept de proximité avec le client ou la prise en compte de facteurs spécifiquement nationaux ou régionaux9.

En revanche, quels que soient le « cap » et le niveau d’ambition retenus, le timing des opérations devra soigneusement être défini, car le facteur temps risque de générer des avantages concurrentiels difficiles à rattraper.

L’importance d’un timing fin des opérations

Plusieurs niveaux de contrainte sont à prendre en considération afin de définir le rythme « optimal » de passage à l’euro.

En premier lieu, ce calendrier doit naturellement être cohérent par rapport aux décisions prises au niveau communautaire (cadre général) et au niveau national (schémas de place) ; mais il convient également de tenir compte de l’environnement spécifique de l’entreprise, car en définitive l’entreprise pourra difficilement mener cette transition à un rythme trop lent par rapport à celui de ses clients ou de ses concurrents…

En définitive, l’entreprise pourra difficilement mener cette transition à un rythme trop lent par rapport à celui de ses clients ou de ses concurrents.

C’est pourquoi le scénario d’une bascule globale de type « big bang » fin 2001 est de plus en plus abandonné au profit d’une bascule désynchronisée mais cohérente des systèmes de production.

Cette dernière solution permet d’opérer un lissage des charges (et de limiter le facteur risque), mais également de tenir compte de la capacité de l’entreprise à mettre en œuvre cette transition (tant d’un point de vue financier, technique, que culturel), ainsi que de ses propres contraintes (intégration des grands chantiers qui rythmeront l’évolution des systèmes d’information sur les prochaines années : projets en cours ou envisagés, an 2000, etc.).

Le passage à l’euro est avant tout un projet d’entreprise et un formidable vecteur du changement et de rénovation de l’entreprise.

Dans tous les cas, et quel que soit le rythme retenu pour cette transition, l’un des facteurs clés du succès du projet repose sur le fait de lancer suffisamment tôt la réflexion amont ; l’ampleur des modifications induites par la mise en œuvre d’un tel projet souligne par ailleurs la nécessité de mettre en place un dispositif adapté afin de créer une réelle dynamique d’entreprise autour de ce projet.

Conclusion

Ainsi, bien plus qu’un simple projet technique, le passage à l’euro constitue un véritable projet d’entreprise.

Il s’agit également d’un formidable vecteur du changement et de rénovation au sein de l’entreprise, car étant donné l’impact majeur que le passage à l’euro a sur l’ensemble de ses fonctions, l’entreprise peut utiliser cette contrainte externe incontournable comme « catalyseur » afin de mener une réflexion plus globale lui permettant de repenser son organisation en profondeur.

Enfin, le caractère inédit et historique de cette expérience en fait également une formidable aventure humaine, dont le succès dépendra non seulement de la capacité de l’entreprise à anticiper les évolutions auxquelles elle sera confrontée, mais aussi de sa capacité à mobiliser et à fédérer l’ensemble de ses équipes autour de ce projet.

______________________________________

1. Ces pays sont : l’Allemagne, l’Autriche, la Belgique, l’Espagne, la Finlande, la France, l’Irlande, l’Italie, le Luxembourg, les Pays-Bas et le Portugal.

2. Union monétaire latine (1865−1926), Union scandinave (1873−1914).

3. De 0,25 % à 1,5 % du chiffre d’affaires (source : Sema Group).

4. D’où l’importance mais aussi la difficulté d’analyser et de comparer les coûts publiés dans la presse.

5. Ni interdiction ni obligation d’utiliser l’euro pendant la durée de la période transitoire.

6. Strictement définies par le règlement art. 235 du traité des Communautés européennes.

7. Gestion des écarts de conversion (différence entre somme des conversions et conversion de la somme, non invariance de l’opération FRF ‡ EUR FRF).

8. À comparer avec les USA (265 millions d’habitants, PIB de 7 255 milliards de US$) et le Japon (125 millions d’habitants, PIB de 5 115 milliards de US$).

9. Bien que, là aussi, ce constat soit sans doute également amené à évoluer avec le développement du commerce électronique et d’Internet.