Le marché américain des télécoms

Le secteur américain des télécoms est engagé dans une mutation structurelle intense. Consolidation, apparition de nouveaux acteurs, ruptures technologiques, évolutions réglementaires : il peut être difficile de donner un sens à ces évolutions complexes quand on les observe à travers le relais de la presse française. Nous proposons quelques points de comparaison entre le marché américain et le marché français ou européen.

Les mobiles : un retard tout relatif

Sur le marché mobile, l’idée la plus répandue est que les États-Unis sont « en retard » sur l’Europe. Il est vrai que l’adoption des téléphones portables y est plus faible : fin 2006, environ 68% des américains possédaient un téléphone portable, à comparer à plus de 100% (plus d’une carte SIM par habitant) pour certains pays d’Europe. Il faut reconnaître toutefois que les opérateurs américains partaient avec un double handicap : celui de la dispersion plus importante de la population, qui pose des problèmes de couverture, et celui du système de tarification qui fait payer les appels à l’abonné mobile « dans les deux sens » (qu’on appelle ou qu’on soit appelé, la minute est décomptée du forfait). Historiquement, ces deux facteurs structurels expliquent que les États-Unis aient connu un développement plus lent.

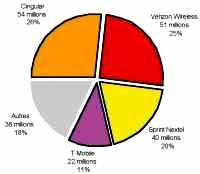

Mais il serait simpliste de s’arrêter à ce constat. Les américains, par exemple, sont des utilisateurs certes moins nombreux mais plus intensifs. Le montant de leurs factures mensuelles est plus élevé qu’en Europe. L’abonné moyen parle plus de dix heures par mois sur son téléphone portable ! Quel passager d’un fameux « taxi jaune » de New York n’a pas été incommodé par le bavardage permanent du chauffeur, rivé à son oreillette ! On peut attribuer cet usage intensif aux forfaits comprenant généralement appels illimités le soir, les week-ends et vers les autres abonnés du réseau, créés dans une période de concurrence féroce entre opérateurs ; en 2003, ils étaient en effet six à se disputer les faveurs du public. (Suite aux mégafusions du secteur, le nombre est depuis descendu à quatre, sans compter la myriade – plusieurs centaines – de petits opérateurs locaux et ruraux ; le choix de l’utilisateur américain est donc maintenant semblable à celui de l’utilisateur européen).

Quant aux services de données mobiles et aux réseaux de troisième génération (3G), l’Asie et l’Europe ont incontestablement pris, au départ, de l’avance sur les États-Unis. L’écart s’est maintenant réduit. Sur certains services, par contre, les opérateurs américains sont en avance sur leurs homologues européens. Ainsi, des services équivalents à l’UMTS HSDPA1 (lancé par quelques opérateurs européens début 2006) sont disponibles depuis fin 2003 pour certaines villes couvertes par le réseau de Verizon Wireless au moyen de la technologie CDMA2000 1xEV-DO. Les réseaux 3G américains occupent les mêmes bandes de fréquences que les réseaux 2G (GSM, TDMA et CDMA2000 1x). À la différence du choix européen pour l’attribution des licences 3G IMT2000, les licences des opérateurs américains ne les contraignent pas à un type de technologie en particulier, ce qui leur permet de déployer rapidement des réseaux innovants.

Enfin, les opérateurs mobiles américains font également preuve d’innovation dans leur politique commerciale. Ils n’hésitent pas à s’associer volontairement avec des spécialistes pour cibler un marché particulier ; ainsi, ESPN, la plus importante chaîne télévisée de sport du pays, lançait récemment en partenariat avec Sprint Nextel un téléphone pour les fans de sport. MTV, la chaîne de référence pour les jeunes de 18 à 25 ans, propose également une offre spécifique en ayant accès au réseau 3G de Verizon Wireless, et Disney est attendu d’ici la fin de l’année 2006. Il existe ainsi plus d’une douzaine de partenariats de ce type ciblant des marchés spécifiques : adolescents, enfants, communauté hispanophone…

Téléphonie fixe : une structure très particulière

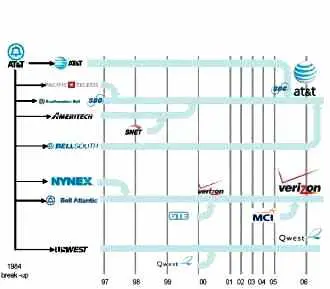

La structure du marché de la téléphonie fixe aux États-Unis est assez particulière. En effet, le démantèlement du monopole d’AT&T en 1984 a donné naissance à sept opérateurs régionaux (Regional Bell Operating Company ou RBOC), opérant chacun de manière exclusive dans sa région, et un opérateur longue-distance (AT&T). Dans un premier temps, les RBOC n’ont pas été confrontés à la concurrence sur le marché de la téléphonie locale. Au contraire, le marché longue-distance s’est montré très concurrentiel et a vu la naissance de centaines d’acteurs dont la plupart a fini par disparaître par une série de faillites et de rachats, alors que la valeur se concentrait sur l’accès avec le développement du haut-débit. Les évolutions technologiques et économiques ont sorti le marché de la logique dans laquelle le régulateur américain avait initialement prévu qu’il se développe.

| Les plus grands opérateurs longue-distance en 1996 : que sont-ils devenus ? | |

| Opérateur | Statut |

| AT&T | Rachat par SBC |

| MCI(ex-Worldcom) |

Rachat par Verizon |

| Sprint | Développement des services mobiles, puis fusion avec Nextel qui fait des mobiles le cœur de métier de Sprint au détriment des services longue-distance. |

| Excel communications | Passage sous la protection du chapitre 11 sur les faillites en 2004 |

| LCI International | Rachat par Qwest en 1998 |

| Frontier communications | Rachat par Citizens Communications en 2001 |

| Cable and Wireless America | Rachat par Savvis en 2004 |

Afin de promouvoir la concurrence dans le marché de téléphonie locale, le législateur américain a voté le Telecom Act en 1996, introduisant ainsi la notion de dégroupage et en a laissé les modalités d’application à l’appréciation de la Federal Communication Commission (FCC2).

Cette législation a permis la création d’opérateurs alternatifs qui n’ont cependant pas investi dans leur infrastructure réseau, se contentant d’engranger les bénéfices d’un contexte réglementaire favorable. Cette situation fut stoppée début 2004, suite à l’invalidation par un tribunal de la façon dont la FCC appliquait le dégroupage. Le régulateur américain mise maintenant sur la concurrence des infrastructures, pour stimuler les investissements et la concurrence dans les technologies d’accès alternatives, filaires ou radio.

Cette concurrence vient principalement des câblo-opérateurs qui ont investi plus de 80 milliards de dollars pour mettre à niveau leur infrastructure réseau, se sont lancés en pionnier dans le marché du haut-débit et proposent maintenant de la téléphonie sur IP. Ils détiennent environ 55% des 40 millions d’abonnés au haut-débit et profitent aujourd’hui de leur avance en investissant le marché de la voix locale, grappillant des parts aux opérateurs historiques grâce à leurs offres « triple-play » : voix, télévision et Internet haut-débit, le tout pour… environ 100 dollars par mois.

Le prix des offres triple-play est donc beaucoup plus élevé que les 30 euros par mois de certaines offres équivalentes européennes. Aux États-Unis, les forfaits de voix sur IP proposés par des câblo-opérateurs ou des opérateurs alternatifs comme Vonage coûtent à eux-seuls 30 dollars par mois, auxquels s’ajoutent 30 autres dollars pour l’accès haut-débit. Les États-Unis sont-ils « en retard », ou bien leurs offres sont-elles plus réalistes au plan économique ? La question reste ouverte.

Le consommateur américain se retrouve ainsi dans beaucoup de situations face à un duopole opérateur de téléphonie historique / câblo-opérateur, une situation qui ne se retrouve que dans un petit nombre de pays européens.

Les opérateurs historiques sont dans l’impossibilité technique de fournir de la TV sur ADSL avec leur infrastructure actuelle – les débits offerts sont comparativement très bas aux États-Unis – et doivent déployer la fibre optique plus près de leurs clients afin d’augmenter la capacité de leurs réseaux. Ainsi, libérés d’une forme de dégroupage qui aurait limité leurs possibilités de retour sur investissement, Verizon et SBC (maintenant AT&T) se sont lancés dans des programmes de déploiement massif de fibre optique (environ 20 milliards de dollars sur cinq ans) dont les fruits commencent à se matérialiser puisque les premières offres de télévision sur fibre viennent de voir le jour.

Opérateurs régionaux historiques aux États-Unis

Des opérateurs géants

Ces dernières années, le mouvement de consolidation – déjà bien entamé en ce qui concernait les services fixes – s’est poursuivi, avec de très grosses opérations entre opérateurs mobiles d’une part, et la quasi-disparition des opérateurs longue-distance indépendants (voir encadré : récentes consolidations). Avec l’annonce de l’acquisition de BellSouth par AT&T, le marché de l’accès local ne conserverait plus que deux acteurs majeurs : Verizon (Nord-Est) et AT&T (Sud, Californie et région des Grands Lacs), en dehors des câblo-opérateurs.

Quoi qu’il en soit, avec 300 millions d’habitants, les États-Unis constituent un marché de taille importante et homogène, ce qui est un avantage pour les opérateurs américains. À l’inverse des opérateurs européens, ils n’ont pas besoin de s’étendre au-delà de leurs frontières pour atteindre la taille critique qui permet de survivre dans la concurrence mondiale. L’importance relative de leurs chiffres d’affaires issus du marché national leur donne un avantage structurel important par rapport à leurs concurrents européens, sur le marché international, tant fixe que mobile.

Cet état de fait explique également pourquoi le marché télécom américain est actuellement relativement peu pénétré par les groupes étrangers (pour le moment, des acteurs comme T‑Mobile USA ou BT-Infonet font figure d’exceptions). Alors que la vague de consolidation semble s’achever côté américain, se poursuivra-t-elle avec des fusions transatlantiques au cours de la prochaine décennie ?

Des sources d’innovation extérieures

La reconsolidation des opérateurs issus d’AT&T

La plupart des grands groupes français font reposer leur croissance sur l’innovation interne. À cet effet, ils disposent et entretiennent des capacités de recherche et développement importantes : à titre d’exemple, France Télécom compte plus de 4 000 chercheurs et ingénieurs dans sa division R&D.

À l’inverse, les groupes américains n’ont ni la capacité ni l’ambition de reposer sur leurs ressources internes pour leurs besoins d’innovation. Par contre, ils utilisent fortement le dynamisme de l’écosystème Internet. Ils sont plus enclins que les opérateurs européens à utiliser des partenaires extérieurs fournisseurs de solutions innovantes et valorisantes pour leurs produits. Par exemple, AT&T s’est associé avec le portail web Yahoo pour commercialiser son offre ADSL. Le partenariat permet aux deux acteurs de fournir aux clients une solution intégrant chacun de leurs services et de mettre en commun leurs forces de marketing et de distribution. Certains équipementiers télécoms comme Cisco, réalisent également la majeure partie de leur développement par l’acquisition de technologies ou d’entreprises extérieures.

Les deux modèles sont clairement différents mais il est difficile de déterminer si l’un est meilleur que l’autre. Le risque pour les opérateurs américains est de reposer trop fortement sur des fournisseurs de technologie extérieurs et donc, d’avoir des difficultés à se différencier avec de nouveaux services.

Contexte réglementaire

Ce marché très dynamique comporte cependant des problèmes structurels et réglementaires encore en suspens, le plus flagrant étant la gestion du service universel, qui est encore débattue au Congrès.

L’amélioration de la mauvaise position des États-Unis en termes de pénétration du haut-débit est un autre problème que le gouvernement actuel s’est fixé comme objectif politique majeur. En effet les États-Unis ne sont qu’en 19ème position mondiale avec 30% des foyers connectés au haut-débit, loin derrière les pays asiatiques telles que la Corée du Sud ou Hong Kong qui se targuent d’un taux avoisinant les 70%. Les politiques ont compris qu’une fois la concurrence établie sur les services, il fallait donner un signal fort pour inciter aux investissements.

L’agenda réglementaire est également chargé en ce qui concerne les relations entre fournisseurs d’accès à Internet et fournisseurs d’applications en ligne. Les fournisseurs d’accès haut-débit réfléchissent à faire financer la qualité et la maintenance de leur infrastructure par les fournisseurs de services Internet (Google, Yahoo, eBay et autres) en échange d’un traitement privilégié de leurs applications. La question de la « neutralité du réseau » est essentiellement économique mais s’y mêlent des aspects sociétaux et politiques. En tout cas, elle est encore loin d’être résolue.

Conclusion

Même s’il est en retard par rapport à l’Europe ou à l’Asie sur certains domaines, le marché télécom américain conserve une influence mondiale : d’une part il dispose d’un dynamisme et d’une forte capacité d’innovation, notamment dans le domaine des services avec la présence d’acteurs de portée mondiale comme Google, Yahoo et eBay ; d’autre part, la taille des opérateurs renforce leur potentiel : si elle est conclue, la fusion entre AT&T et BellSouth donnera naissance à un opérateur qui prévoit 121 milliards de dollars de chiffre d’affaires en 2007.

______________

1. High Speed Downlink Packet Access : un service de données mobile faisant partie du sys tème UMTS et permettant des débits de 400 à 700 kb/s en pratique et jusqu’à 14,4 Mb/s en théorie.

2. Organisme de régulation des télécoms aux ÉtatsUnis.

France Télécom aux ÉtatsUnis

• Implanté depuis 1979, coté au New York Stock Exchange depuis 1997.

• Une activité de plus d’un milliard de dollars et de plus de 2 000 personnes.

• Activités : réseaux pour entreprises, outsourcing, relations interopérateurs, communications satellites, recherche et développement, fonds d’investissement.