Le capital “ risqué ” dans la reprise de société en LBO

Le LBO, mode d’emploi

Qu’est-ce qu’un LBO ?

Avant toute chose, comme dans les autres formes de capital investissement, il s’agit d’une aventure humaine : la conviction que se forgent des investisseurs sur une société donnée face à des dirigeants auxquels ils font confiance afin de mener à bien le plan de développement proposé.

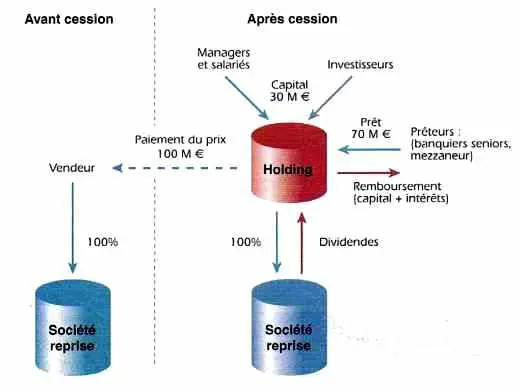

D’un point de vue plus académique, le LBO est une opération par laquelle un ou plusieurs investisseurs acquièrent une entreprise (la société reprise) via une société holding (la plupart du temps créée pour l’occasion et appelée de façon générique : Newco, Topco ou Holdco), qui s’endette autant que la capacité de remboursement de la société reprise le permet, et qui est capitalisée par les acquéreurs (investisseurs, cadres et salariés), uniquement à hauteur du solde entre le prix d’acquisition et la dette contractée (effet de levier financier). Le nouveau groupe, constitué de la holding et de la société reprise, bénéficie généralement de l’intégration fiscale, qui permet de diminuer sa base d’imposition du montant des intérêts de la dette d’acquisition (effet de levier fiscal).

Après l’acquisition, la dette bancaire est remboursée par la holding grâce aux cash-flows générés par la société reprise et remontés par dividende (cf. schéma 1). Par exemple, une société de valeur de 100 M€ est reprise grâce à 30 M€ de capital apportés par les investisseurs, les managers et les salariés (capital pur, prêt d’actionnaire…) et grâce à 70 M€ de dette apportés par les banquiers (cf. schéma 1).

L’effet de levier, qui consiste à limiter son apport en capital et à financer le solde par endettement, permet d’obtenir un rendement supplémentaire sur le capital engagé pour autant que le taux d’intérêt payé sur la dette soit inférieur au taux de rendement implicite de l’investissement considéré (théorie financière). Ce premier effet de levier est majoré de l’effet de levier fiscal : les intérêts des dettes d’acquisition portées par la holding sont déductibles fiscalement des bénéfices consolidés du nouveau groupe (holding + société reprise), ce qui permet de réduire notablement l’impôt dû. On augmente ainsi la capacité de création de » cash » de l’ensemble.

Après la mise en œuvre du plan de développement à moyen terme des managers (environ cinq ans), la société est généralement mise en Bourse, refinancée ou revendue (après avoir remboursé une partie de sa dette) afin de passer à une nouvelle étape de son développement. L’investisseur ainsi que les managers et salariés perçoivent alors un rendement (par le biais d’une plus-value) sur les fonds qu’ils ont investis. Ce rendement repose d’une part sur la création de valeur » opérationnelle » (amélioration de la marge, développements effectués, etc.), et d’autre part sur la création de valeur » financière » (effet de levier financier).

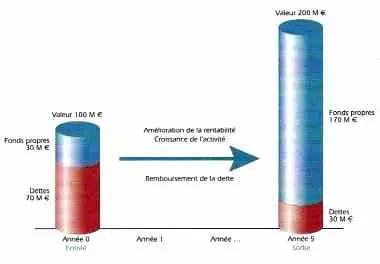

Dans l’exemple ci-dessous (cf. schéma 2), les actionnaires multiplient leur investissement par 5,6 en cinq ans car ils ont investi 30 M€ et reçu 170 M€ cinq ans plus tard. S’ils n’avaient pas mis en place d’effet de levier, ils auraient multiplié leur investissement par 2 en cinq ans (100 M€ investis et 200 M€ cinq ans plus tard).

On mesure alors mieux l’effet de levier : le capital est multiplié par 2 (ou par 2,6 en intégrant les dividendes)3, contre un multiplicateur de 5,6 grâce à effet de levier. L’investissement réalisé (30 M€) a bénéficié d’un taux de rendement de 41 % par an dans le cas de l’effet de levier. Si l’investissement avait été réalisé en totalité en capital (100 M€), le taux de rendement aurait été de 15 % par an, ou de 21 % en intégrant les dividendes3. On apprécie, à la comparaison de ces deux rendements (21 % et 41 %), l’impact de l’effet de levier.

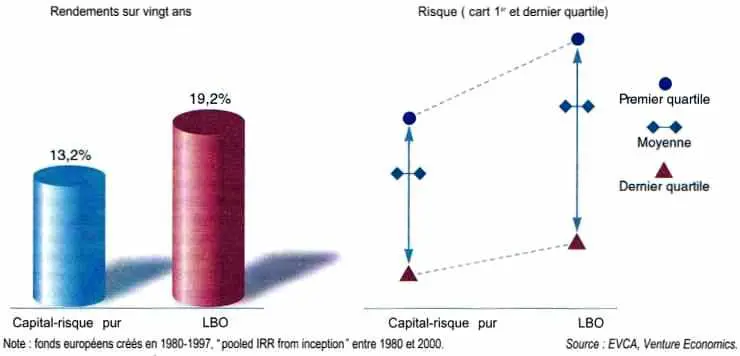

D’un point de vue de rentabilité (cf. schéma 3), le segment du LBO est capable d’offrir des niveaux de rentabilité élevés (de l’ordre de 15–20 % par an sur vingt ans) avec un niveau risque assez proche du capital-risque » pur » (financement de start-up…).

C’est bien ce dernier point, outre la professionnalisation du secteur, qui explique l’engouement des investisseurs institutionnels pour ce marché qui, malgré sa croissance forte sur ces dernières années, reste encore riche d’opportunités.

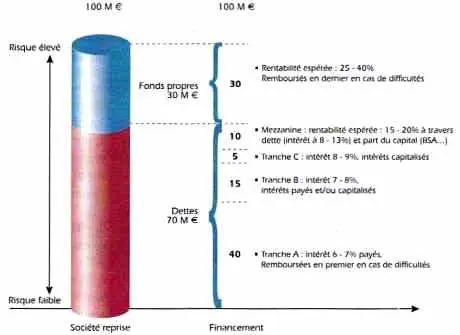

Au plan de la structuration de l’opération, le risque de la transaction est en quelque sorte » découpé » en tranches. La partie la moins risquée est dévolue au prêteur puisque, par nature, son rang est prioritaire sur celui de l’investisseur (jusqu’à épuisement de sa dette l’ensemble des cash-flows de l’opération lui reviennent), et la partie la plus risquée est dévolue à l’investisseur à la recherche du gain en capital. Pour reprendre notre exemple, la dette et même le capital peuvent être » découpés » en tranches n’ayant pas le même degré de risque, et donc pas la même rémunération (cf. schéma 4).

| Schéma 3 – Comparaison du couple risque/rentabilité entre le LBO et le capital-risque “ pur ” |

|

À cet égard, la dette » Mezzanine » (de l’italien » Mezzo » au milieu) est en fait duale. Elle cumule des caractéristiques de dette (créance obligataire portant intérêts) et de capital (accès à la plus-value en capital lors de la sortie via l’exercice, par exemple, de bons de souscription d’actions).

| Schéma 4 Caractéristiques du financement de la reprise de la société |

|

La première notion clef dans la structuration des financements d’une opération est la subordination. En effet, si le capital est par nature subordonné à la dette, du point de vue du prêteur, la différenciation du risque entre deux prêts accordés à la même société provient essentiellement de (i) la différence dans le terme et le profil de remboursement de chacun et (ii) la différence dans le rang et les garanties dont ils bénéficient.

C’est pourquoi les contrats bancaires prévoient (i)un remboursement des dettes les plus risquées (dettes dites » mezzanines » ou tranches B et C de la dette » senior ») postérieur au remboursement des dettes les moins risquées (dettes dites » seniors ») et (ii) la signature d’une convention de subordination par tous les prêteurs et par l’emprunteur (la holding) stipulant que, dans tous les cas (y compris dépôts de bilan), les flux de » cash » iront d’abord rembourser les dettes prioritaires jusqu’à épuisement de celles-ci, puis les dettes subordonnées. Dans le même esprit les dettes seniors bénéficient en priorité des garanties accordées par l’emprunteur (essentiellement le nantissement des titres de la société reprise).

Le couple risque-rentabilité est l’autre notion clef d’analyse d’une telle opération et des différentes formes de financement. En effet, plus le financement est senior, moins il est risqué et plus sa rentabilité prévisionnelle est limitée (exemple : la marge sur le prêt senior). Avec l’augmentation du niveau de risque, du fait de remboursements plus éloignés dans le temps et du caractère de subordination, le niveau de rentabilité attendu augmente. Les marges sont plus élevées sur les tranches les plus subordonnées. La dette mezzanine bénéficie d’un accès à la plus-value et recherche un TRI global, ou taux de rendement interne, d’environ 15 %, taux intermédiaire entre le rendement attendu des dettes et celui du capital. Le capital produit, en cas de réussite de l’opération, la rentabilité la plus importante mais assume le premier, en cas d’échec, les pertes et, en général, dans la proportion la plus importante par rapport aux autres tranches de financement mieux protégées.

Quels sont les avantages d’une telle opération pour les dirigeants ?

On peut énumérer un certain nombre de points positifs, notamment pour l’équipe de direction.

-

Autonomie de gestion des managers. Ils rendent compte à des actionnaires mais sont réellement maîtres à bord, les financiers n’ayant aucune vocation à diriger l’entreprise. En général une structure directoire-managers et conseil de surveillance-investisseurs est adoptée. Par ailleurs, les fonds LBO gérant un nombre limité de sociétés et ayant produit un travail très important d’analyse et de synthèse de la société reprise durant les six-huit mois d’étude du dossier, ils sont totalement dédiés à l’affaire et à son développement en particulier durant les dix-huit premiers mois et ont une forte volonté pour que le plan d’affaires établi par l’équipe dirigeante soit mis en œuvre. Ceci est généralement très apprécié des dirigeants qui viennent la plupart du temps de groupes industriels ou de services pour lesquels ils ne dirigeaient qu’une filiale » non stratégique » et donc » sans intérêt » pour la direction générale du groupe.

-

Poursuite de la stratégie de développement de la société. La croissance externe est tout à fait compatible avec un montage LBO pour autant qu’elle soit prévue dans le plan d’affaires et le schéma de financement : autofinancement préservé, possibilité de financement de la croissance externe prévue initialement, augmentations de capital successives possibles… L’acquéreur déterminera alors son prix en fonction de l’ensemble de ces paramètres et du couple risque-rentabilité qu’ils impliquent. C’est pourquoi, dans une opération de ce type, l’analyse extrêmement poussée du business plan des managers est l’élément clef par essence.

-

Entrée au capital à des conditions avantageuses via l’effet de levier. L’esprit de l’opération, du point de vue de l’actionnaire financier, est que l’équipe de direction et les salariés investissent de façon significative dans la transaction (point fondamental démontrant leur confiance), et puissent en tirer en contrepartie un double profit : (i) la quote-part de plus-value leur revenant au titre de leur investissement initial, auquel s’ajoute (ii) un mécanisme fortement incitatif (via par exemple des BSA4) lié au degré de réussite de l’opération (c’est-à-dire au niveau de plus-value réalisé par l’actionnaire financier). En apportant 3 M€ les dirigeants et salariés peuvent posséder 10 % de la société (3÷30) contre 3 % sans effet de levier (3÷100). En supposant, en outre, que 15 % supplémentaires leur soient attribués du fait de la grande réussite de l’opération, ces derniers ont alors droit à environ 25 % de la plus-value (de 170 M€), soit 42 M€, pour un investissement initial de 3 M€, soit un investissement multiplié par 14 (42÷3) !

-

Moindre sensibilité aux évolutions à court terme des marchés et de l’environnement général, compte tenu de l’horizon des investisseurs (cinq ans en général) à l’inverse d’une société cotée (volatilité des cours en fonction des annonces trimestrielles !). En effet, à partir du business plan de base des managers, un certain nombre de plans alternatifs sont étudiés, notamment pour faire face à des conditions économiques dégradées. La structure financière (niveau et type de dette) est également structurée afin de résister à un contexte plus difficile que prévu.

- Une attention plus grande portée à la gestion du cash (BFR, investissements…) et au reporting financier (ce qui fait du LBO probablement la meilleure préparation à une introduction en Bourse).

À l’inverse existe-t-il des contraintes ?

Il existe finalement assez peu de contraintes dans le cadre d’un LBO mais on peut néanmoins mentionner quelques points clés :

-

les managers et les salariés doivent investir de façon significative au regard de leurs moyens. Ce point est central pour la confiance des investisseurs comme nous l’avons vu ci-dessus ;

-

il existe un devoir d’information envers les investisseurs actionnaires et les banquiers qui passe en particulier par un reporting très précis et régulier (notamment le suivi mensuel du cash) ;

-

l’ensemble des décisions importantes (investissement, croissance externe, endettement, etc.) est soumis à l’approbation du conseil de surveillance ;

-

le business plan des managers représente l’alpha et l’oméga de l’opération puisqu’il fonde notamment le prix payé et la structure financière. Tout changement significatif en cours de vie de l’opération (du type développement plus important) devra être préalablement approuvé par les actionnaires et les banquiers ;

-

la nécessité de sortie des investisseurs à moyen terme (à cinq ans en moyenne). Cette liquidité à terme de l’investissement est un point central qui bénéficie à l’ensemble des actionnaires, y compris aux managers et salariés ;

-

un cadre juridique et financier assez formel qui protège les intérêts des actionnaires, tant minoritaires que majoritaires, et des banquiers. En effet, les contrats de prêts encadrent très précisément les possibilités du groupe par de nombreuses limitations (niveau maximum d’investissement annuel, niveau maximum d’endettement, pas de remontée de dividendes vers les actionnaires, etc.) et des ratios à respecter (EBIT/frais financiers, cash-flow/service de la dette, etc.). Il ne s’agit pas d’immixtion dans la gestion mais simplement de la mise en forme contractuelle du cadre financier qu’ont accepté les banquiers et dont ils ne veulent pas que l’entreprise s’éloigne sans leur accord.

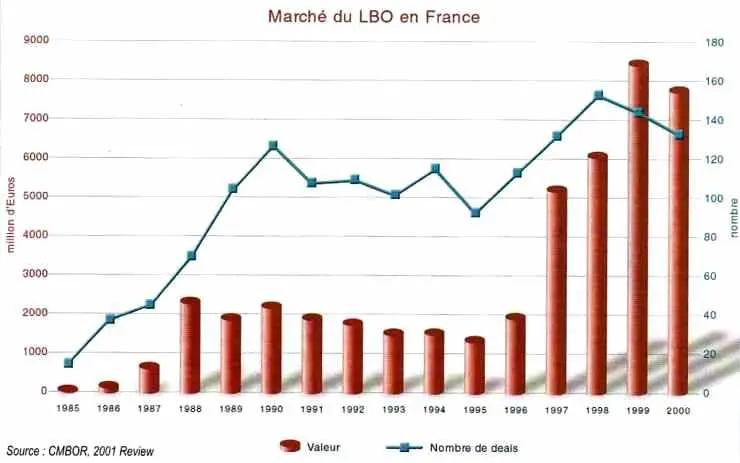

| Schéma 5 – Évolution du nombre de transactions LBO et des volumes investis |

|

Rapide historique du LBO

L’émergence aux États-Unis

À l’issue d’une période de taux d’intérêt et d’inflation élevés, le LBO décolle aux États-Unis à la fin des années soixante-dix. La première opération de 100 M$ a lieu en 1979 (KKR rachète Houdaille Industries). Dans les années quatre-vingt, on assiste à de grandes opérations de rachat d’entreprises avec un fort effet de levier fondé en partie sur l’émission d’obligations à haut rendement (« junk bonds « , ancêtres des High Yield Bonds actuels qui s’apparentent à des dettes mezzanines), avec un pic en 1986 (48 Md$ d’émissions).

Le LBO acquiert alors une image un peu sulfureuse puisqu’il est utilisé par des raiders comme T. Boone Pickens et Michael Milken. Plusieurs opérations portent sur le dépeçage de conglomérats industriels sous-valorisés en bourse. Le sommet est atteint lorsque KKR lance une OPA de 25 Md$ sur RJR Nabisco en 1989 et en finance 20 % via une émission de » junk bonds « .

Dans les années quatre-vingt-dix, on assiste à une professionnalisation du marché. De grandes équipes américaines se renforcent et font oublier les raiders des années quatre-vingt.

Le retard de l’Europe et de la France

Le marché anglais a toujours été le plus développé en Europe et a suivi de façon assez proche l’évolution du marché américain. Il a réellement décollé dans les années quatre-vingt. Le capital investissement (ou » private equity ») représente d’ailleurs 0,9 % du PIB au Royaume-Uni contre 1,4 % aux États-Unis et 0,3 % en France. Ceci provient essentiellement, comme pour le reste du monde financier français, de l’absence de pension funds qui, dans les pays anglo-saxons, » poussent » les marchés à s’organiser et à se développer afin d’offrir des débouchés à leurs capitaux.

En France le démarrage réel du marché a lieu à la fin des années quatre-vingt. Le cadre juridique est posé avec la loi sur les rachats d’entreprises par ses salariés ou RES (1984) qui offre un système de déductions fiscales à la société reprise et aux salariés pour autant que ces derniers détiennent un minimum de 50 % des droits de vote du groupe.

L’intégration fiscale lancée en 1988 viendra compléter puis remplacer le système du RES qui n’a plus aujourd’hui d’attrait réel du fait du changement d’un certain nombre de critères. On assiste à quelques grands RES tels que Darty en 1988 et Eiffage-Fougerolles en 1990. Au cours des années quatre-vingt-dix, le volume de transactions en LBO explose après être resté stable durant la période 1991–1994, soit le point bas du cycle économique (cf. schéma 5).

La professionnalisation du marché

La fin des années quatre-vingt-dix a vu l’émergence de grands fonds européens gérés par des équipes expérimentées et avec des fonds levés auprès de nombreux investisseurs institutionnels européens et américains (banques, assurances, fonds de pension…). On compte dorénavant plusieurs fonds LBO paneuropéens de plus de 2 Md€. En revanche les marchés européens restent très locaux car, au regard d’opérations complexes, l’aventure humaine que nous avons évoqué ci-dessus reste primordiale et donc très liée aux spécificités culturelles de chaque pays.

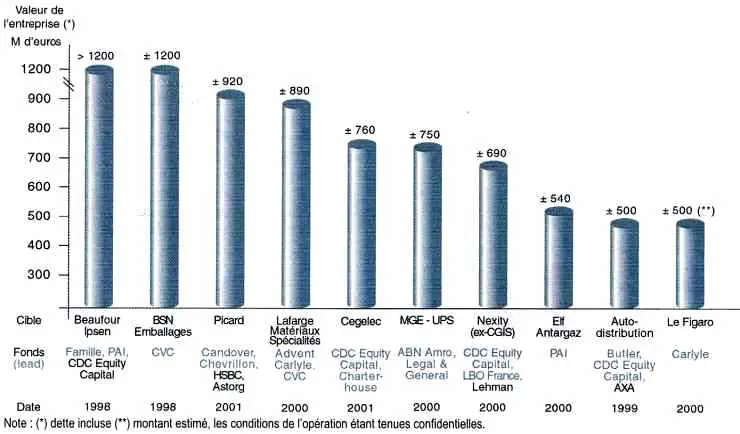

En France, outre un certain nombre de fonds anglo-saxons, on retrouve quelques fonds français positionnés sur le segment des opérations de taille importante (cf. schéma 6).

Par ailleurs, il existe de nombreux fonds spécialistes des opérations de petites et moyennes tailles (jusqu’à 100 M€ de valeur d’entreprise).

Le LBO en 2002 : un outil normalisé et avec un bel avenir

L’année 2001 marque, pour quelque temps, la fin du cycle haussier qui a suivi, en France, la plus forte et la plus longue crise économique de l’après-guerre (1991−1996). Cette période d’environ cinq ans (1996−2001) a vu l’explosion du marché du LBO en France avec la constitution et le renforcement de très nombreuses équipes dont un nombre important de professionnels venant d’horizons connexes (M & A, conseil, financement, etc.).

Le marché, tout en conservant sa spécificité culturelle, a également achevé sa mise aux normes anglo-saxonnes. De nombreuses sociétés acquises par les fonds durant la période de crise ont été cédées avec des taux de rendement très élevés du fait, notamment, de l’augmentation des prix consécutive au cycle haussier. Parallèlement, de très nombreuses transactions ont été réalisées d’une taille toujours plus importante et, sur les trois dernières années, on compte plus de 10 opérations de plus de 500 M€ (cf. schéma 6). En contrepartie, les prix ont fortement augmenté. Et même si l’on peut considérer que l’expérience acquise au début des années quatre-vingt-dix (retournement du cycle précédent) a joué, il va être intéressant de voir comment ces transactions vont se comporter en période plus difficile.

| Schéma 6 – Les 10 LBO français les plus importants (1998–2001) |

|

En ce qui concerne les équipes de direction des sociétés sous LBO, 2001 marque la fin de la période de formation accélérée qu’a subie, si l’on peut dire, le marché des cadres dirigeants de groupe. En effet, le LBO, technique encore pratiquement inconnue en France il y a dix ans, est devenu pour beaucoup de managers dynamiques le type de transaction idéal.

Il faut reconnaître à cet égard que, outre de nombreux succès de plus en plus médiatisés de firmes sous LBO, l’explosion du marché de l’Internet et du venture capital a créé un choc culturel et sociologique sur l’ensemble des salariés, mais particulièrement les cadres dirigeants, dont on est loin de mesurer encore tous les effets.

Il est d’ailleurs frappant de constater l’évolution des mentalités au travers d’une étude récente5 qui indique qu’aujourd’hui 15 millions de Français déclarent vouloir créer leur propre entreprise contre 1,5 million il y a dix ans. Sur ce chiffre, 6 millions déclarent avoir un projet précis en tête contre 700 000 il y a dix ans. Ceci est encore renforcé par la chute du marché boursier et, consécutivement, l’effondrement pour beaucoup de dirigeants de groupes (et de salariés) de tout espoir de gain rapide lié à leurs plans de stock-options. Mais cela ne fait que renforcer leur envie de participer à l’aventure capitaliste.

Au plan plus général, le marché français du LBO va rester alimenté dans les années à venir par la tendance lourde des grands groupes au recentrage sur leur » cœur de métier « . Cette tendance est renforcée par le fait qu’après plusieurs opérations de taille très importante, les investisseurs financiers sont devenus aux yeux de la plupart des groupes industriels des interlocuteurs crédibles. En effet, l’idée préconçue que seuls d’autres groupes industriels étaient capables d’acheter au meilleur prix leurs filiales non stratégiques a été battue en brèche de nombreuses fois ces dernières années.

En premier lieu parce que la fameuse » valeur stratégique » que la plupart des vendeurs veulent affecter à leurs filiales en vente (celles, donc, qu’ils jugent eux-mêmes non stratégiques…) est en réalité beaucoup plus difficile à obtenir qu’une première approche pourrait le laisser penser.

En effet, les industriels, notamment sous l’effet des marchés financiers, sont de plus en plus réticents à » laisser » au vendeur tout ou partie de leurs synergies futures, seule façon de justifier économiquement une valeur supérieure à la valeur financière. Synergies dont l’expérience montre, qu’en outre, elles sont souvent moins faciles à mettre en œuvre que prévu.

Par ailleurs, il s’avère qu’un investisseur financier est souvent plus sûr et plus déterminé qu’un industriel, pour autant qu’un certain nombre de conditions préalables existe. Notamment : une société dominante sur ses marchés, une division des risques acceptable (clients, fournisseurs, contrats, etc.), une génération de cash régulière et importante, des opportunités de développement ou d’amélioration des marges et, surtout, une équipe de direction de première qualité.

Enfin, les investisseurs financiers peuvent parfois mieux répondre et plus efficacement à certaines contraintes du vendeur, telles que la volonté de vendre un ensemble de sociétés actives dans des domaines différents, la nécessité de prendre en compte l’aspect social au travers d’une opération amicale et sans danger pour les salariés, la prise en compte des contraintes liées aux marchés financiers comme une stricte confidentialité ou encore un timing permettant d’annoncer l’opération aux analystes dans les meilleures conditions.

À cet égard, des opérations comme Nexity (1,200 M€ de CA) et Cegelec (2,600 M€ de CA) ont été très similaires : les vendeurs industriels (Vivendi et Alstom) souhaitaient se séparer d’une filiale non stratégique dans un délai court, dans la forme prévue et non par morceaux, au travers d’une opération amicale vis-à-vis des dirigeants et du personnel, à un prix déterminé en amont sur lequel l’acquéreur s’engageait moralement à ne pas revenir (sauf déconvenue provenant des audits), sous forme d’un paiement cash leur permettant d’optimiser leur levier financier.

De ce point de vue, un sponsor financier, lié à un groupe représentant sérieux et respect de la parole donnée, paraît avoir répondu à leur attente, tant en termes de timing que de prix, alors que les acheteurs industriels envisagés n’étaient manifestement pas capables d’y répondre parfaitement.

Conclusion

Au regard de tout ce que nous avons exposé, il nous semble que la reprise de société en LBO ne peut que continuer à se développer en France car tous les ingrédients du cocktail sont présents : des investisseurs actifs et dotés de fonds à investir, des cadres dirigeants familiarisés avec la technique du LBO ainsi que des grands groupes en perpétuel effort de concentration sur leur cœur de métier et des groupes familiaux faisant face à des problèmes de succession.

________________________________________

1. Xavier THOUMIEUX est l’auteur de l’ouvrage : Le LBO – Acquérir une entreprise par effet de levier, Economica, Gestion Poche,1996.

2. Rex : résultat d’exploitation.

3. Pour être vraiment comparable, il faut (i) ajouter, dans le cas de l’investissement à 100 % en capital (100 M€), le versement d’un dividende annuel égal au montant annuel de dette remboursé, soit environ 50 M€ en cumulé sur cinq ans, le reste étant utilisé pour financer la croissance et (ii) annuler l’économie d’impôt liée à l’intégration fiscale, soit environ 10 M€ sur cinq ans.

4. BSA : bons de souscription d’actions.

5. Citée par Favilla dans Les Échos du 17 janvier 2002.