La méthode A(BC) au carré, un vecteur d’amélioration de la performance

Comparer ce qui est comparable

Comparer ce qui est comparable

Pour illustrer cette approche, partons de l’interrogation de ce responsable de Business Unit (BU) dans le secteur de la pétrochimie, récemment nommé, conscient de pratiques et de résultats extrêmement différents entre ses sites et désireux de connaître le potentiel d’amélioration de sa BU, y compris en matière de réduction des coûts fixes. Les sites sont implantés en Europe, en Amérique et en Asie. Leur forme juridique varie du contrôle total à la participation minoritaire au sein de joint ventures (JV).

La réponse à la question nécessite d’alterner entre une vue de détail et une vue d’hélicoptère, pour comprendre le » substrat » opérationnel et financier et in fine proposer des plans d’action en toute connaissance de cause. La gageure de l’exercice réside dans la comparaison de sites hétérogènes, tant dans leur organisation, leurs pratiques, que dans leur structure d’allocation et de refacturation des coûts. Il s’agit de comprendre la complexité inhérente à l’historique, la culture et l’activité des sites pour en dégager des éléments de comparaison.

Une simple comparaison fournirait des résultats sur des périmètres (fonctionnels, financiers) trop différents pour être représentatifs de la complexité annoncée. En revanche, ramenée à un même périmètre et couplée à une méthode ABC centrée sur une notion d’activité, elle permet d’identifier puis d’expliquer les écarts dans le coût complet des unités de production.

La référence opérationnelle

Pourquoi une simple comparaison ne suffirait-elle pas ? Le travail de production est bien le même sur les sites, il ne diffère sensiblement que par les technologies, la structure des organisations et parfois la gamme de produits. Une lecture rapide des organigrammes montre cependant qu’il ne fait pas intervenir les mêmes fonctions ou services et que ceux-ci travaillent parfois en dehors du périmètre de la BU ou du site. Comment tenir compte de ces différences ?

Même si le travail est réalisé par des fonctions ou des services différents, il n’en obéit pas moins à une logique propre basée sur des processus séquencés en activités. La production recouvre ainsi un ensemble d’activités génériques ou spécifiques à chaque site, chaque activité étant constitutive d’une fonction ou d’un service. À la base de la comparaison opérationnelle et au terme d’une série d’entretiens avec les principaux responsables des sites, les activités de chaque site sont ainsi » projetées » sur une base d’activités » universelles « .

La compréhension et la comparaison entre les sites du processus de production fournissent une liste de 60 activités universelles regroupées au sein de 19 fonctions, elles-mêmes regroupées en 4 macrofonctions identifiant les opérations et le support aux opérations de la BU et les services généraux et industriels du site. Les entretiens déterminent aussi la part de personnel travaillant effectivement au profit du site, de la BU voire d’autres entités, de telle sorte que l’on peut associer à chaque activité la part de personnel travaillant pour la BU.

La référence financière

Maintenant que la réalité opérationnelle des sites a pu être projetée sur des activités universelles, il reste à évaluer le coût de chaque activité ramené à des périmètres homogènes sinon identiques. Les périmètres identifiés sont le site, la BU et un sous-ensemble de la BU produisant les mêmes produits.

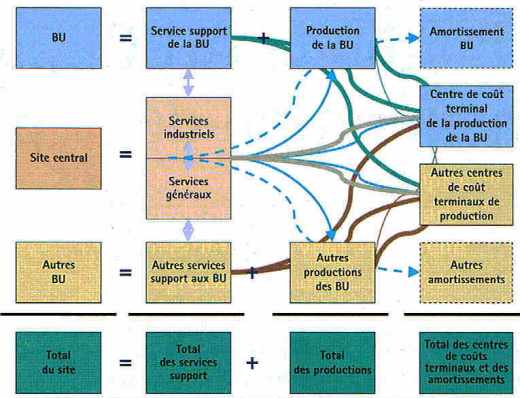

L’examen des natures de coût montre une grande diversité entre les sites dans la mesure où elles reflètent des flux de prestations entre entités, ces entités étant elles-mêmes des centres de coût. Le nombre de natures de coût de personnel varie de 5 dans un site à 72 dans un autre… Outre des natures telles que des coûts directs et indirects, une nature de coût semi-directe a été introduite pour traduire un service demandé à un prestataire interne. La distinction est utile pour suivre l’allocation et la nature des coûts entre les centres de coût intermédiaires et finaux, ceux-ci correspondant aux unités de production des BU (cf. figure 1). D’une manière analogue aux activités universelles, des natures de coût » universelles » ont été précisément définies, les natures de coût locales étant ensuite projetées sur celles-ci.

Les fonctions ou services, à la base des organigrammes, sont des centres de coût identifiés. L’analyse de la dynamique de refacturation via les cascades de refacturation permet de construire le coût complet des centres finaux de production à partir des données brutes et en utilisant les natures de coût universelles. Au passage, l’examen des flux des centres de coût intermédiaires montre clairement le niveau de contrôle de ces centres en fonction de la nature des coûts, directs ou indirects : plus les flux sont directs et meilleur est le contrôle.

À ce stade, celui de la détermination du coût d’une activité, la difficulté du découpage en activités se révèle alors au grand jour. Pour séduisant que soit ce découpage, il n’est légitime que si l’on peut associer un coût à chaque activité. Or toute activité ne représente qu’une fraction d’une fonction ou service, le niveau le plus bas du détail financier. Il faut donc trouver une fonction de transfert de la fonction/service à l’activité. Ainsi apparaît le concept de générateur d’activité pour identifier la part de travail dévolue à telle ou telle BU. Pour les coûts de personnel, il s’agit de la part de personnel travaillant au profit de la BU. Pour les autres coûts, le générateur d’activité prend des formes aussi diverses que le nombre de demandes d’interventions en mécanique pour l’activité d’intervention mécanique de la fonction maintenance, le nombre de personnes travaillant dans la BU pour une fonction support telle que les ressources humaines, le nombre de factures traitées pour un service de comptabilité fournisseurs, etc.

Quelques constatations

La comparaison des activités n’est légitime qu’après prise en compte de facteurs exogènes tels que le droit du travail, la culture d’entreprise, etc., tout facteur d’environnement ou extérieur à la société affectant le temps de travail effectif.

Pour normaliser la comparaison, le temps de travail effectif a été calculé en tenant compte des vacances, jours de congés légaux, RTT, temps de représentation syndicale, heures supplémentaires, etc. L’écart atteint 50 % entre des sites en Asie et en Europe, essentiellement parce que la compensation des heures supplémentaires est financière sur le site asiatique et sous forme de jours sur le site européen.

Par opposition, les facteurs endogènes tels que la structure organisationnelle, les processus, l’affectation des personnels selon leurs compétences, la politique d’investissement, de contrôle des coûts et la politique industrielle sur les sites sont autant de variables de comparaison dont il importe de déterminer la réelle influence.

Les constatations d’ensemble montrent une allocation erronée de coût de personnel (par le jeu de mutations internes non prises en compte), une hétérogénéité des processus des services support et un ensemble de prestations croisées entre le site, les BU et des sociétés extérieures, dans le cadre de joint ventures par exemple. Il s’agit d’ailleurs d’une caractéristique des plates-formes chimiques sur lesquelles plusieurs sociétés cohabitent, utilisant les services support du site et s’échangeant parfois des prestations.

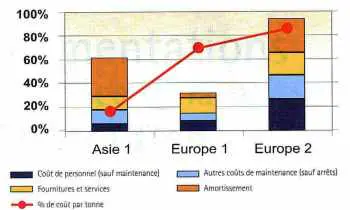

| Figure 2 – Comparaison des coûts directs (activité de production) |

|

Les indicateurs de comparaison les plus significatifs sont :

- le coût de l’activité selon les sites ;

- l’efficacité de l’activité, c’est-à-dire le rapport entre le coût complet de l’activité et le nombre de personnes travaillant dans cette activité, qu’elles soient organiques ou externes ;

- le coût de la production finale ramené à un tonnage de production. Ce dernier coût sert de base à une réflexion stratégique sur la stratégie industrielle de la BU, tenant compte de la demande locale et des frais de logistique (transport et stockage des matières premières, des produits intermédiaires et des produits finis). La figure 2 donne l’ordre de grandeur des coûts directs associés à l’activité de production tout en soulignant l’écart de productivité avec le site asiatique ;

- au niveau des macrofonctions, le pourcentage du coût ramené à un même périmètre met en lumière des différences imputables au poids des dépenses de personnel et au niveau d’investissement retenu.

Pour les aspects qualitatifs, on peut citer des indicateurs tels que :

- le niveau de compétence requis pour assurer une activité. La stratégie associée est la concentration sur les métiers-clés et l’emploi de ressources organiques sur ces métiers, de préférence à une externalisation ;

- le périmètre et le degré d’externalisation des activités.

Les pistes d’amélioration

Outre les politiques industrielle et d’investissement qui se basent sur des considérations, largement externes, de stratégie et de positionnement marché, l’explication locale des écarts de coût complet des activités fait ressortir quatre facteurs internes en lien direct avec la performance, à savoir :

- les processus sous-tendant les activités : l’efficacité d’une activité a pour corollaire un processus homogène comportant des tâches à forte valeur ajoutée. Il est dès lors tentant de vouloir rationaliser certains processus-clés entre les sites, pour en réduire le coût. L’homogénéisation d’un processus autorise un temps d’apprentissage réduit pour des personnels voire des sous-traitants qui ont déjà pu le pratiquer dans un autre site. Il peut aussi concourir à une sécurité accrue comme dans le cas du processus des permis de travail en maintenance : un processus unique réduit le risque d’incidents ou d’accidents car les personnels et sous-traitants amenés à travailler sur plusieurs entités respectent les mêmes procédures et consignes ;

- le contrôle systémique de ces processus : afin de contrôler le flux d’information au sein du processus et l’emploi de chaque acteur y participant, un système orchestre l’obtention de la performance opérationnelle et financière de l’activité dans le temps, par exemple au niveau mensuel pour les managers et au niveau hebdomadaire voire journalier pour les techniciens et opérateurs ;

- l’adéquation charge-capacité, c’est-à-dire entre les compétences des personnels et les postes tenus : les organigrammes des sites montrent à l’évidence les différences de choix de catégorie de personnels et de politique de sous-traitance pour réaliser telle ou telle activité ainsi que le degré de décentralisation ou de partage de certaines activités ;

- la culture des sites, et notamment la culture de la mesure : une politique de contrôle de coût se basant sur des natures communes et calculant des coûts complets pour des activités de référence permettrait une comparaison financière sur de mêmes bases. Il serait souhaitable d’incorporer dans le contrôle systémique des processus majeurs de la BU un tableau de bord BU comportant les mêmes indicateurs de référence sur chaque site et s’appuyant sur des tableaux de bord site plus étoffés selon les activités spécifiques d’un site.

Conclusion

La méthode A(BC)2 retenue fournit la base nécessaire à une comparaison intersites (cf. figure 3). Elle a une portée générale qui autorise son application à des sociétés dans des secteurs autres que la pétrochimie. Elle nécessite une connaissance fine de l’activité opérationnelle de la société et des structures d’allocation et de cascade des coûts. L’identification des activités communes aux sites est, à elle seule, révélatrice du fonctionnement opérationnel et financier des sites, en particulier pour le degré de contrôle effectif des coûts.

Dans l’exemple cité, le temps de définition initiale des activités universelles et d’une structure financière de référence a été de trois à quatre semaines. La collecte des informations sur chaque site a été du même ordre de temps, tout comme la phase d’analyse finale dans laquelle la comparaison a été menée entre tous les sites et les projets d’action identifiés. Moyennant cet investissement préalable, la méthode autorise une réelle comparaison des activités communes à chaque site de la société de nature à permettre d’en déduire les pistes d’amélioration de la performance opérationnelle et financière.