Fiscalité environnementale : gains de bien-être et double dividende ?

La thèse du « double dividende » occupe en effet aujourd’hui une place centrale dans les réformes fiscales environnementales

La thèse du « double dividende » consiste à avancer qu’il est possible de promouvoir simultanément une croissance plus riche en emplois et plus soutenable sur le plan environnemental par une modification des prix relatifs du travail et des ressources environnementales par une réforme fiscale fondée sur deux volets :

• la mise en place d’une fiscalité environnementale pour intégrer les effets externes environnementaux ;

• l’allégement du coin fiscal pesant sur le travail grâce aux recettes engendrées par les écotaxes pour promouvoir une croissance plus riche en emplois.

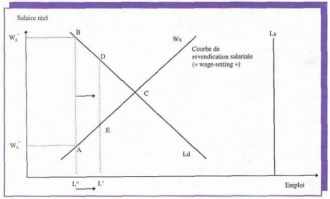

Le graphique ci-dessous est une représentation simple du marché du travail. Le salaire net après impôt sur le revenu est noté Wno , salaire pour lequel la demande de travail (Ld) qui est fonction décroissante du coût du travail (Wgo) est seulement de Lo. Il en résulte un niveau d’emploi plus faible que dans une situation sans taxation du travail. La perte sociale est représentée par le triangle (ABC). Selon l’hypothèse du double dividende, le revenu engendré par une écotaxe permet de réduire les charges pesant sur le travail et la perte de bien-être à un niveau inférieur représenté par le triangle (DEC).

Le graphique ci-dessous est une représentation simple du marché du travail. Le salaire net après impôt sur le revenu est noté Wno , salaire pour lequel la demande de travail (Ld) qui est fonction décroissante du coût du travail (Wgo) est seulement de Lo. Il en résulte un niveau d’emploi plus faible que dans une situation sans taxation du travail. La perte sociale est représentée par le triangle (ABC). Selon l’hypothèse du double dividende, le revenu engendré par une écotaxe permet de réduire les charges pesant sur le travail et la perte de bien-être à un niveau inférieur représenté par le triangle (DEC).

La thèse du double dividende ne constitue pas seulement une approche théorique puisque dans les années récentes un certain nombre de pays de l’OCDE ont utilisé les revenus engendrés par les écotaxes pour réduire le coin fiscal sur le travail. C’est notamment le cas au Danemark, aux Pays-Bas, en Suède et au Royaume-Uni. Au niveau communautaire, la thèse du double dividende est présente dans de nombreux documents de stratégie économique de la Commission tel que le Livre blanc sur la Croissance, la Compétitivité et l’Emploi (1993).

Toutefois, la thèse du double dividende suscite quatre types de réserves ou d’interrogations

En premier lieu, la réalité du double dividende dépend fortement du type d’écotaxes et de l’architecture d’ensemble de la réforme fiscale.

En fait , les seules taxes susceptibles actuellement de générer des recettes fiscales suffisantes pour exercer un impact macroéconomique significatif sont les taxes énergétiques (ou les taxes sur la circulation routière). S’il s’agit de taxes énergétiques sur la consommation, le remplacement de taxes sur le travail par des taxes énergétiques ne pourra bénéficier à l’emploi selon l’OCDE que dans la mesure où les inactifs supportent une partie du fardeau fiscal et que leurs revenus ne sont pas totalement indexés sur les prix, conduisant une réduction nette des taxes supportées par les actifs. Lorsque la fiscalité énergétique se situe au stade de la production, son impact final va dépendre des modalités de répercussion de la taxe.

L’OCDE distingue trois types de situations selon que la charge fiscale peut être transférée sur les consommateurs, les producteurs d’énergie ou sur le facteur capital. Si des taxes aux frontières (« border taxes ») peuvent être introduites, la charge fiscale est bien in fine supportée par les consommateurs puisque ceux-ci ne peuvent pas arbitrer au profit de produits importés non taxés. On revient alors au cas précédent de taxes sur la consommalion.

La charge fiscale peut, en second lieu, être supportée par les pays producteurs d’énergie primaire lorsqu’une forte coordination des politiques fiscales des pays industrialises engendre une diminution de la demande d’hydrocarbures et une diminution de la rente des pays producteurs.

Si la charge fiscale n’est supportée ni par les consommateurs ni par les producteurs, elle ne peut être reportée que sur le capital ou sur le travail. À long terme, la charge fiscale est reportée sur le facteur le moins mobile, le travail. À court terme toutefois, le capital physique, immobile dans une large mesure, est susceptible de supporter une partie de la charge fiscale.

Au total, dans son étude sur l’emploi (1994), l’OCDE estimait que l’impact sur l’emploi d’un remplacement de taxes sur le travail par des taxes énergétiques est à priori faible et de signe indéterminé sur le plan théorique et dépend d’un certain nombre de mécanismes économiques conditionnant la translation de la charge fiscale .

En second lieu, dans les économies où les salaires réels sont rigides, l’impact global sur l’emploi va dépendre du mode de réaction des salaires face aux écotaxes.

L” introduction d’une écotaxe se traduit par une hausse du prix des biens à la production engendrant une hausse des prix à la consommation. Les salariés vont donc subir une baisse de leur » salaire net de consommation » (ou » consumption wage » selon la terminologie anglo-saxonne), c’est-à- dire de leur capacité à acheter des biens. Dans l’équation suivante, Pc augmente et Wc diminue.

Wc = Wg ( 1 – tw ) / Pc

Salaire de consommation Salaire brut Charge fiscale Prix des biens

Si l’on considère que les salariés s’efforcent de maintenir leur salaire de consommation , la mise en place de la taxe environnementale se traduira par une hausse du coût du travail et une diminution du niveau d’emploi. L’allégement du coin fiscal du fait de la baisse des impôts sur le travail (tw) que la taxe environnementale permet de financer ne fera que compenser l’effet précédent engendré par la hausse du prix des biens (Pc). Les deux effets peuvent s’annuler exactement ou pas. En tout état de cause, le raisonnement qui sous-tend l’hypothèse brute du double dividende apparaît clairement par trop simpliste et ne prend pas en compte l’impact des écotaxes sur le marché du travail. Le problème est d’ailleurs clairement identifié par l’OCDE (1997).

Au total, l’ampleur du double dividende va dépendre du fonctionnement du marché du travail et notamment de l’élasticité-prix de la demande de travai1 et de la réaction des salaires réels aux écotaxes. L’impact positif sur l’emploi pourrait par exemple être plus élevé si les allégements de cotisations sociales sont concentrés sur les travailleurs faiblement qualifiés. li n’y a donc pas de raison a priori pour que le double dividende soit intégral et que l’ampleur du double dividende soit identique dans les différents pays de l’OCDE.

En outre, l’existence du double dividende va dépendre de la situation de référence avant la réforme fiscale et notamment de l’existence ou non d’une politique environnementale.

Fullenon et Metcalf (1997) distinguent ainsi trois types de situations.

1. À partir d’une situation ne comportant aucune protection de l’environnement, la mise en place d’une politique réglementaire engendre une hausse du chômage. En effet, l’introduction de normes provoque une hausse du prix des biens et une baisse du salaire de consommation. Si les salariés s’efforcent de maintenir leur salaire de consommation, il en résulte une hausse du coût du travail et du chômage. La perte de bien-être engendrée par la hausse du chômage peut être d’ailleurs supérieure au gain de bien-être engendré par la protection de l’environnement.

2. À partir d’une situation de référence ne comportant aucune protection de l’environnement, la mise en place d’une fiscalité environnementale engendre bien un gain environnemental mais l’impact sur l’emploi peut être nul si les salariés s’efforcent de maintenir leur salaire de consommation. La différence avec la situation précédente réside donc dans l’absence d’effet négatif sur l’emploi.

3. In fine, seul le remplacement d “une politique environnementale réglementaire par une taxe environnementale permet de supprimer l’impact négatif sur l’emploi de la politique environnementale réglementaire. Le double dividende s’interprète alors seulement comme l’évitement de l’impact négatif sur l’emploi des politiques environnementales réglementaires.

Enfin, on ne peut totalement négliger le risque d’une augmentation du chômage d’inadéquation engendré par le choc transitoire sur l’offre que constitue la réforme fiscale envisagée.

Enfin, on ne peut totalement négliger le risque d’une augmentation du chômage d’inadéquation engendré par le choc transitoire sur l’offre que constitue la réforme fiscale envisagée.

Même si les recettes engendrées par les taxes environnementales sont redistribuées sous fonne par exemple d’allégements de cotisations sociales, l’instauration d’une fiscalité environnementale couplée avec une baisse du coin fiscal sur le travail engendre bien un choc d’offre du fait de la modification des prix relatifs. Même si cette modification des prix relatifs est souhaitable en raison des gains de bien-être qu’elle engendre (réduction des effets externes environnementaux, baisse éventuelle du chômage d’équilibre), les pouvoirs publics ne peuvent négliger le choc d’offre engendré ainsi que ses manifestations : problème de compétitivité, réallocations sectorielles … susceptibles de se traduire par des coûts d’ajustement élevés dans certains secteurs intensifs en énergie.

Certes, d’un point de vue économique, il convient de distinguer la notion de compétitivité et celle d’avantage comparatif qui reste la bonne approche du commerce extérieur au niveau macroéconomique. L’instauration d’une fiscalité environnementale accompagnée d “une baisse du coin fiscal sur le travail ne se traduirait que par un déplacement des avantages comparatifs au profit des secteurs intensifs en travail et peu utilisateurs de ressources environnementales et au détriment des secteurs intensifs en ressources environnementales.

Toutefois, les économies des pays développés subissent depuis vingt ans une succession de chocs d’offre – chocs pétroliers, choc de taux d’intérêt, fluctuations de taux de change réels, déréglementations sectorielles … – qui se sont traduits par des coûts d’ajustement élevés sur le marché du travail et un chômage d’inadéquation (« mismatch ») dans les pays où les marchés du travail sont rigides. Ceci conduit plutôt à considérer qu’une réforme environnementale de la fiscalité doit être réalisée de façon progressive et, lorsque cela est nécessaire, de façon coordonnée au niveau international.

Les simulations macroéconomiques réalisées jusqu’à présent confirment que le double dividende est plutôt positif mais d’ampleur limitée

Les études empiriques réalisées pour apprécier la réalité du double dividende fournissent des résultats qui, à défaut d’être concordants, confirment dans l’ensemble la réalité du double dividende même si celui-ci reste d’ampleur modérée. Une étude du Central Planning Bureau (1993) des Pays-Bas montrait qu’une diminution des cotisations sociales employeurs financée par des taxes énergétiques pouvait réduire le chômage.

Toutefois, une autre étude néerlandaise (Wolfson, 1992) donnait des résultats inverses en l’absence d’une large coordination internationale. Les simulations réalisées avec le modèle QUEST de la Commission européenne soulignent également que l’impact sur l’emploi pourrait être positif si la taxe énergétique était introduite de façon coordonnée dans l’Union européenne. Les simulations réalisées sur le modèle HERMES donnent également des résultats comparables. Néanmoins, toutes ces simulations macroéconomiques souffrent de lacunes empiriques, notamment quant à l’impact des écotaxes sur les comportements salariaux.

*

* *

En définitive, la fiscalité environnementale doit être économiquement justifiée indépendamment de l’utilisation des revenus qu’elle engendre et de la situation de l’emploi dans le pays considéré. Inversement d’ailleurs, la réduction du coin fiscal et social ne doit pas dépendre de l’ampleur des revenus engendrés par les écotaxes.

Dans celle perspective, l’utilisation qui peut être faite des revenus des taxes environnementales ne doit pas constituer un argument en faveur de leur introduction. Une telle approche risquerait de transformer les taxes environnementales en instruments de pure compensation fiscale. Or, la recherche de recettes maximales risquerait de conduire à réduire le caractère incitatif de la fiscalité et donc son efficacité économique. Par exemple, dans le cas de lutte contre le changement climatique, une telle approche pourrait conduire à choisir une taxation uniforme de toutes les sources d’énergie, indépendamment de leur contribution au changement climatique, afin de maximiser les recettes fiscales . Or, les études empiriques montrent qu’une taxation uniforme de l’énergie ne permet pas de réduire les émissions au moindre coût puisqu’elle a pour effet d’augmenter le prix relatif de l’énergie dans son ensemble et non le prix relatif des énergies fossiles émettrices de gaz à effet de serre.

Toutefois, ces interrogations ne signifient pas que la réforme environnementale de la fiscalité et la poursuite de la politique d’allégements des cotisations sociales pesant sur le travail peu qualifié ne soient pas nécessaires, bien au contraire. Elles signifient simplement qu’il ne faut pas attendre de » miracle » de la fiscalité environnementale et que, en tout état de cause, l’évaluation du double dividende est moins un sujet d’ordre théorique qu’empirique qui concerne les économistes du marché du travail plutôt que les économistes de l’environnement.

L’auteur s’exprime à litre strictement personnel et n’engage pas le Ministère dans lequel il travaille.

Bibliographie• Commission des Communautés européennes (1993), « Croissance, compétitivité et emploi « , Livre blanc. |