Divergences d’évaluation autour d’une écotaxe touchant le secteur industriel

La plupart des simulations macro-économiques suggèrent qu’une écotaxe, compensée par la réduction d’autres prélèvements pour assurer une stabilité de la ponction fiscale, aurait des effets positifs sur l’emploi, éventuellement faibles.

Comme elle contribuerait, par nature, à réduire les consommations d’énergie, elle serait par conséquent » bénéfique » du point de vue de la collectivité nationale. Toutefois, le projet de taxe est critiqué par l’ensemble des organisations professionnelles représentant l’industrie européenne. En 1992, le CERNA (Centre d’économie industrielle de l’école des Mines de Paris) effectuait, pour le compte de l’ADEME et du Programme Éclat-ESCG du ministère de l’Environnement, une étude examinant en détail quels seraient les effets de la taxe proposée par la Commission européenne (voir encadré) sur les industries fortement consommatrices d’énergie en France. L’approche sectorielle et microéconomique qui a été adoptée a permis de compléter et de nuancer les résultats macroéconomiques des modèles, en mettant l’accent sur un secteur particulièrement touché (1) . À partir d’éléments de méthode développés à cette occasion, nous tentons d’éclairer les origines de divergences d’appréciation des effets d’une écotaxe.

Craintes des industriels à l’égard des effets sectoriels d’une écotaxe

L’industrie, et tout particulièrement les industries élaborant les matériaux et biens intermédiaires, qui sont grosses consommatrices d’énergie et pour la plupart soumises à une concurrence mondiale, estiment que leur compétitivité, à l’exportation et sur leur marché intérieur, serait gravement affectée par une taxe qui ne serait pas immédiatement mondiale. De possibles délocalisations de l’entreprise sont envisagées. De plus, de nombreux industriels affirment qu’une taxe serait, en ce qui les concerne, un instrument inefficace d’incitation à des réductions d’émissions de gaz à effet de serre ; ils proposent, pour atteindre cet objectif, des contrats de branche qui ne présenteraient pas les effets induits négatifs d’une taxe.

De manière générale, l’effet d’une taxe sur la compétitivité dépend du contexte de la compétition sur les produits de l’entreprise (au sein de l’Union européenne, de l’OCDE, hors OCDE) et de la possibilité de répercussion de la taxe sur les prix qui dépendent du degré actuel de » globalisation » de l’entreprise et de déterminants de la délocalisation autres que la taxe.

L’effet » énergétique » dépend du potentiel d’économies et de substitutions d’énergies avec et sans la taxe, et des orientations de la R&D. Existe-t- il des technologies de » rupture » qu’une taxe permettrait de développer ? Quel serait le niveau de taxe qui provoquerait de telles ruptures)

Jusqu’où évaluer les effets économiques d’une écotaxe ?

S’il est compréhensible que les secteurs les plus touchés par une écotaxe y soient les plus hostiles, il n’empêche que ceci n’explique pas toutes les oppositions. Un autre facteur discriminant entre les différentes évaluations des effets potentiels d’une écotaxe est le problème de l’étendue des effets évalués.

Effets potentiels sur l’ensemble du système productif

Ici, on schématise les conséquences qu’aurait une écotaxe sur les industries fortement consommatrices d’énergie. Celles-ci sont toutes situées en amont du système productif : il s’agit des industries extractives. des industries métallurgiques et chimiques qui élaborent les matériaux et les grands intermédiaires chimiques et de certaines industries agro-alimentaires.

La taxe modifiera d’abord directement les prix relatifs des énergies finales entre elles d’une part , et les prix relatifs de ces énergies et des autres intrants de la production (matières premières, matériaux, biens capitaux et travail) d’autre part. Par transmission plus ou moins complète de ces évolutions de prix, ce sont les prix relatifs de la totalité des biens intermédiaires (en particulier des matériaux à fort contenu énergétique) et des produits finaux, d’équipement et de consommation, qui seront modifiés, ainsi que les coûts des processus de la post-consommation (3) et les prix des matières premières recyclées.

La taxe modifiera d’abord directement les prix relatifs des énergies finales entre elles d’une part , et les prix relatifs de ces énergies et des autres intrants de la production (matières premières, matériaux, biens capitaux et travail) d’autre part. Par transmission plus ou moins complète de ces évolutions de prix, ce sont les prix relatifs de la totalité des biens intermédiaires (en particulier des matériaux à fort contenu énergétique) et des produits finaux, d’équipement et de consommation, qui seront modifiés, ainsi que les coûts des processus de la post-consommation (3) et les prix des matières premières recyclées.

En principe, ces évolutions de prix relatifs conduiront à des effets à trois niveaux.

Au sein de l’industrie :

• des substitutions entre formes d’énergies au profit de celles dont le coût total (achat + conversion) se sera relativement abaissé,

• des substitutions énergie – /travail et éventuellement énergie – autres consommations intermédiaires, dans le sens d’économies d’énergie,

• des substitutions entre matières premières, en particulier entre matières primaires et matières recyclées dont le contenu énergétique est généralement plus faible,

• des substitutions entre matériaux concurrents dans l’élaboration d’objets techniques au profit de ceux dont le coût total (achat + mise en œuvre) aura relativement baissé.

Au niveau de la consommation des ménages :

• des substitutions entre énergies, au profit des moins chères,

• une orientation de la demande de biens de consommations au profit de ceux dont le coût total (achat + coût d’utilisation) aura relativement baissé ; cette évolution de la demande devrait susciter à terme une évolution de l’offre vers des biens, en particulier durables, moins consommateurs d’énergie, même si c’est au prix d’une augmentation de leur contenu énergétique spécifique ; ceci à son tour provoquant à nouveau des substitutions entre matériaux …

Au niveau de la post-consommation :

• une modification des équilibres économiques entre élimination et recyclage, par l’évolution des coûts relatifs de ces différentes voies.

Effets directs et effets en retour d’une écotaxe

Une écotaxe, en modifiant les prix relatifs à tous les stades du processus productif, de l’extraction des ressources naturelles à la post-consommation , entraîne donc, à travers des interactions complexes, un ensemble d’actions qui provoque une évolution du contenu énergétique et plus généralement du contenu matériel de la croissance économique.

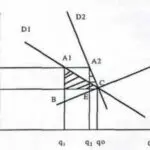

Le graphique ci-après présente une schématisation de ces effets d’ensemble sur le système productif, et permet d’en mesurer toute la complexité.

L’étude du CERNA s’est concentrée sur l’analyse de l’ensemble d’actions que la taxe induit directement au sein des industries fortement consommatrices d’énergie. Elle n’a pas abordé l’analyse plus complexe de toutes les actions induites par la taxe en aval de ces industries (dans l’industrie manufacturière, au niveau de la consommation finale, dans la sphère de la post-consommation) et des conséquences de ces actions en termes d’évolution de la demande adressée aux industries amont, en particulier en termes d’évolution de la demande de matériaux.

L’étude du CERNA s’est concentrée sur l’analyse de l’ensemble d’actions que la taxe induit directement au sein des industries fortement consommatrices d’énergie. Elle n’a pas abordé l’analyse plus complexe de toutes les actions induites par la taxe en aval de ces industries (dans l’industrie manufacturière, au niveau de la consommation finale, dans la sphère de la post-consommation) et des conséquences de ces actions en termes d’évolution de la demande adressée aux industries amont, en particulier en termes d’évolution de la demande de matériaux.

Une source d’opposition autour de l’écotaxe porte ainsi sur l’évaluation délicate de ses effets d’ensemble sur le contenu matière-énergie de la croissance économique, et les conséquences en retour de ces effets sur l’industrie fortement consommatrice d’énergie, qui se situe pour l’essentiel en amont du système productif, et sur l’industrie en général.

Effets statiques et effets dynamiques d’une écotaxe

Les évaluations des effets potentiels d’une écotaxe n’intègrent généralement pas l’effet que pourrait avoir une taxe sur la dynamique du progrès technique ; ceci tient en partie aux instruments d’analyse utilisés (séries chronologiques pour le traitement des données, etc.).

Or, dans l’hypothèse d’une taxe qui continuerait à croître, ce sont les effets dynamiques d’une écotaxe qui demandent à être examinés. L’horizon choisi pour analyser les effets est ainsi une autre source d’opposition autour de l’écotaxe.

Les contrats de branche sont-ils une alternative à la taxe ?

Dans leur très grande majorité hostiles au projet de taxe, les industriels français et européens ont proposé que l’effort de l’industrie pour réduire les émissions de gaz à effet de serre (effort qu’ils jugent nécessaire) s’organise dans le cadre de contrats de branche. Dans ce cadre, des associations professionnelles représentant de grandes branches industrielles négocieraient avec les administrations publiques des objectifs de réduction d’émissions. Les moyens d’atteindre ces objectifs seraient laissés à l’initiative des groupes ayant signé les contrats.

À l’analyse, les contrats de branche apparaissent comme un instrument dont les effets seraient très différents de ceux d’une taxe. Par rapport à une taxe, ils présentent quatre défauts :

– ils ne garantissent en aucune façon la minimisation, pour un objectif donné de réduction des émissions, du coût direct total des actions de réductions engagées (4);

– ils n’engendrent pas de modification des prix relatifs en aval des industries fortement consommatrices d’énergie ; ils laissent donc de côté toutes les réductions d’émissions qui résulteraient d’une modification des choix entre matériaux et objets de consommation finale résultant d’une évolution de leurs prix relatifs en fonction des émissions qu’ils engendrent ;

– leurs effets dynamiques sur le progrès technique sont faibles ;

– enfin, ils posent de difficiles problèmes de cohérence et d’équité dans la détermination des objectifs par branche (ou par pays).

De ces trois premiers points, il ressort donc que leur potentiel de réduction d’émission est a priori plus limité que celui d’une taxe. Par contre, ils sont exempts des effets macroéconomiques induits par les pertes de compétitivité qu’entraînerait la taxe. Ils constituent un instrument réversible, mais de faible portée, •

______________________________

(1) P.-N. Giraud, A. Nadaï, « L’impact économique de l’écotaxe. les effets de la taxe carbone-énergie sur l’industrie française « , Futuribles.juillet- août 1994.

(2) Avec 1 $ = 5,83 FF et 1 tep = 7,3 bl.

(3) On désigne par ce terme l’ensemble des opérations techniques, des transactions, etc., qui prennent place après qu’il y a eu consommation d’un produit. Il s’agit donc de la collecte, du tri, de la mise en décharge, de l’incinération , du recyclage, de l’achat et de la vente de ce que l’on appelle communément les » déchets « . Les déchets qui ne sont ni incinérés ni recyclables sont appelés déchets « ultimes ».

(4) Sauf à supposer :

– que la totalité des entreprises soit impliquée par les contrats,

– que les négociations entre elles pour se repartir l’objectif global de réduction soient « parfaites « , c’est-à-dire conduisent à ce que les actions de réduction soient strictement entreprises dans un ordre de coût croissant.