Caractériser et comprendre les entreprises les plus performantes

Repères

L’Institut Accenture pour la haute performance, fondé en 1996 et basé à Boston, a développé et breveté en 2004 une méthodologie d’analyse des facteurs de la performance.

Repères

L’Institut Accenture pour la haute performance, fondé en 1996 et basé à Boston, a développé et breveté en 2004 une méthodologie d’analyse des facteurs de la performance.

Cette méthodologie est utilisée pour passer au crible de la performance les 6 000 premières entreprises mondiales mais également de manière plus focalisée pour comprendre certains secteurs industriels ou certaines grandes fonctions de l’entreprise.

L’objectif est d’identifier les acteurs surperformants, d’analyser leurs caractéristiques et d’en tirer des enseignements alimentant la pratique de conseil d’Accenture auprès de ses clients.

L’Institut travaille en étroite collaboration avec des universitaires et publie régulièrement ses travaux, notamment dans Harvard Business Review.

Cinq critères financiers et boursiers

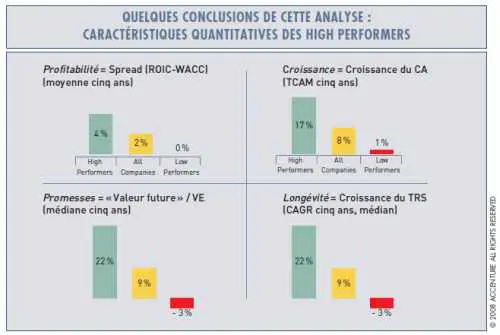

La méthodologie développée par l’Institut pour la haute performance définit objectivement les High Performers à travers cinq critères financiers et boursiers : la » profitabilité » traduite par l’écart entre le coût moyen pondéré du capital et le retour sur les capitaux investis ; la » croissance » mesurée par le taux de croissance moyen du chiffre d’affaires ; la » longévité » exprimée par le retour total aux actionnaires (dividendes et plus-value d’actions) ; la » valeur des promesses » qui correspond à la différence entre la capitalisation boursière de l’entreprise et la valeur nette actualisée des cashflows que l’entreprise dégagerait si on extrapolait ses performances actuelles ; la valeur des promesses permet donc de cerner la part qui, dans le cours de l’action, anticipe dès à présent une croissance future des cashflows portée par de nouveaux produits, de nouveaux services, une expansion géographique ou encore par une réduction des coûts améliorant la profitabilité ; et enfin, la » cohérence « , approchée à partir de l’analyse de la variabilité des performances de l’entreprise sur trois, cinq et sept ans sur les quatre critères ci-dessus ; la cohérence capture le caractère soutenu et durable de la performance de l’entreprise par opposition à une performance » en dents de scie » marquée par des » hauts et des bas « .

6000 entreprises étudiées rétrospectivement

Ces cinq critères sont étudiés en relatif sur le panel des 6 000 entreprises, sur une période rétrospective de trois, cinq et sept ans dans le but d’identifier les acteurs qui ont dépassé systématiquement leurs pairs, année après année, en dépit des cycles économiques plus ou moins favorables.

Le graphique ci-après présente, sur l’échantillon étudié des 6 000 entreprises, l’écart de performance sur les quatre premiers critères, entre les High Performers, les Low Performers et la moyenne des entreprises de l’échantillon.

Comprendre les caractéristiques des High Performers

Une fois les High Performers identifiés à travers une analyse quantitative, financière et boursière, objectivant les performances sur un horizon à moyen et long terme, l’étude s’attache à comprendre les caractéristiques de ces entreprises par rapport à leurs pairs afin de tirer des corrélations éclairantes entre performances et caractéristiques (sans pour autant pouvoir parler de lien de cause à effet, bien évidemment).

Être performant aujourd’hui tout en se réinventant pour demain

Les caractéristiques des entreprises sont étudiées dans trois dimensions complémentaires : le positionnement marché et le ciblage ; les capacités distinctives ; la culture et la capacité d’actions collectives. Afin d’illustrer les résultats de cette démarche méthodologique, nous pouvons partager, au niveau de l’échantillon des 6 000 entreprises, quelques observations assez générales sur les caractéristiques des High Performers dans ces trois dimensions. En termes de positionnement de marché et de ciblage, les High Performers gèrent activement la création et la maximisation de valeurs pour l’actionnaire ; profilent leur portefeuille d’activités afin de rester positionnés sur des marchés profitables et en croissance, rentrant et sortant d’activités en fonction de l’évolution des fondamentaux économiques ; savent piloter plusieurs horizons de temps : être performant aujourd’hui tout en se réinventant pour demain ; s’attachent à maximiser la valeur créée sur leurs acquisitions au-delà de leur simple consolidation financière, cela peut passer par une mutualisation sur certains sujets ou par le déploiement systématique de pratiques de gestion efficientes et différenciées (de type benchmark, culture du résultat, démarche qualité ou actions de progrès continu à tout niveau de l’entreprise).

En termes de capacités distinctives, les High Performers sont agiles et rapides dans le déploiement d’initiatives sur l’ensemble de l’organisation, qu’il s’agisse de lancement d’un produit, de démarche de progrès continu, d’actions de réduction de coûts ou de refocalisation ; allouent le capital en cohérence avec la stratégie, d’une manière très alignée ; savent allier progrès continu et innovation disruptive majeure ; équilibrent stratégie de conquête et discipline d’exécution ; excellent particulièrement dans les processus liés au service client.

En termes de culture d’entreprise et de capacités d’actions collectives, les High Performers revisitent régulièrement leur organisation afin de s’assurer qu’elle est en phase avec la stratégie et les objectifs opérationnels : ils savent gérer les transitions organisationnelles rapidement et efficacement en tirant les bénéfices du changement tout en limitant et minimisant les perturbations et incertitudes ; empruntent différentes voies pour assurer efficience et réactivité de l’organisation : ils privilégient les décisions centralisées et les schémas harmonisés pour ce qui est des entreprises nord-américaines mais favorisent, à l’inverse, la responsabilisation des entités sur les résultats avec une forte liberté sur les moyens (mis à part le contrôle ou l’harmonisation de quelques points critiques identifiés) pour ce qui est des entreprises d’Europe continentale ; assurent activement la fertilisation croisée entre les activités de leur portefeuille par transferts de technologie, échanges de bonnes pratiques ou benchmark sur les performances d’une part ou encore par la mobilité des individus entre activités pour essaimer les compétences ; diffusent une culture de pilotage et de résultat ; gèrent proactivement la diversité des talents notamment à travers la mobilité internationale.

L’industrie automobile

Cinq entreprises asiatiques (Toyota, Nissan, Suzuki, Honda, Hyundai) et une entreprise européenne (Porsche) répondent aux critères financiers et boursiers des High Performers.

Le positionnement et le ciblage des deux groupes sont clairs : gagner le mass market, d’une part, et notamment la clientèle des pays émergents pour laquelle il convient d’inventer des produits répondant à leurs attentes en termes de prix de fonctionnalités et de canaux de distribution ; préempter les catégories socioprofessionnelles aisées, d’autre part.

Deux capacités distinctives sont identifiées pour l’industrie automobile : l’efficience opérationnelle (Lean Entreprise) passant par une optimisation des achats (sur les plans techniques et commerciaux), une production flexible et tirée par la demande, une qualité produit très maîtrisée et des fonctions » support » productives ; la Customer centricity reposant sur des cycles courts de développement des produits, une expérience client optimisée à travers les différents canaux d’interaction avec celui-ci, la chasse à toute perte de temps ou temps d’attente dans le service client et, enfin, la mise en oeuvre de nouveaux services télématiques dans les véhicules selon un schéma répondant à des attentes et valorisé par le consommateur.

Enfin, en termes de culture et de capacités d’actions collectives, les High Performers automobiles se caractérisent par l’existence d’un leader exprimant et réalisant une vision claire pour l’entreprise ; un processus de décision centralisé et un fort degré d’harmonisation des pratiques au niveau mondial ; une réelle gestion internationale des talents.

Par ailleurs, les High Performers, quel que soit leur positionnement, vont devoir se réinventer dans les années à venir pour intégrer les conséquences de la hausse du prix du pétrole et des préoccupations environnementales, conduisant notamment à la montée en puissance des véhicules électriques et hybrides.

Une approche qui s’applique à toute l’entreprise

Cette méthodologie d’identification des High Performers et d’analyse de leurs caractéristiques propres est également appliquée à des secteurs industriels (par exemple l’automobile : voir encadré), ou à des fonctions de l’entreprise.

En Europe, Porsche répond aux critères financiers et boursiers des High Performers.

Par exemple, la méthodologie a permis de constater que les High Performers structurent leur fonction » finance » autour de deux enjeux : être un partenaire pour le métier (un business partner) ; délivrer leurs services de manière efficiente (assurer la productivité transactionnelle).

Faire de la finance un business partner passe par la diffusion dans l’organisation d’une culture de pilotage et de résultat. Les managers opérationnels sont habitués à réaliser des business cases, à calculer le retour sur investissement de leurs décisions ou encore à piloter le compte de résultat de leur entité. Cette tendance peut se résumer par » il n’y a pas que la finance qui fasse de la finance ! « . À l’inverse, la finance ne fait pas que de la finance ! Les collaborateurs financiers s’impliquent de plus en plus dans des décisions stratégiques ou opérationnelles allant de la politique d’acquisitions et d’investissements (afin de maximiser la valeur créée pour l’entreprise), à la revue opérationnelle des portefeuilles produits et clients (pour questionner notamment les lignes de produits ou segments de clients insuffisamment rentables) ou encore à la fixation des objectifs de réduction de stocks (afin d’optimiser le besoin en fonds de roulement de l’entreprise).

Le second axe de travail porte sur les activités de la fonction finance elle-même (comptabilité générale, comptabilités tiers, trésorerie, fiscalité, consolidation, reporting…). Les High Performers attendent de cette fonction qu’elle délivre ses services de manière productive, comme toute autre entité de production de l’entreprise. Il ne s’agit pas seulement de réduire les coûts de la fonction finance mais aussi et surtout d’assurer le bon niveau de qualité et de support, en établissant une gouvernance partagée du » rapport qualité prix » (de la value for money) de la fonction finance. Quel délai de clôture, quel niveau de détail et de richesse dans les états de gestion… pour quel coût supporté par l’entreprise ?

Réduire les couts à qualité constante, ou améliorer la qualité à coût constant

Au-delà de l’établissement de ce niveau de service et donc de coût attendu, il est demandé à la fonction financière d’optimiser son propre » rapport qualité prix » dans la durée c’est-à-dire de réduire les coûts à qualité constante ou d’améliorer la qualité à coût constant, en décalant la courbe value for money vers le bas.

La fonction financière optimise son propre rapport qualité-coût

Les solutions mises en œuvre pour répondre à cette attente diffèrent d’une entreprise à l’autre : benchmark et déploiement des meilleures pratiques ; centres de services partagés gérés comme de véritables » usines de production de services » permettant de bénéficier d’effets d’échelle et d’apprentissage ainsi que d’un management de proximité s’axant sur le progrès continu et la recherche de la productivité ; démarche de progrès continu identifiant les facteurs clés de qualité pour un processus, éliminant les tâches ne contribuant pas à ces facteurs de qualité et mettant sous contrôle statistique les paramètres qui, eux, vont influer sur les facteurs de qualité (démarches de type Lean 6 Sigma) ; automatisation (scanning de factures, reconnaissance optique de caractères, autofacturation, EDI…).

Quels que soient les chemins empruntés, la performance de la fonction finance s’avère fortement corrélée avec la performance générale de l’entreprise.