Rigidité de l’offre : une comparaison de l’Italie, de la France et de l’Allemagne

Les causes de la rigidité de l’offre peuvent être multiples :

• insuffisance de l’effort d’innovation, de diversification de produits, qualité insuffisante de la production ;

• insuffisance de l’investissement productif, goulots d’étranglement

sur le marché du travail pour certaines qualifications, règles du marché du travail ;

• profitabilité trop faible, distorsions fiscales…

Nous comparons, sur ces points, l’Italie, la France et l’Allemagne.

Les symptômes de la rigidité de l’offre

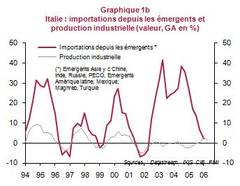

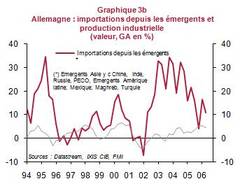

Si les hausses de la demande intérieure provoquent surtout une hausse des importations et non de la production domestique, il y a rigidité de l’offre. Qu’observe-t-on dans les trois pays ? En Italie, depuis 2002 ce sont les importations, surtout depuis les émergents, qui satisfont la demande intérieure (graphique 1) ; la situation est similaire en France et en Allemagne (graphiques 2 et 3), ce qui va bien dans le sens redouté.

Une éventuelle incapacité des exportations à suivre les accélérations de la demande mondiale (du commerce mondial) révèle aussi la rigidité de l’offre. Les exportations de la France et de l’Italie décrochent du commerce mondial en 2001, et ne retrouvent le rythme du commerce mondial qu’au début de 2006 ; les exportations de l’Allemagne croissent en moyenne plus vite que le commerce mondial (graphique 4).

En termes de niveau d’exportations, le handicap de la France et de l’Italie par rapport à l’Allemagne en ce qui concerne les exportations vers les pays émergents est très clair : l’Allemagne exporte 5 fois plus que la France ou l’Italie vers l’Europe centrale ou la Russie, 4 à 5 fois plus vers la Chine.

Passons à la capacité à diriger le travail et capital vers les secteurs ou entreprises en croissance ou créateurs d’emplois.

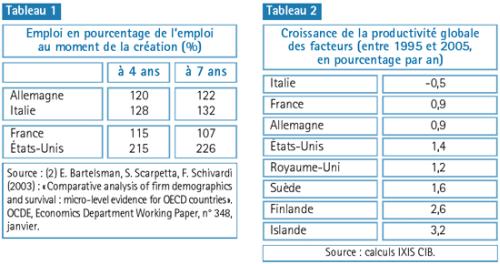

On sait que c’est en France que les entreprises nouvelles croissent le moins vite (tableau 1), mais même en Allemagne et en Italie leur croissance est beaucoup plus faible qu’aux États-Unis.

On peut regarder aussi, comme indicateurs de la capacité à allouer correctement les ressources rares : les gains de productivité du travail ou de la productivité globale des facteurs (tableau 2), indicateurs de la capacité à bien utiliser le capital et le travail qualifié. Le handicap de l’Italie par rapport à la France et à l’Allemagne apparaît ici clairement ; le « progrès technique » (croissance de la productivité globale des facteurs) est inférieur à 1 % par an en France, est négatif en Italie.

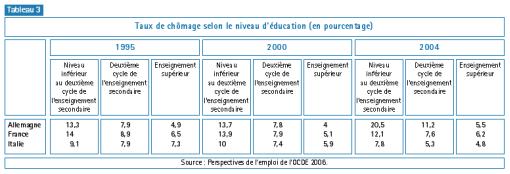

Les taux de chômage pour les différents niveaux de qualification reflètent la capacité à employer les salariés ayant divers niveaux d’éducation (tableau 3).

La hausse du taux de chômage des peu qualifiés est spectaculaire en Allemagne, le niveau de chômage des salariés peu qualifiés très élevé en France.

Au total, le bilan est un peu compliqué : l’offre industrielle pour le marché intérieur présente une rigidité semblable pour les trois pays ; l’offre à l’exportation est nettement plus rigide en Italie et en France qu’en Allemagne ; mais c’est en Allemagne que la capacité à créer des emplois pour les salariés les moins qualifiés est la plus faible.

Les causes possibles de la rigidité de l’offre

Nous identifions trois groupes de causes, liées : à l’innovation ; aux ressources en capital et en travail, aux règles du marché du travail ; à la profitabilité.

Si un pays fabrique des biens peu innovants, peu différenciés des productions des pays émergents, de faible qualité, il ne pourra pas profiter des hausses de la demande qui se portent sur les produits nouveaux, de qualité ; il sera toujours trop cher par rapport aux productions des émergents.

Cela peut se voir :

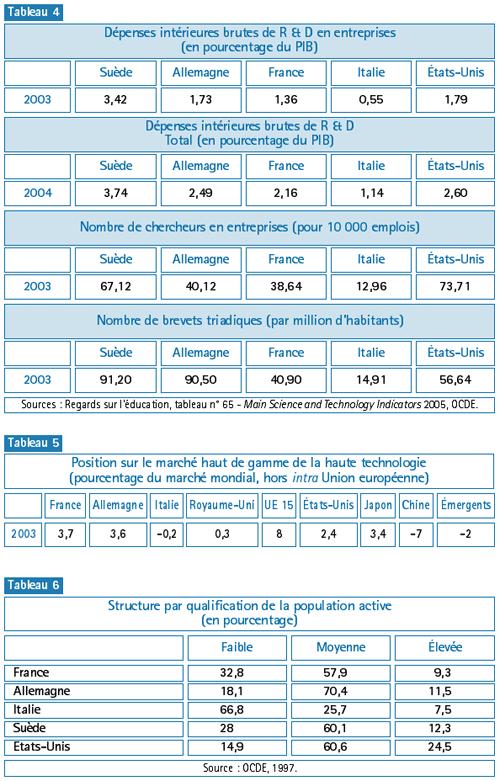

• à l’effort de recherche (tableau 4), où la France et surtout l’Italie ont un handicap clair vis-à-vis de l’Allemagne ;

• à la part de marché pour les produits de haute technologie (tableau 5), où la situation de l’Italie est bien plus mauvaise que celle de la France et de l’Allemagne ;

• à la diversification des exportations de haute technologie ; très insuffisante (concentration sur le matériel de transport) en France ; où le matériel de transport représente 70 % des exportations techniques ;

• à l’évolution de la balance commerciale vis-à-vis des pays émergents (autres qu’exportateurs de pétrole) ; un déficit indique une dépendance accrue vis-à-vis des productions des émergents sans la capacité symétrique de vendre à ces pays. C’est en Italie que la situation est ici la plus inquiétante ;

• à la présence d’un déficit commercial pour tous les groupes de produits qui indique un problème général de qualité, de gamme et pas un problème de spécialisation par grands groupes de produits. Cela semble bien être le cas pour la France et l’Italie qui auraient le même niveau d’exportations si leurs exportations avaient la structure par grands produits de celles de l’Allemagne.

Au total, l’Allemagne est mieux placée que la France et encore plus que l’Italie en ce qui concerne l’innovation, la nature des produits, donc l’offre industrielle.

Un effort insuffisant d’investissement productif, ou taux de participation trop faible, des ressources insuffisantes en main-d’œuvre qualifiée peuvent évidemment causer l’inertie de l’offre. Il n’y a pas d’énormes écarts entre les évolutions des investissements, mais on a vu plus haut que l’Italie ne présentait pas de gain de productivité, y compris dans l’industrie.

Le taux d’activité est très faible en Italie, ce qui est dû à la très faible activité des plus de 55 ans, et, si on croit à la mesure de l’OCDE, la qualification de la population active y est très mauvaise (tableau 6).

De même, des règles inadaptées du marché du travail (protection excessive de l’emploi, contrats de travail inadaptés, mauvais fonctionnement des agences publiques de l’emploi) peuvent conduire à ce que la réallocation de l’emploi vers les entreprises ou les secteurs les plus efficaces soit difficile à réaliser.

Des réformes importantes du marché du travail ont été menées en Italie à partir de 1998 (loi Treu) et poursuivies en 2003 par la loi Biaggi ; en Allemagne à partir de 2004 (réformes Hartz). Elles ont conduit à la création d’emplois moins protégés, de types nouveaux de contrats de travail, mais, en même temps, elles ont conduit à une compression importante des salaires qu’on n’a pas observée en France.

Le prix à payer de la flexibilité accrue de l’offre est donc sans doute la dépression de la demande, même si dans le cas de l’Italie, la réduction du taux de chômage a été un élément positif, pour les revenus des ménages.

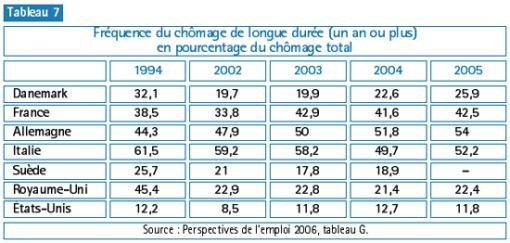

On voit aussi dans ces trois pays un chômage de longue durée très important (tableau 7).

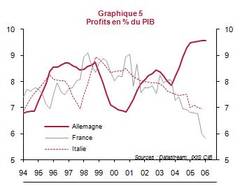

Nous revenons ici à la théorie macroéconomique habituelle. L’insuffisance de l’offre (c’est-à-dire la présence de chômage « classique », de rentabilité) vient de l’insuffisance de la profitabilité : salaires trop élevés par rapport à la productivité, fiscalité accroissant les coûts de production. À la différence de l’Allemagne, la France et l’Italie montrent une dégradation nette de la profitabilité (graphique 5), due surtout à l’absence de gains de productivité en Italie, à « l’excès » des hausses de salaire réel en France.

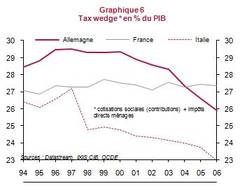

On peut s’intéresser à la taille du tax wedge (coin fiscal), écart entre le coût du travail pour l’entreprise et le salaire net perçu par le salarié. Le tax wedge est la source des cotisations sociales et de la fiscalité directe sur les salaires, et il est très important dans les trois pays, même s’il est en réduction constante en Italie (graphique 6). Dans ce pays, le nouveau gouvernement a fait de la nouvelle réduction du coin fiscal un des éléments les plus importants de son programme électoral.

À présent, il n’est pas encore clair si la réduction annoncée de cinq points du coin fiscal en janvier 2007 sera mise en œuvre, si elle concernera la totalité de l’économie, comment elle sera financée. Bien que certains économistes restent sceptiques sur l’efficacité de cette mesure, elle serait importante, à notre avis, pour réduire la distance entre salaire brut et net, et stériliser les pressions haussières sur les salaires bruts qui s’annoncent plus importantes en Italie (proche du plein-emploi) si la reprise de l’économie se prolonge. On ne peut donc pas exclure l’hypothèse de chômage classique, surtout en France.

Que faire ?

Concentrons-nous ici sur le cas de la France. Il y a clairement rigidité de l’offre, ce que montrent les pertes de parts de marché à l’exportation et sur le marché intérieur, le chômage élevé des salariés peu qualifiés, la croissance très faible des nouvelles entreprises, la présence réduite dans les pays émergents. Au total, l’Allemagne est mieux placée que la France et encore plus que l’Italie en ce qui concerne l’innovation, la nature des produits, donc l’offre industrielle.

L’analyse des causes suggère les remèdes :

• l’effort de recherche est insuffisant (il est deux fois moindre que celui de la Suède) ;

• le succès de l’aéronautique a caché les déficiences des autres secteurs de haute technologie (électronique, biens d’équipement, biotechnologies…) ;

• le système éducatif secondaire et universitaire ne conduit vers des diplômes supérieurs scientifiques que 4 % des jeunes Français ;

• surtout dans la perspective du vieillissement, la durée du travail sur la vie est faible ainsi que les gains de productivité, liée à l’insuffisance de l’effort d’innovation.