Quand une taxe en cache une autre …

1. Les deux points de vue de l’économiste et du fiscaliste

1. Les deux points de vue de l’économiste et du fiscaliste

Je propose de partir du constat suivant. Sur les mêmes instruments, il y a deux points de vue très différents, voire même opposés : celui de la fiscalité générale, attaché à la collecte de ressources pour financer des dépenses publiques et celui de l’économie publique ayant le souci d’infléchir ou de réguler les comportements des agents au mieux de l’intérêt général, dans un souci d’efficacité d’emploi collectif de biens rares, ce qui correspond à la perspective économique concernant les politiques d’environnement.

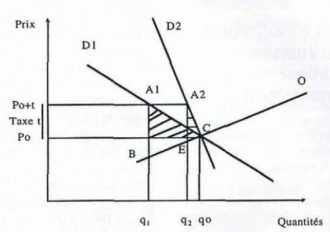

Effets d’une taxeUne taxe engendre-t-elle une distorsion ou crée-t-elle une incitation ? L’institution d’une taxe entraîne normalement (2) une augmentation du prix du bien taxé. Pour des biens économiques ordinaires, pour lesquels la demande n’est pas totalement rigide, cette augmentation de prix entraîne une baisse plus ou moins importante des quantités demandées. Sur le schéma, on représente deux courbes de demande (penchant de la gauche vers la droite) D1 et D2 (la demande D1 est plus fortement élastique que D2), face à une courbe d’offre O (penchant de la droite vers la gauche). Avant taxation, l’équilibre offre/demande se fait au point C (Po, Qo). Après introduction de la taxe t, avec une fonction de demande assez élastique, la demande effective passe au point A1 (Po + t, q1). Si la fonction de demande est peu élastique, la demande effective passe au point A2 (Po + t, q2). Comment interpréter ces changements ? Si le bien est responsable d’effets externes négatifs, cette contraction de la demande peut être précisément l’effet recherché d’un point de vue économique. On se rapproche de l’optimum économique quand la demande pour des biens engendrant des nuisances se réduit au profit de biens qui ne présentent pas de tels inconvénients. Plus la demande est élastique, plus un taux donné de taxe a un effet incitatif, ce qui fait de la taxation un bon instrument pour infléchir les comportements. Si ce bien est un bien ordinaire sans nuisances et que la taxe n’a qu’un but fiscal, en revanche, le déplacement de la demande effective dû à la taxe correspond à une distorsion des choix des agents, qui a un coût économique mesuré par la perte de surplus économique, le triangle A1BC ou le triangle A2EC, selon les fonctions de demande (3). D’un point de vue fiscal, la baisse de la demande du bien taxé signifie également un moindre rendement fiscal de l’impôt. C’est pourquoi le fiscaliste cherche à taxer des produits dont la demande est la plus inélastique possible. Ce faisant, il réduit le coût économique de la distorsion créée par l’impôt (la surface A2EC est plus petite que celle de A1BC). |

L’objectif d’un fiscaliste est d’obtenir des ressources stables et prévisibles, en quantités suffisantes, ayant le moins d’effets possibles sur les comportements économiques des assujettis, sans introduire de bouleversements qui pourraient induire des réactions de rejet, d’où une préférence pour les » vieux impôts « . Pour les économistes qui voient dans les instruments fiscaux des instruments économiques incitatifs, l’objet des taxes est au contraire d’obtenir une modification des comportements des agents de façon à permettre à la collectivité de se rapprocher d’un état économiquement efficace d’emploi de ressources rares à propos desquelles les marchés existants manifestent diverses limites (effets externes, biens collectifs). Chacun a ses rêves. Ils peuvent parfois se rencontrer, mais le plus souvent les divergences d’objectifs entraînent des tensions.

Ceci peut être illustré en confrontant le raisonnement fiscal et le raisonnement économique face à l’instauration d’une taxe, comme celle qui est figurée sur le schéma en encadré.

Les deux points de vue de l’économiste et du fiscaliste peuvent se rejoindre lorsqu’on taxe pour des raisons fiscales un bien dont, par ailleurs, la consommation est responsable d’effets externes négatifs. Si par exemple l’on prend au sérieux la question du risque climatique (4), il est sans doute heureux que les carburants soient lourdement taxés dans notre pays depuis plusieurs décennies bien que cette taxation doive son existence à des mobiles tout à fait étrangers à la prise en charge de ce risque externe.

Symétriquement, le recours à des taxes incitatives peut procurer des recettes qui peuvent prendre place parmi les instruments fiscaux. Dans l’exemple choisi, la crainte souvent exprimée d’une disparition de l’assiette n’est pas fondée car il s’agit de plafonner durablement les émissions de CO2 du pays, et non pas de les faire disparaître. Dans un cas plus général, la diminution de l’assiette résultant d’une contraction de la demande n’est pas incompatible avec une certaine stabilité des recettes à moyen terme si elle est compensée par une hausse progressive du taux unitaire de taxation.

2. Trois classifications des instruments de politique d’environnement

L’efficacité économique se joue sur les terrains de l’information et de l’incitation. L’information économique (sur les coûts, les possibilités d’agir, les techniques … ) et l’incitation doivent se combiner au mieux pour conduire à une allocation économiquement efficace des efforts de lutte contre la pollution, comme partie intégrante de l’équilibre économique général. Une première approche de cette question peut être faite à partir de la distinction classique entre instruments réglementaires, économiques et de » troisième génération » (5).

Instruments réglementaires, économiques et de » troisième génération »

Les instruments réglementaires (procédures administratives d’autorisation avec dispositifs de contrôle, fixation de normes de rejets … ) visent à contraindre les agents décentralisés (interdictions, prescriptions). Les instruments économiques jouent d’incitations financières ou de mécanismes économiques (changement des prix), sans contraindre les agents. Les instruments dits de troisième génération forment une catégorie un peu floue où l’on range les actions d’information, de persuasion, de concertation débouchant par exemple sur des accords ou engagements » volontaires « , ou la certification de la qualité.

Cependant les deux critères respectifs de l’économiste (taxer en proportion des effets externes négatifs) et du fiscaliste (taxer les biens à demande inélastique en proportion des besoins budgétaires) n’ont aucune raison de converger en toutes circonstances.

Parmi les instruments économiques, on peut distinguer :

• les redevances, qui se rapprochent d’une facturation des coûts d’un service rendu ;

• les taxes, ayant si possible un lien direct avec les effets négatifs que l’on veut réduire, mais auxquelles, par réaIisme, on peut faire réaliser un déplacement d’une taxation des comportements à réguler (émissions de polluants) à une taxation des produits auxquels les nuisances sont rattachées (une taxe sur l’énergie fossile en lieu et place d’une taxe sur les émissions de CO2 par exemple);

• les subventions, agréables pour ceux qui les accordent et ceux qui les reçoivent, mais qui ont un coût économique le plus souvent caché ou diffus mais important au détriment des contribuables et de l’activité économique ;

• les permis négociables d’émissions polluantes, expérimentés aux USA depuis 1977 et qui y sont maintenant utilisés à grande échelle pour organiser la lutte contre la pollution atmosphérique par le SO2 à longue distance (6)

En matière d “environnement, on a d’abord engagé des actions réglementaires complétées par des mécanismes de financement (Agences de l’eau) (7) puis on a essayé d’obtenir une meilleure efficacité par l’institution d’instruments économiques incitatifs ; mais des réticences politiques fortes freinent ce processus. Dans quasiment aucun pays au monde on ne trouve en place de systèmes de taxes incitatives pures, celles qui doivent induire la correction recherchée des comportements par le seul mécanisme du prix.

Ainsi, la taxation des NOx émis par les centrales thermiques en Suède est un des rares exemples approchant ce concept : le niveau élevé de taxation y est compensé par une redistribution du produit de la taxe aux intéressés au prorata de leur production électrique (8) ; de cette façon, le prix moyen de la production électrique n’est pas directement affecté par le prélèvement fiscal (9), mais les entreprises les plus polluantes sont pénalisées, tandis que les plus « vertes » en sont récompensées, ce qui inverse le cas le plus fréquent dans lequel c’est la dégradation de l’environnement qui est le comportement le plus rentable. Dans l’immense majorité des cas, on a affaire à des systèmes mixtes d’instruments où les considérations de financement l’emportent sur celles de la recherche de l’efficacité économique, c’est-à-dire au moindre coût pour la collectivité.

Instruments incitatifs et instruments à visée budgétaire

Afin de lever l’ambiguïté sur la notion de taxe, il est nécessaire d’introduire une distinction supplémentaire au sein des instruments économiques, entre :

• les instruments qui cherchent à inciter, c’est-à-dire à infléchir les comportements sans les contraindre ni les prescrire en modifiant les conditions économiques des choix par un changement des prix relatifs des biens, auxquels on espère que ces agents seront sensibles (concept d’élasticité/ prix de la demande, par exemple),

• les instruments qui cherchent seulement à récolter des recettes pour financer des opérations précises ou des programmes.

Il existe une grande différence dans le mode d’action de taxes affectées destinées seulement à procurer le financement d’investissements spécifiques et de taxes incitatives, on les appelle pigouviennes, visant à modifier les prix relatifs de façon à restaurer de bons signaux économiques, ceux qui conduisent les agents à des allocations efficaces. Le grand intérêt des instruments incitatifs est de mobiliser l’information là où elle se trouve, au plus près des agents économiques, sans exiger son transfert à une tutelle administrative. La décision reste décentralisée , par opposition à une réglementation où les comportements sont prescrits par une administration. Pour être économiquement efficaces, les prescriptions administratives auraient besoin d’être fondées sur une information parfaite sur les situations individuelles (possibilités de choix, coûts des options) les plus diverses, ce qui n’est pas le cas : une telle information n’est pas gratuite et on ne peut pas postuler que les agents décentralisés sont prêts à la transmettre gracieusement et sans biais aux autorités de tutelle.

En revanche, si son assise est définie de façon correcte, que son taux unitaire reflète approximativement ce qu’on sait du dommage externe à l’optimum, et s’il n’existe pas d’autres imperfections ou distorsions majeures dans le système de prix (10), une taxe fournit un repère commun aux agents à partir duquel chacun va, en fonction des circonstances particulières qui sont les siennes, déterminer la » meilleure » solution à retenir pour lui et pour la collectivité, compte tenu du coût des différentes options. En permettant la mobilisation décentralisée de l’information détenue par les agents, le repère commun fourni par la taxe permet alors une coordination efficace des décisions, en évitant que l’on dépense trop ici et pas assez là pour obtenir un même effet en termes d’émissions de polluants.

Du point de vue de l’économie de l’information, une taxe affectée comme la taxe parafiscale sur les émissions de polluants atmosphériques affectée au financement de la lutte contre la pollution de l’air fonctionne très différemment d’une taxe incitative. Elle opère en fait comme une réglementation, puisque la qualité de l’allocation des efforts et des ressources qui va en résulter dépend de la qualité des décisions prises par les instances tutélaires qui vont attribuer les aides, subventions et financements aux agents décentralisés. Ce sont la nature des procédures d’instruction des projets, la qualité de l’information économique et environnementale utilisées et la qualité du jugement économique de ceux qui sont en pouvoir de décider quelles opérations il convient de financer qui vont déterminer le caractère plus ou moins économiquement efficace d’une allocation.

Pour les raisons déjà notées de manque d’information au niveau central, il n’y a généralement aucune raison pour que les procédures d’affectation des moyens financiers par des autorités administratives engendrent des allocations économiquement efficaces. Ce n’est que lorsque les experts de l’administration peuvent être crédités d’une meilleure information économique et technique que les agents décentralisés qu’une technique de taxe affectée peut avoir un avantage économique sur une taxe incitative.

Instruments sectoriels et instruments globaux

Le raisonnement précédent faisait allusion aux effets de la taxation sur l’équilibre général. Ce type d’effets mérite une prise en compte explicite et donne lieu à une troisième distinction qui sépare les instruments sectoriels et les instruments globaux.

Les instruments sectoriels (par exemple, les normes de rejets et les redevances reversées aux Agences de l’eau) viennent directement à l’appui d’une politique sectorielle et sont conçus pour ne pas avoir d’interférence volontaire plus large avec l’action publique ou avec le fonctionnement économique général.

Conçues dans un but financier, les charges sociales ont en effet eu pour conséquence économique indésirable de renchérir de façon importante le coût du travail et de contribuer globalement aux déséquilibres du marché du travail (chômage structurel massif, en particulier, mais pas seulement, pour le travail non qualifié).

Cela ne les empêche pas, le cas échéant, d’avoir des effets pervers importants au-delà du champ d’impact précis pour lequel ils ont été conçus. On trouve dans cette catégorie divers dispositifs réglementaires, des mécanismes de financement, qui peuvent provenir du budget général ou de taxes affectées ou de redevances pour services rendus, ou encore des systèmes de permis négociables dont l’allocation initiale est faite gratuitement aux agents concernés, comme dans le système américain de permis à émettre du S02.

Les instruments qui ont une visée incitative et reposent sur un prélèvement fiscal relèvent d’une autre approche car ils autorisent un large redéploiement de la fiscalité générale.

Il n’existe que deux instruments à pouvoir entrer dans cette catégorie : des taxes non affectées ; des permis négociables vendus par les autorités publiques, et dont le produit n’est pas affecté à des usages particuliers. Ici, le potentiel d’action des instruments n’est pas seulement sectoriel, mais englobe une action générale sur le système des prélèvements obligatoires. C’était par exemple le cas du projet d’écotaxe sur l’énergie que la France (taxe sur le contenu en carbone des énergies) et la Commission européenne (taxe sur le contenu énergétique et sur le contenu en carbone pour moitié chacun) avaient considéré au début des années quatre-vingt- dix pour organiser la prévention du risque climatique (11). Comme cette écotaxe n’avait pas pour but principal de procurer des ressources supplémentaires affectées, mais de donner un signal économique devant inciter à modifier les choix en matière d’usage de l’énergie, les ressources fiscales nouvelles obtenues auraient permis de procéder à la diminution d’autres prélèvements existants liés à la fiscalité générale ou il d’autres prélèvements obligatoires, dont on sait qu’ils ont un effet de distorsion économique ou sociale , comme par exemple les charges sociales assises sur les salaires.

L’intérêt économique et social de tels redéploiements peut également avoir une grande importance politique en rendant plus acceptable une politique de l’environnement souvent perçue comme la source potentielle de contraintes économiques coûteuses.

Dans la mesure où ces redéploiements présentent des avantages pour la poursuite d’au moins deux objectifs de la collectivité (protection de l’environnement et correction de distorsions économiques dues au système existant de prélèvements obligatoires, touchant par exemple à l’emploi), on a qualifié ce type d’approche de stratégie de « double dividende « . La prise en compte de ce deuxième dividende introduit une différence tout à fait importante du point de vue de l’analyse des coûts macroéconomiques d’une politique.

En effet, même efficaces, les instruments sectoriels peuvent être coûteux pour l’activité économique et les entreprises.

En prenant en compte les gains résultant de redéploiements des prélèvements obligatoires, le coût net du changement pour l’économie peut s’alléger de façon significative à moyen et long terme et peut même, dans certains cas , devenir négatif. Plusieurs estimations réalisées dans des pays différents à partir de modèles macroéconomiques, en France, en Europe et aux États-Unis, montrent que les ordres de grandeur des coûts économiques d’une politique d’environnement peuvent varier de 1 à 4 selon que l’on retient une approche sectorielle coûteuse macroéconomiquement (réglementations, permis négociables alloués gratuitement aux firmes) ou globale avec redéploiement fiscal, pour une même efficacité environnementale (par exemple un objectif de 10 à 15 % de réduction des émissions de CO2 par rapport à la trajectoire de référence) (12).

Autant dire que les gains d’efficacité attendus d’un instrument économique sectoriel en lieu et place d’une norme réglementaire homogène, pour importants qu’ils puissent être (13), peuvent être encore inférieurs à ceux que l’on pourrait obtenir d’un redéploiement fiscal plus large autorisé par l’introduction d’écotaxes ou de permis d’émissions vendus par les autorités publiques. Étudier dans le détail différents scénarios de redéploiement qui incorporeraient ce genre d’instruments revêt désormais un caractère d’importance et d’urgence pour la France et l’Europe .

__________________________________

(1) Centre international de recherche sur l’environnement et le développement (CIRED),

URA 940, EHESS.19, rue Amélie. 75007 Paris. (2) Ce « normalement » recouvre une situation de marché concurrentiel aux conditions homogènes. La réalité peut être plus complexe ; par exemple, si la taxe est introduite de façon nationale et que le prix de marché concurrentiel du bien taxé est fixé sur le marché international et qu’il n’y a pas de détaxation à l’exportation, alors la taxe ne provoque pas une augmentation du prix de vente TTC, mais une contraction des marges du producteur et, par suite, une contraction de son offre. L’impact de la taxe va donc dépendre de la structure concurrentielle du marché et du mécanisme de formation des prix.

(3) On suppose que le rectangle représentant le prélèvement fiscal ne se traduit par aucune perte de bien-être car il vise à financer des dépenses qui profitent dans leur ensemble aux agents qui forment la collectivité. Cette hypothèse suppose un emploi efficace des ressources publiques.

(4) Pour un point scientifique complet, se reporter à la version française de la contribution du Groupe 3 au dernier rapport du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC-IPCC) : j.-P. Bruce , H. Lee and E. F. Haites (dir.), Le changement climatique. Dimensions économiques et sociales. Paris, éd. Dossiers et débats pour le développement durable 4D, diffusion la Documentation française, 1997. Pour deux mises en perspective, voir P. Roqueplo, » L’effet de serre est-il politiquement gérable ? », Futuribles, (224), octobre 1997, p . 17–32 et O. Godard, » Les enjeux des négociations sur le climat – De Rio à Kyoto : pourquoi la Convention sur le climat devrait intéresser ceux qui ne s’y intéressent pas « , Futuribles, (224), octobre 1997, p. 33–66.

(5) Voir par exemple B. Deme (éd.), Environmental Policy in Search of New Instruments, Dordrecht, Kluwer Academics, 1995.

(6) Voir O. Godard, » Les permis négociables et la Convention sur le climat : de l’expérience américaine aux enjeux de l’harmonisation « . Revue de l’énergie, (491), octobre 1997, p. 606- 622.

(7) Voir Commissariat général du Plan. Évaluation du dispositif des Agences de l’eau – Rapport au gouvernement. Paris, la Documentation française, 1997.

(8) Voir OCDE, Gérer l’environnement. Le rôle des instruments économiques. Paris, cd. de l’OCDE, t994.

(9) Il y a là un avantage du point de vue de l’acceptabilité sociale de l’instrument, mais aussi une limite économique. En effet, ce dispositif n’est pas optimal du point de vue de l’équilibre économique général, puisque le coût externe de la pollution résiduelle associée à l’optimum partiel n’est pas incorporé dans le prix de l’électricité ; cela incite à tort les consommateurs à en consommer davantage qu’il ne serait optimal. Le mécanisme idéal d’information pour les usagers finaux serait que chaque type d’énergie se voie imputer ses coûts externes à l’optimum de pollution dans la formation de leurs prix de marché, et que les recettes des taxes soient redistribuées aux agents, soit de manière forfaitaire si la fiscalité générale est optimale, soit par baisse d’autres prélèvements obligatoires distorsifs si elle ne l’est pas.

(10) Si, du fait de la fiscalité en place ou d’autres imperfections, le système des prix est éloigné de celui qui conduirait à un état efficace, l’introduction d’une taxe correctrice peut provoquer des déplacements qui ne sont pas ceux qui seraient souhaitables du point de vue de l’économie globale.

(11) Pour une analyse des impacts économiques de ce projet de taxation, voir Commissariat général du Plan, L’économie face à l’écologie , Paris. éd. la Découverte et la Documentation française, 1993 et O. Godard et O. Beaumais, » Économie, croissance et environnement : de nouvelles stratégies pour de nouvelles relations « , Revue économique, 44, Hors série .. Perspectives et réflexions stratégiques « , 1994, p . 143–176. C’est près de 300 000 emplois supplémentaires en sept ans (1994−2000) que les simulations réalisées laissaient augurer de ce redéploiement fiscal.

(12) C’est en particulier le cas d’une étude réalisée pour le prestigieux thinktank américain d’économistes travaillant sur l’environnement et les ressources naturelles Resources for the Future : 1. Parry , R. C. Williams III and L. H. Gaultier, « When Can Carbon Abatement Policies Increase Welfare ? The Fundamental Role of Distorted Factor Markets « , Washington, D. C, Resources for the Future Inc. , December, 1996. Cette étude est d’autant plus intéressante que L. H. Goulder était surtout connu jusqu’à présent pour avoir contesté l’existence d’un double dividende …

(13) On évalue que le système américain de permis négociables pour le S02 devrait permettre concrètement de diviser les coûts totaux par deux, son potentiel théorique étant une réduction des coûts d’un facteur trois. Voir D. Burtraw, .. The S02 emîssion trading program : cost savings without allowance trades « , Contemporary Economic Policy, 14, (2), p. 79–94.