Les milliards de dollars du e

De la petite start-up Internet (dot.com) aux multinationales géantes, toutes les entreprises sont engagées dans une compétition effrénée pour sortir gagnantes et prospérer dans l’ère Internet. Persuadés que seuls quelques participants y parviendront, les investisseurs valorisaient récemment les 133 dot.coms les plus importantes de Wall Street à 410 milliards de dollars. En y ajoutant la valeur des activités e‑business des autres sociétés cotées, le total avoisine les mille milliards de dollars. Spéculation sauvage ? Investissements démesurés en proportion du nombre restreint d’opportunités réelles ?

Non.

Ces valorisations boursières traduisent le pronostic suivant :

- des activités nouvelles vont apparaître,

- seules quelques entreprises sauront véritablement utiliser Internet et anéantiront leurs concurrents,

- le succès de ces quelques entreprises garantira d’énormes dividendes à leurs actionnaires.

Personne ne peut prédire aujourd’hui qui seront les gagnants de cette compétition, tout comme personne n’aurait su prédire en 1948 que McDonald’s propagerait la notion de fast-food dans le monde entier. Cependant, comme pour les autres révolutions industrielles, il y aura peu de gagnants et beaucoup de perdants. Ainsi, dans l’industrie automobile américaine, seules trois compagnies (General Motors, Ford et Daimler Chrysler) parmi les milliers de start-ups existant au début du siècle ont survécu.

Par conséquent, à supposer que les marchés financiers évaluent correctement l’impact du e‑business dans son ensemble, ils surévaluent aujourd’hui la plupart des entreprises, tandis qu’ils sous-estiment significativement la valeur des quelques-unes qui réussiront à transformer le monde des affaires.

Mais quelles sont les règles du jeu de cette course effrénée ?

Et qui des géants et des dot.coms sont les mieux placés pour la remporter ?

À quoi sert l’e‑business aujourd’hui ? Et quels sont les modèles d’e-business qui vont réussir ?

Les règles de la course

Contrairement aux théories de certains gourous en stratégie, prompts à mettre en avant la nécessité d’une pensée innovante et révolutionnaire, la première règle à ne pas oublier est sans doute qu’il ne suffit pas d’une bonne idée pour gagner, et que les facteurs de succès économiques des dernières décennies sont toujours valables dans l’ère Internet.

En étudiant les plus grandes réussites dans 55 secteurs d’activité ces trente dernières années, Booz-Allen a identifié les quelques facteurs de succès qui sont à l’origine de 80 % des grandes réussites :

- vendre au détail en masse (par exemple, Toys » R » Us),

- court-circuiter une ou plusieurs étapes de la chaîne de valeur (par exemple, Dell dans l’assemblage à façon des ordinateurs et leur vente par Internet),

- concentrer, simplifier et standardiser les produits (par exemple, McDonald’s),

- créer une méga-marque et la décliner en de multiples produits (par exemple, Disney).

Nul besoin d’avoir l’idée en premier, l’important, c’est d’être le premier à la mettre en œuvre à grande échelle dans un secteur d’activité.

La deuxième règle à respecter pour qu’une idée s’impose, c’est d’assurer une croissance forte et rentable, satisfaire les attentes du client et disposer d’avantages concurrentiels significatifs et durables.

Les entreprises qui ont réussi dans le passé à combiner ces trois facteurs ont rapidement étendu leur offre à des clients de plus en plus nombreux, atteignant une croissance annuelle de leurs bénéfices supérieure à 20 % sur plus de dix ans.

À la base de ces succès, un business model repoussant les limites de ce qui est communément considéré comme possible. Par exemple, McDonald’s, Midas, Home Depot et Southwest Airlines avaient tous à leur début un avantage-coût de 30 à 45 % sur leurs concurrents. Un business model opère comme un organisme complexe, intègrant différents éléments (des processus, un modèle économique, et une offre commerciale attrayante pour ses clients) qui ne sont efficaces qu’une fois combinés.

Le business model de McDonald’s, par exemple, est constitué d’un concept (fourniture de repas bon marché), de processus clairs qui permettent à n’importe quel employé de fournir partout exactement le même Happy Meal, de partenariats avec l’industrie agro-alimentaire, et d’un modèle économique qui assure le succès commun de McDonald’s et ses franchisés. La complexité des interactions entre ces différents éléments constitue en soi une protection face aux concurrents.

Le principal avantage concurrentiel des entreprises qui réalisent de véritables percées tient donc dans leur business model, à la fois innovant, très supérieur en termes de compétitivité et presque impossible à répliquer. On reconnaît donc ces entreprises au fait qu’elles sont profitables dès le début de leur activité. Par exemple, Dell (maintenant vendeur d’ordinateurs sur Internet) et Schwab (maintenant courtier sur Internet) ont dégagé des bénéfices tout au long de leur histoire, avant même la transposition de leur business model sur Internet.

La troisième et dernière règle est enfin de faire les choses dans l’ordre. En effet, on distingue deux phases distinctes pour une entreprise lancée dans la course pour bouleverser les règles du jeu. Tout d’abord, l’entreprise s’emploie à perfectionner son business model – apprenant à atteindre les meilleurs niveaux de performance dans l’industrie, ajustant l’offre commerciale et développant un modèle économique viable. Dans le passé, cette phase durait quatre à cinq ans en moyenne. La deuxième phase consiste en une croissance rapide en déployant le business model selon un ou plusieurs des trois axes suivants : acquisitions, expansion géographique, et expansion dans de nouveaux segments de marchés.

En quoi la course du e‑business sera-t-elle différente ?

Elle sera certainement plus rapide : ainsi, Schwab et Dell ont conclu la première phase en deux ans, soit deux fois plus vite que pour une percée dans l’économie traditionnelle.

Elle pourrait tenter de combiner les deux phases. America On-line (AOL) et le site d’enchères eBay ont perfectionné leurs modèles tout en ayant une croissance extrêmement rapide. Mais nous pensons qu’AOL et eBay sont des exceptions : leurs modèles économiques reposent sur des » effets de réseau « , à savoir que les bénéfices pour un utilisateur augmentent avec le nombre d’utilisateurs. Pour eBay par exemple, plus les vendeurs sont nombreux, plus on attire d’acheteurs, et plus il y a d’acheteurs, plus on attire de vendeurs, et plus il y a de vendeurs et d’acheteurs, plus l’entreprise fait des bénéfices. Quand les effets de réseaux sont importants, une croissance rapide doit être un élément essentiel du business model, et les deux étapes sont quasi simultanées.

Toutes les start-ups s’appuient sur l’effet de réseau pour justifier leur profitabilité attendue, pourtant rares sont celles pour lesquelles cet effet existe réellement. Ces effets se produisent quand le fait de connecter les gens entre eux crée de la valeur – soit en créant un marché (comme pour eBay), soit en développant un réseau (comme les chat rooms d’AOL). Ils ne se produisent pas dans la grande majorité des secteurs d’activité, là où l’essentiel de la croissance de la nouvelle économie aura lieu. En effet, il n’y a d’effets de réseau ni dans la vente directe (Dell, Schwab), ni dans la vente au détail (Amazon.com), ni dans la vente en gros, tout au plus des économies d’échelle comme dans l’économie traditionnelle.

Dans tous ces secteurs d’activité, nous prévoyons par conséquent que les deux étapes resteront distinctes. Dell et Schwab par exemple ont d’abord perfectionné leurs processus en exploitant le potentiel e‑business avant de les déployer à l’échelle mondiale. À l’inverse, Amazon.com perd des centaines de millions de dollars pour avoir tenté de brûler la première étape, et expérimente maintenant plusieurs business models en même temps, dans l’espoir d’en trouver un qui assurera sa survie.

Les géants…

Selon une étude récemment publiée par Booz-Allen et l’Economist Intelligence Unit, les PDG des très grandes entreprises sont convaincus que l’e‑business dépasse le strict cadre des technologies de l’information : c’est une révolution dans le monde des affaires. Les entreprises géantes y voient une opportunité considérable pour réduire leurs coûts, tels Boeing et General Electric, qui revendiquent déjà des milliards d’économies.

Les places financières ont commencé à réaliser que si le e‑business est nouveau, les règles économiques, elles, n’ont pas changé, et que l’expérience industrielle est toujours importante. Parallèlement, l’opinion publique et les investissements ont commencé à se détourner des dot.coms.

Les géants sortiront-ils finalement vainqueurs des transformations en cours ?

Voire. Les trente dernières années n’ont en effet pas été favorables aux géants, et ce sont surtout des start-ups qui ont réussi les percées phénoménales (McDonald’s, Home Depot, Southwest, Dell), avec de rares cas de géants arrivant à percer dans des marchés qui n’étaient pas dans leur domaine de prédilection.

Les géants qui ont le plus de chances de remporter la course sont ceux qui étaient déjà dans la deuxième phase de leur développement avant que la révolution e‑business ne commence (Cisco, Dell et Schwab, par exemple). Ces entreprises s’appuient sur les potentialités du e‑business pour étendre un business model déjà robuste. Quant aux autres, parions déjà que celles qui se sont lancées de façon assez frileuse et très tardivement dans l’e-business n’arriveront guère à rentabiliser leurs investissements. Leurs concurrents plus rapides et plus agiles sont en train de définir les règles du jeu auxquelles les retardataires devront s’adapter.

… et les dot.coms

Jeunes, ambitieuses, pleines d’idées, soutenues par de riches business-angels, les dot.coms sont engagées dans une tout autre course : gagner ou mourir. Bien sûr, elles peuvent franchir la première phase puis se faire racheter, mais au fur et à mesure que les vainqueurs apparaîtront clairement et captureront l’essentiel de la capitalisation du marché, la » bulle » éclatera et les prix d’acquisition baisseront fortement. Pour tester les chances de survie d’une dot.com, il faut se poser les trois questions suivantes :

- Les processus basés sur l’e‑business produisent-ils des avantages sur les coûts équivalents à ceux atteints par exemple par McDonald’s dans le passé ?

- La dot.com saura-t-elle faire les autres innovations, hors e‑business, nécessaires pour gagner (produits innovants, processus plus efficaces, etc.) ?

- Son business model est-il suffisamment complexe à répliquer pour maintenir un avantage compétitif durable par rapport à des entrants potentiels, tout en gardant des marges élevées ?

Quelles dot.coms gagneront ? Parions sur celles qui dégagent déjà des profits, soit parce qu’elles bénéficient d’effets de réseaux réels, soit parce qu’elles ont déjà franchi la première étape de leur croissance avec succès. Par contre, que penser de ces dot.coms qui se lancent dans cette course étrange – celles qui comptent sur des effets de réseaux improbables, ou celles qui espèrent naïvement faire des bénéfices une fois réduits leurs coûts marketing démesurés ?

L’évolution du e‑business

Une accélération inouïe a eu lieu ces dernières années. Là où le commerce électronique facilitait des transactions déjà conclues, il est devenu un activateur de transactions : détection des fournisseurs, expression de leur offre produit, et enfin transaction complète, voire livraison pour tout ce qui ne requiert plus de livraisons physiques (logiciels, musique, etc.). Le milieu des années 90 était dominé par les réseaux d’échange de données informatisées (EDI) fermés et coûteux, reliant un acheteur à quelques fournisseurs. Dès la fin des années 90, Internet permettait de mettre en ligne des brochures, et de se lancer dans du commerce électronique basique pour vendre à quelques acheteurs.

Mais l’an 2000 marque le réel essor du e‑business, avec le boom des échanges par Internet entre entreprises (business-to-business ou » B2B ») comme évolution naturelle des concepts d’EDI, grâce aux standards ouverts et évolutifs d’Internet. Le nombre d’initiatives a explosé, qu’il s’agisse de lancements de nouvelles dot.coms, ou de projets d’entreprises bien établies.

Aujourd’hui les projets où Booz-Allen est engagé aux États-Unis et en Europe nous montrent que les entreprises mettent activement en œuvre leurs stratégies Internet – même si les modèles de B2B et les structures sous-jacentes sont tout juste en train d’émerger :

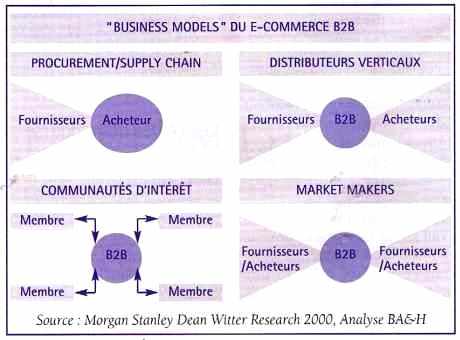

- » e‑Procurement » pour gérer tous les processus d’achat et d’approvisionnement d’un acheteur cherchant à réduire ses coûts administratifs et à obtenir des rabais sur de gros volumes (basé par exemple sur les solutions d’Ariba, SAP-Commerce One ou Oracle),

- » Vertical Marketplace « , version électronique des marchés physiques où le site est un nouvel intermédiaire entre de multiples vendeurs et acheteurs (par exemple ChipCenter dans les composants électroniques, ou e‑Chemicals dans les produits chimiques),

- » Market Maker « , site qui apporte une information dynamique sur les prix, et permet la vente ou l’achat de toutes sortes de biens, en concentrant des acheteurs et des vendeurs, et en établissant un environnement plus compétitif (comme FreeMarkets qui permet de monter les enchères pour un appel d’offres),

- ou d’autres modèles actuellement en cours de définition…

Les modèles fondés sur l’échange atteignent presque leur maturité et cherchent à tout prix à s’étendre vers de nouveaux services à valeur ajoutée comme l’intégration de la chaîne d’approvisionnement entre entreprises ou la collaboration dans le développement des produits…

Conclusion

Au fil de ces évolutions, dot.coms et géants devront sans cesse explorer de nouveaux business models : participer à cette course sans fin est bien moins risqué que de refuser de se lancer dans la compétition. Dans la nouvelle économie, le seul moyen de sortir vainqueur est de se lancer dans une succession de courses périlleuses mais exaltantes et d’accepter de se transformer sans cesse… Quels géants leaders de leurs marchés ont adopté cet état d’esprit jusque dans leur culture et dans leur processus de décisions ? Quelles dot.coms l’ont fait ? Les réponses à ces questions permettront de déterminer les vainqueurs de demain.

Articles similaires :

Le management.com

Quelle prise en compte d’Internet pour l’analyste-stratège ?

Le management.com

Quelle prise en compte d’Internet pour l’analyste-stratège ?

Au-delà des places de marché : les nouveaux modèles B2B sur Internet

Au-delà des places de marché : les nouveaux modèles B2B sur Internet

L’industrie électrique en californie : comment le régulateur peut (mal) répartir la valeur entre acteurs ?

Le coaching des leaders ou « diriger en pleine maîtrise »

L’industrie électrique en californie : comment le régulateur peut (mal) répartir la valeur entre acteurs ?

Le coaching des leaders ou « diriger en pleine maîtrise »