Les déterminants du choix entre accession et location

REPÈRES

On connaît l’anecdote selon laquelle un ministre français du Logement en visite en Espagne y témoigna de son admiration pour ce pays qui détenait le record de l’Union européenne pour la proportion de ménages propriétaires de leur résidence principale.

REPÈRES

On connaît l’anecdote selon laquelle un ministre français du Logement en visite en Espagne y témoigna de son admiration pour ce pays qui détenait le record de l’Union européenne pour la proportion de ménages propriétaires de leur résidence principale.

Or, son collègue espagnol se montra au contraire envieux de notre pays qui parvenait à maintenir une offre locative importante. Vérité en deçà des Pyrénées, erreur au-delà !

L’anecdote illustre les limites de la politique du tout accession et la difficulté à trouver un équilibre satisfaisant entre les statuts d’occupation.

La politique du tout accession et ses limites

La plupart des pays encouragent l’accession à la propriété, et elle seule. Ils ont pour cela plusieurs raisons : les propriétaires sont plus motivés pour assurer un entretien convenable des immeubles ; ils n’auront plus de charge de loyer à l’heure de la retraite ; les aides au logement atteignent directement le bénéficiaire final, elles sont donc plus efficaces et mieux ciblées.

La plupart des pays encouragent l’accession à la propriété, et elle seule

C’est aussi le statut que préfèrent la majorité des ménages, parce qu’il représente une promotion sociale, la sécurité et un espoir de plus-values ; l’argument de la retraite est également fort.

Dans de nombreux pays, le statut de locataire est un statut par défaut, solution d’attente pour les jeunes ménages, ceux qui n’ont pas, ou pas encore, accès au crédit, les travailleurs immigrés de fraîche date ou les étudiants.

Un frein à la mobilité

Il a fallu la crise des subprimes pour mettre en évidence les limites du tout accession. Auparavant, la principale critique adressée à l’accession consistait à souligner qu’elle représentait un obstacle à la mobilité résidentielle et donc à l’employabilité. Oswald avait tenté d’établir un lien entre la montée de l’accession en Europe et celle du chômage1. Il est clair que la mobilité des propriétaires est généralement plus coûteuse que celle des locataires.

Statut social

Le clivage entre propriétaires et locataires est particulièrement net aux États-Unis où l’accès à la propriété ouvre également l’accès aux equity loans, les prêts hypothécaires à la consommation, bien moins coûteux que les prêts ordinaires puisque assortis d’une garantie solide, et, qui plus est, fiscalement déductibles à hauteur d’un million de dollars. Barack Obama n’a jamais pu s’attaquer à cette niche fiscale qui coûte environ 100 milliards de dollars chaque année.

Qui plus est, le creusement des déséquilibres régionaux interdit de fait à un propriétaire d’accepter un déplacement temporaire : dans un sens il devra combler la différence de prix, et dans l’autre c’est son retour qui posera problème.

Quant à conserver son bien en le louant et devenir temporairement locataire, il évitera les frais et les délais de deux mutations, mais sera imposé sur son revenu locatif. Conscient du problème, le législateur français a accordé une déduction spécifique de 10%, mais assortie de diverses restrictions.

La solution technique consiste à imposer les loyers « fictifs », c’est-à-dire la valeur du service de la location à soi-même que se rendent les propriétaires. De rares pays la pratiquent. Ce n’est pas un hasard si la Suisse, qui en fait partie, a le taux de propriétaires le plus bas d’Europe. La France n’impose plus les loyers fictifs depuis 1960, et un retour ne semble pas politiquement envisageable.

Pourtant, les différences entre pays ne tiennent pas seulement aux différences de statut : ainsi, la mobilité est beaucoup plus forte aux États-Unis qu’en Allemagne alors que le taux de propriétaires y est nettement plus élevé.

Lutter contre l’étalement urbain

Concentration du risque

La pratique, fréquente en Allemagne, qui consiste à être locataire de sa résidence principale et propriétaire bailleur d’un autre logement, paraît la plus rationnelle en ce qu’elle permet de déconnecter la mobilité résidentielle de celle du patrimoine. Ce schéma est peu rentable chez nous pour les raisons fiscales déjà évoquées, à l’exception des locataires qui bénéficient d’un bas loyer. En conséquence, la résidence principale des classes moyennes représente une part trop importante de leur patrimoine, de par son caractère non liquide et la concentration du risque.

Un autre argument est venu plus récemment s’opposer au tout accession, c’est la lutte contre l’étalement urbain, au nom des économies d’énergie et de la réduction du temps de transport.

Accession à la propriété n’est pas exactement synonyme de maison individuelle, mais la relation est généralement forte. En France, 82% des maisons sont occupées par leur propriétaire ; le ratio est inférieur à 20 % pour les appartements (Insee, recensement de 2009).

En France, 82 % des maisons sont occupées par leur propriétaire

L’Espagne, avec une majorité de propriétaires en collectif, fait exception. Il est encore fréquent que crédit hypothécaire et investissement dans une copropriété soient incompatibles. L’exemple de Mexico est l’un des plus frappants. L’outil principal de financement du logement, comme en Chine ou au Brésil, est le fonds d’épargne logement, abondé par l’employeur et l’employé, et qui ouvre droit à des prêts préférentiels. Les salariés sont ainsi incités à acquérir un logement dès qu’ils en ont la possibilité mais, du fait de l’étalement de la mégalopole et de ses problèmes de transport, ils s’exposent à des déplacements biquotidiens de l’ordre de deux heures.

Beaucoup (le phénomène n’est pas quantifié, mais il est avéré) abandonnent alors ces logements pour redevenir locataires à moindre distance du centre.

Le locatif : un luxe pour pays riches ?

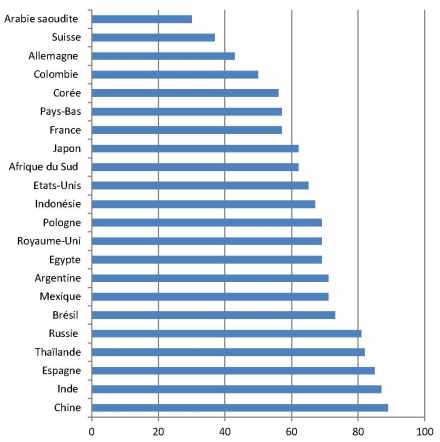

Si le niveau des ressources (ainsi que leur stabilité) est un critère déterminant pour qu’un ménage puisse opter pour l’accession, ce n’est pas pour autant que le taux de propriétaires est systématiquement plus élevé dans les pays riches, comme l’illustrent les cas de l’Allemagne et de la Suisse (voir graphique page suivante).

À l’Est, on privatise

L’Europe de l’Est nous fournit des exemples très illustratifs : les pays les plus pauvres (Albanie, Roumanie, Bulgarie) ont été contraints de privatiser massivement leur parc alors que les plus riches (Pologne et surtout République tchèque) ont pu conserver un parc locatif social.

Si corrélation il y a, elle semble plutôt négative, et cela peut s’expliquer par le fait que maintenir un parc locatif pouvant héberger de larges catégories de populations nécessite un effort financier des gouvernements, soit pour financer un parc locatif social, soit pour attirer des investisseurs privés.

Ce fut le cas en Allemagne dans les années qui ont suivi la Seconde Guerre mondiale grâce aux généreuses aides fiscales (l’amortissement accéléré qui a servi de modèle à Pierre-André Périssol en 1996) qui ont permis de développer un parc privé. On a déjà cité la Suisse et sa légendaire neutralité, même en matière de fiscalité immobilière ; on y ajoutera bien sûr la faiblesse présumée des risques de toute nature.

Un investissement peu rentable et risqué

En dehors de cas extrêmes, l’investissement en logement apparaît souvent comme moins rentable et plus risqué que bien d’autres. Au premier plan de ces risques figure le risque politique : il s’agit non seulement de l’instabilité fiscale, dont la période présente nous offre un exemple éclatant, mais, plus encore, des rapports locatifs, en particulier, le risque d’un contrôle des loyers.

Si l’on revient un siècle et demi en arrière, l’urbanisation et l’industrialisation alimentaient une forte demande locative dans un monde où les placements financiers étaient peu nombreux et risqués (canal de Panama, puis emprunts russes).

Cette situation prévaut encore aujourd’hui dans les pays émergents : la demande de logement explose du fait de l’urbanisation accélérée, et les capitaux n’ont guère le choix qu’entre l’immobilier et les matières premières, provoquant des bulles lorsque leur choix se porte sur un produit précis.

Le découragement des investisseurs

Le XXe siècle a vu fleurir des législations favorables aux locataires, pour des raisons louables quand il s’agissait de protéger les veuves de guerre (le moratoire de 1915 en France) ou plus généralement les locataires contre les agissements des sinistres Boycott en Irlande, Rachmann en Angleterre ou Vautour en France, mais parfois aussi par pure démagogie2. En France le loyer moyen fut ainsi divisé par vingt entre 1914 et 1948.

Cela ne suffit pas à expliquer le désengagement des investisseurs institutionnels, qui s’est poursuivi bien au-delà des périodes de blocage des loyers. Dans certains cas, c’est par crainte d’un retour aux pratiques antérieures.

En France le loyer moyen fut divisé par 20 entre 1914 et 1948

Le plus souvent, comme en France, c’est parce que les outils à leur disposition pour mesurer leur rentabilité et leur risque se sont développés, alors que les placements financiers et immobiliers alternatifs se multipliaient et que les comparaisons n’étaient pas favorables au logement, handicapé notamment par ses coûts de gestion.

Rentabilités comparées

Les investisseurs rationnels, dont les institutionnels font en principe partie, fondent leur choix sur la comparaison des taux de rentabilité, à risque et liquidité égaux. En pratique, ils utilisent comme benchmark le taux des obligations d’État de maturité courante (dix à quinze ans) et y ajoutent une prime de risque.

Destructions massives

Les lois favorables aux locataires ont certes profité à ceux qui avaient un toit, mais les conséquences en termes de sous-entretien et de retard de construction furent considérables, ce que résume la célèbre formule : In many cases rent control appears to be the most efficient technique presently known to destroy a city – except for bombing3. Par exemple, la part de la location privée en Angleterre est passée de 50% à 15% entre 1950 et 1975.

S’ils recourent au crédit, le capital investi remplace le montant total de l’investissement et les annuités des emprunts sont retranchées du revenu locatif dans le calcul du taux de rentabilité. Le rendement global est la somme du revenu locatif et de la plus-value ; le premier est plus facile à anticiper que le second : la tendance à l’appréciation d’une classe d’actifs est à peu près connue sur le long terme, mais les cycles la rendent imprévisible à moyen terme.

Les taux de rentabilité avant impôt sur le revenu peuvent être calculés et comparés pour chaque classe d’actifs et par investisseur.

La société IPD (Investment Property Data Bank), créée en 1985, est le leader mondial de la mesure de la performance immobilière. Elle est présente dans 32 pays et publie des indices sur 25 d’entre eux, mais la faible part du logement dans les portefeuilles l’exclut souvent des statistiques ; c’est désormais le cas de la France, où 97% du parc locatif privé est entre les mains de particuliers.

Ceux-ci ont-ils une approche moins rationnelle ? Probablement. D’abord, ils ne disposent pas d’autant d’informations pour anticiper le rendement futur et peuvent être influencés par des agents commerciaux peu scrupuleux. Ensuite, le taux d’actualisation qu’ils utilisent, le plus souvent implicitement, exprime une préférence pour le court terme, ce qui les amène à surestimer les avantages fiscaux immédiats. Enfin, comme ils ne possèdent le plus souvent qu’un petit nombre de logements, leur approche du risque ne saurait être statistique.

Le poids du cadre législatif et fiscal

Dans les exercices macroéconomiques, l’arbitrage entre la location et l’accession repose sur un choix similaire à celui de l’investisseur rationnel : ou bien le locataire continue à payer un loyer en plaçant son épargne sur un support sans risque, ou bien il opte pour l’accession et doit évaluer la « valeur d’usage » de son logement, qui est égale à la plus-value anticipée diminuée des intérêts d’emprunt et de l’amortissement.

En France, 97 % du parc locatif privé est entre les mains de particuliers

Le calcul comprend aussi une prime de risque qui, en toute rigueur, est inférieure à celle de l’investisseur puisqu’elle ne comprend pas de risque locatif (risques de vacance, de non-paiement du loyer ou des charges et de dégradation du bien).

Au niveau microéconomique, il existe bien d’autres facteurs qui font pencher la balance, à commencer par les frais de transaction et la fiscalité de la détention. Dans le cas français, les différentes aides de l’État obligent à sectoriser l’approche : la propension à accéder est plus faible pour qui bénéficie d’un loyer inférieur au marché (logement social) ; elle est plus élevée pour qui est éligible à un prêt aidé à l’accession (prêt à 0 %). En outre, les aides personnelles sont différentes en locatif et en accession.

On n’imagine guère un locataire résolvant chaque mois l’équation ci-dessus, même s’il est clair que les perspectives de plus-values, les anticipations de mobilité, les aides de l’État et le coût du crédit sont pris en compte.

Il existe d’autres facteurs, variables selon les pays : le standing du statut de propriétaire et la précarité de celui de locataire sont très répandus. Ils correspondent aux pays où l’on est locataire par défaut et non par choix, c’est-à- dire la quasi-totalité de la planète : les rares exceptions sont en Europe continentale (Allemagne, Suisse, déjà cités) et en Extrême- Orient (Corée du Sud, Japon).

Solvabilité des ménages

L’équation à résoudre est alors plus simple : compte tenu de l’apport personnel, le remboursement de l’emprunt est-il compatible avec les ressources ? Lorsque les solidarités familiales sont fortes, par exemple autour du Bassin méditerranéen, la constitution de l’apport personnel n’est pas l’obstacle majeur.

Pays émergents

Dans bien des pays émergents, l’accès au crédit à long terme tel que nous le pratiquons est très limité, voire quasi inexistant, en raison de l’instabilité économique qui ne permet pas de pratiquer des taux raisonnables ou de l’absence de sécurisation des titres de propriété.

Les ménages modestes n’ont d’autre choix, à moins de construire eux-mêmes, que de payer les promoteurs par versements échelonnés, sans garantie d’achèvement.

Il le devient pour les ménages modestes des pays développés notamment, de sorte que la demande explose lorsque les prêteurs relâchent la contrainte sur l’apport personnel ; on assiste actuellement à un mouvement inverse en France, qui provoque la chute des transactions et du crédit au logement.

En amont se pose bien souvent la question de l’accès au crédit. L’insuffisance et l’instabilité des ressources sont un autre motif de refus d’accès au crédit, et cela même en France.

Le système français offre aux accédants à la propriété le crédit le moins cher d’Europe, mais ceux qui s’écartent du modèle majoritaire, parce qu’ils ne disposent pas de revenus stables ou parce que leur âge ou leur état de santé leur interdit de s’assurer, ne peuvent en bénéficier.

Ces exclus du crédit au logement constituent une population hétérogène dont l’effectif est difficile à estimer, mais qui devrait s’accroître sous la double influence des évolutions du marché du travail et du vieillissement de la population.

La demande d’accession est très dépendante de l’offre de crédit

Le crédit au logement est désormais principalement distribué par les banques généralistes pour lesquelles le prêt au logement est avant tout un instrument de conquête et de fidélisation des clients : elles concentrent leur attention sur la capacité de remboursement du client et les perspectives commerciales qu’il ouvre, et accordent peu de poids à l’autre aspect de l’opération, c’est-à-dire la valeur du bien financé, car elles répugnent à mettre en œuvre la garantie hypothécaire.

Bidonvilles

Que se passe-t-il lorsqu’il n’existe ni offre de crédit ni offre locative, ce qui est un cas fréquent dans les pays émergents ?

On connaît la réponse : c’est le logement « informel » dans tous les sens que revêt ce terme : logement de fortune ou implantation illégale, ou encore simple évasion fiscale.

Les études documentées sur ce sujet sont assez rares pour que l’on signale celle qui nous apprend que 91% des habitants des bidonvilles de Nairobi sont locataires, alors que 75% de ceux de Dakar sont propriétaires4.

De ce fait, les personnes qui ne peuvent faire la preuve de la régularité de leurs revenus auront le plus grand mal à obtenir un prêt, même si elles ont un apport personnel important.

Plus que d’autres, la société française conserve une attitude réservée à l’égard du crédit, et cette méfiance se reflète dans la réglementation, qui interdit de fait la tarification des frais d’instruction et du coût du risque, lorsqu’ils sont supérieurs à la moyenne, et dans l’attitude des juges : ainsi, la Cour de cassation considère que l’établissement de crédit manque à son devoir de mise en garde s’il a consenti à un emprunteur un prêt disproportionné au regard de ses capacités de remboursement présentes et à venir. Cette règle vient conforter la pratique des banques.

La demande d’accession est donc très dépendante de l’offre de crédit. Elle est aussi moins vive lorsqu’il existe une offre locative étendue, qui soit plus qu’une solution par défaut.

______________________________________________________________________

1. Oswald, A. J. 1999. The Housing Market and Europe’s Unemployment : a Non-Technical Paper.

2. M. Vautour est un personnage de théâtre, mais ses homologues anglo-saxons ont réellement existé.

3. Lindbeck, Assar, 1972, The Political Economy of the New Left, Harper and Row, New York.

4. Gulyani, Sumila, Ellen M. Bassett et Debrabata Talukdar, Living Conditions, Rents, and Their Determinants in the Slums of Nairobi and Dakar, Land Economics, vol. 88, n° 2, University of Wisconsin, mai 2012.

Commentaire

Ajouter un commentaire

Taux d’accession à la propriété et employabilité

Le sujet de l’employabilité me parait essentiel pour déterminer l’attitude que doit adopter le législateur face à la question de la propriété immobiliere. Il est traité ici sous l’angle de la fiscalité des revenus locatifs et je ne peux être que pleinement d’accord. Un propriétaire qui cherche ou subit une mobilité, et donc, qui contribue à l’optimisation de l’offre d’emploi à la demande d’emploi, est pénalisé s’il conserve son logement pour le mettre en location et devient locataire sur son nouveau lieu de travail.

En effet, en admettant que les prix soient comparables sur son ancien et son nouveau lieu de travail, son pouvoir d’achat se verra immédiatement dégradé des taxes qu’il payera sur ses revenus locatifs. C’est anti-économique. Il semble évident qu’il faudrait supprimer ou limiter fortement cet effet. La première question que je me pose, sans y trouver de réponse satisfaisante, est « pourquoi cela n’a-t-il pas été fait depuis longtemps ? ».

Ce même propriétaire pourrait vouloir vendre son logement pour en acheter un autre sur son nouveau lieu de travail. Mais là aussi l’Etat le pénalise en lui prélevant des frais de mutation, dont le nom-même, à travers son double sens, démontre toutes l’aberration ! Mutation est ici employé pour la « mutation du bien », mais au final, on taxe le propriétaire qui subit une « mutation professionnelle ». Là aussi, on a donc une mesure parfaitemnt anti-économique, au sens de l’optimisation sociale. Et là aussi, j’ai toujours cette interrogation impuissante : « pourquoi cela n’a-t-il pas été supprimé depuis longtemps ? ».

Sur ce second effet, j’ai personnellement envoyé un courrier vers mon député des Bouches du Rhône lorsque j’ai été muté de ce département vers le Var, puis un second vers mon député du Var lorsque je l’ai été vers le Morbihan. Je vais l’être cet été vers Paris, et je me demande si je vais encore envoyer un courrier qui, comme les précédents, fera l’objet d’une réponse polie d’un secrétaire particulier dont la dernière des mission est de réfléchir…