Le système bancaire en Israël

Le secteur bancaire en Israël est caractérisé par les paramètres suivants :

La Banque d’Israël

1 - Le gouvernement israélien a confié à la Banque Centrale (ou « La Banque d’Israël ») la réglementation et le contrôle du secteur bancaire.

2 - La Banque d’Israël est totalement indépendante. Le gouverneur de la Banque Centrale est élu pour une période déterminée et ne peut être membre du Gouvernement.

3 - La Banque Centrale contrôle toutes les “ activités bancaires ” depuis le Bureau du directeur de la supervision bancaire, M. Abeles. La BNP, seule grande banque commerciale européenne en Israël, en qualité de Bureau de représentation, maintient des contacts réguliers avec ce dernier.

4 - Les Bureaux de représentation des banques étrangères sont des bureaux de liaison qui n’accordent pas de prêt et n’acceptent pas de dépôt du public. Ces bureaux ne sont pas soumis à la supervision de la Banque Centrale car la juridiction de cette dernière s’étend uniquement aux activités bancaires (telles que définies par la Banque d’Israël) soit aux établissements qui « octroient des prêts et/ou prennent des dépôts ». La BNP de Tel-Aviv maintient de son propre gré des contacts réguliers avec la Banque Centrale afin d’être sûre que ses activités ne sont pas associées avec les « activités bancaires » définies par le règlement.

Les banques israéliennes

Le secteur bancaire est constitué principalement des banques israéliennes, divisées en trois groupes distincts :

Le secteur bancaire est constitué principalement des banques israéliennes, divisées en trois groupes distincts :

- groupe 1 : les banques commerciales agréées,

- groupe 2 : les banques hypothécaires agréées,

- groupe 3 : les banques sectorielles sous contrôle gouvernemental (ex. : la Banque pour l’Agriculture ou la Banque de développement de l’Autorité Locale).

Notre étude se concentre sur le groupe 1 qui contrôle plus de 90 % du marché des activités bancaires en Israël. En outre, le groupe 2 regroupe des banques dont les activités sont strictement limitées au marché hypothécaire. Une de ces banques, la « Bank of Jerusalem », a récemment demandé auprès de la Banque Centrale l’autorisation de devenir une banque commerciale agréée. Un tel processus devra s’étendre sur quelques années. Le groupe 3 rassemble des banques dont l’activité se limite au développement d’industries spécifiques.

Le secteur des banques commerciales est caractérisé par les paramètres suivants :

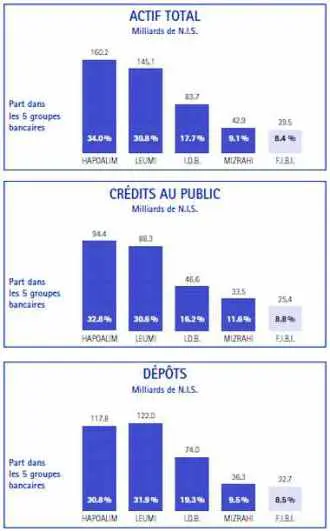

1 - Un environnement très monopolisé, où les cinq plus grandes banques israéliennes contrôlent plus de 80 % des activités du groupe 1 tant en ce qui concerne les dépôts, les actifs que les fonds propres. Ces banques sont :

- Bank Hapoalim : récemment privatisée et actuellement contrôlée par un groupe d’investisseurs mené par M. Arison (USA), M. Dankner (Israël), M. Steinhardt (USA)…

- Bank Leumi : sera privatisée fin 1998 lorsque le gouvernement vendra la plupart des 63,5 % qu’il détient aujourd’hui.

- Israel Discount Bank : sera privatisée début 1999 lorsque le gouvernement vendra la plupart des 51,5 % qu’il détient aujourd’hui. La famille Recanati qui contrôle le groupe Cial Industries possède 13,7 % de la banque.

- Mizrahi Bank : privatisée en 1997 et contrôlée par deux industriels importants. Le groupe Ofer et le groupe Feinberg-Wertheim détiennent 51 %. 46 % sont encore entre les mains de l’État.

- First International Bank : contrôlée par les frères Safra du Brésil, qui possèdent également Republic National Bank of New York.

2 - Le monopole des banques israéliennes devrait disparaître rapidement étant donné les facteurs suivants :

- la volonté politique du ministère des Finances de libérer le marché,

- la recommandation de la Banque Centrale pour un marché plus compétitif,

- le désir de quelques banques de s’élargir, par peur de la compétition internationale. Des pourparlers se déroulent actuellement (début 1998) concernant la fusion éventuelle de Mizrahi Bank avec First International Bank et des rumeurs courent concernant la fusion Bank Hapoalim-Bank Leumi.

3 - Même si ces fusions se réalisent, elles vont suivre l’effondrement » forcé » des conglomérats bancaires, tel celui de la Bank Hapoalim. Par exemple, le groupe Bank Hapoalim contrôle directement plusieurs banques commerciales et hypothécaires telles que :

- Bank Hapoalim Ltd,

- American Israel Bank,

- Continental Bank,

- Mishkan Mortage Bank,

- Hotzar Ahayal Bank.

4 - Les cinq plus grandes banques dominent le marché au point que les petites banques commerciales seront forcées de fusionner et/ou les banques hypothécaires deviendront des banques commerciales à part entière.

Par exemple :

- la Bank Carmel, une banque hypothécaire, a tenté de fusionner avec la Maritime Bank, une petite banque commerciale,

- la Bank of Jerusalem, une banque hypothécaire, a déposé sa demande pour devenir une banque commerciale.

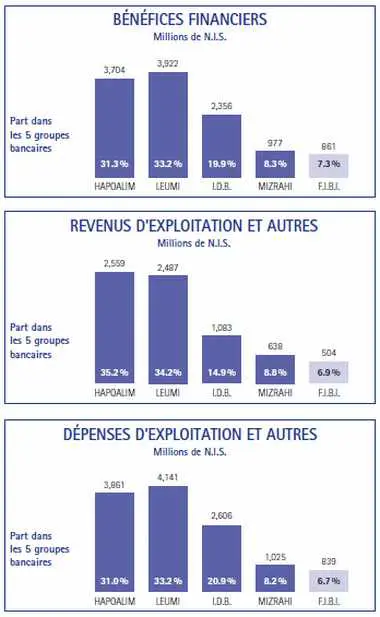

5 - Le secteur bancaire est profitable. Les ratios financiers suivants le confirment (voir tableau ci-dessous).

6 - Des analystes étrangers présentent cinq raisons pour justifier la force du secteur bancaire en Israël :

1) Qualité des portefeuilles de prêt

ING Barings considère que le pourcentage des prêts douteux détenus par les banques israéliennes répond aux normes européennes.

2) Valeur ajoutée supérieure

Le processus de privatisation a permis de changer de priorité par le passage du principe « le plus grand est meilleur » à la priorité de maximiser le revenu de l’actionnaire.

SBC Warburg note que l’accent est mis par les banques sur :

- la réduction supplémentaire des prêts douteux,

- une politique plus agressive d’utilisation des fonds propres,

- une efficacité opérationnelle plus soutenue.

Hôtel sur la mer Morte © ONIT

3) Structure du capital plus agressive

Les banques israéliennes possèdent d’importants surplus de capitaux non utilisés.

On prévoit que les banques réduiront leur capital en augmentant la distribution de dividendes et feront plus confiance aux capitaux étrangers par l’intermédiaire d’offres sur le marché secondaire. Cette dépendance liée aux capitaux étrangers va permettre aux banques d’augmenter le rendement des fonds propres conformément aux normes européennes et américaines.

4) Risques faibles

ING Barings considère que les banques israéliennes devraient être comparées, en termes de risque, aux banques européennes plutôt qu’aux nouvelles économies de l’Europe de l’Est et de l’Afrique du Sud.

5) GAAP

(normes comptables – normes d’audit)

ING Barings considère que le public israélien a toute liberté d’accès aux informations financières et que les systèmes de comptabilité des banques israéliennes sont similaires aux normes occidentales. L’indépendance de la Banque Centrale fournit une structure réglementaire égale à celle des normes des États-Unis et de l’Europe de l’Ouest.

Conclusion

Le secteur bancaire a la même structure que celle des pays industrialisés. L’effet combiné de la libéralisation, de l’indépendance de la Banque Centrale et de l’entrée des banques étrangères en Israël mènera vers une plus grande rationalisation du secteur bancaire en mettant l’accent sur la maximisation de la rentabilité, une notion qui était jusqu’ici assez méconnue.

Charles Reisman est directeur du bureau de représentation de la Banque Nationale de Paris en Israël. Auparavant il a été directeur de la Poalim Financial Ltd à Zurich. M. Reisman est Conseiller du Commerce extérieur de la France.