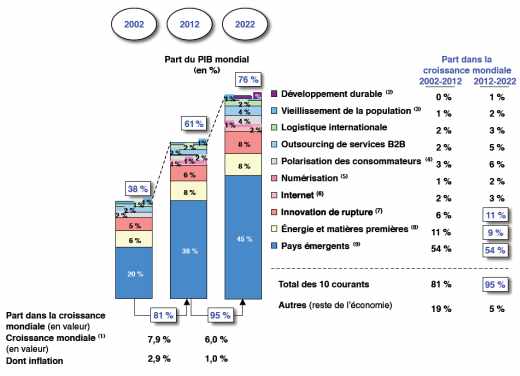

Dix courants de croissance pour un grand groupe européen

Les pays émergents

Les pays émergents constituent aujourd’hui et pour longtemps la source de croissance la plus évidente et la plus significative pour un groupe occidental déjà leader dans ses marchés en Europe et aux États-Unis.

Le début d’un cycle de croissance d’environ quinze à vingt ans

Ils croissent de 8 % par an en valeur1, constituent aujourd’hui 38% de l’économie mondiale et en représenteront 45 % en 2020 et 50 % en 2025. Ils contribuent surtout d’ores et déjà à environ 60 % de la croissance mondiale, dont 30 % pour la Chine.

Ces marchés ont généré des croissances de 10 % à 12 % dans les infrastructures et les biens d’équipement. Ils sont au début d’un cycle de croissance d’environ quinze à vingt ans dans les marchés de grande consommation, puis seront suivis par les services de toute nature.

80 % de la croissance globale de LVMH, SAB Miller, Caterpillar, Schneider Electric est liée à ces pays. Ils croissent globalement de près de 10 % par an alors que la croissance de leurs marchés sous-jacents en Europe et aux États-Unis ne dépasse pas 2%.

Les équipements et services liés à l’énergie et aux matières premières

La croissance mondiale est toujours élevée (environ 6 % par an en valeur2) même si elle risque de ralentir. L’Europe est désormais à l’écart de cette croissance (prévision de 0% à 1 % pour les dix prochaines années).

S’intéresser aux classes moyennes

Les classes moyennes dans les pays émergents forment aujourd’hui 43% des classes moyennes dans le monde et en constitueront 67 % en 2020 puis 73 % en 2025. Pour tous les marchés de grande consommation ainsi que pour les filières industrielles en amont de ces marchés, l’avenir est désormais en Asie. Le marché chinois est ainsi aujourd’hui le premier marché au monde en achat d’automobiles neuves. L’Inde est le premier marché au monde pour les lames de rasoir. L’Indonésie représente deux fois le marché français de l’eau minérale.

Elle entraîne une croissance des besoins d’énergie et de matières premières en volume et fait croître la valeur de celles qui ne sont pas renouvelables, avec un effet sur toutes les industries et tous les services liés à ces besoins.

Dans l’industrie pétrolière, les grands pétroliers tels Exxon ou Occidental Petroleum croissent entre 6% et 9 % par an, tirés par la demande des pays émergents et les augmentations des prix.

Dans l’industrie minière, Atlas Copco et Sandvik, leaders mondiaux dans les équipements d’extraction, croissent de 7 % à 8 % par an.

La logistique internationale

Dans les dix dernières années, la croissance du commerce international a crû plus vite en moyenne (10% par an) que l’économie mondiale.

Cette croissance a été tirée par la mondialisation, avec la réduction des barrières tarifaires et l’adhésion à l’Organisation mondiale du commerce de nouvelles économies importantes, et la spécialisation des économies, avec les échanges de biens et services concernant les matières premières, les biens de consommation et les équipements industriels spécialisés.

Les opérateurs de moyens de transport, mais également les intégrateurs logistiques disposant d’un réseau mondial sont portés par cette croissance, tels Fedex (croissance de 7 % par an depuis dix ans), Maersk (10 %), Kuehne & Nagel (13 %) ou Cosco (25 %).

La polarisation des consommateurs dans les pays mûrs

Depuis une quinzaine d’années, à des degrés divers suivant les pays et les industries, le comportement des consommateurs dans les pays mûrs se polarise. Les biens et les services de très haut de gamme voire de luxe d’une part, et low-cost d’autre part, se développent au détriment du milieu de gamme qui stagne, voire décroît.

Cette dynamique gagne progressivement tous les secteurs, y compris les services financiers.

Ce mouvement va se poursuivre et s’accentuer car il est lié à la mondialisation et à la pression exercée par celle-ci sur les classes moyennes des pays mûrs.

L’innovation de rupture

L’innovation qui révolutionne une industrie est le fantasme des grands groupes occidentaux englués dans des marchés sans croissance.

Les acteurs qui ont créé des innovations majeures révolutionnant des marchés à grande échelle au cours des dix dernières années et en tirant des dérivées de croissance fortes sont en fait peu nombreux :

- Apple (6 à 156 milliards de dollars de revenus entre 2002 et 2012);

- Google (0,4 à 50 milliards de dollars) ;

- Qualcomm (3 à 19 milliards de dollars) ;

- Amazon (4 à 61 milliards de dollars) ;

- eBay (2 à 14 milliards de dollars) ;

- Netflix (0,2 à 4 milliards de dollars) ;

- Amgen (6 à 17 milliards de dollars);

- Monsanto (3 à 13 milliards de dollars) ;

- Zara (3 à 14 milliards de dollars).

La numérisation de l’économie

La numérisation de l’économie a été rendue possible par les fortes évolutions dans les nouvelles technologies. Elle s’est traduite par le développement de nouvelles activités ou modèles d’activité, avec un rôle décisif joué par Internet fixe et mobile.

En près de dix ans, le taux d’équipement pour l’accès à Internet est passé de 14 % à plus de 80 % aujourd’hui en France. Le taux de pénétration des smartphones est proche de 60%.

Dans les médias, les supports numérisés ont crû de plus de 20 % par an. Au Japon, plus de 60 % des mangas sont lus sur ebook. Dans la télévision, Discovery Communications a crû de 10 % par an au cours des dix dernières années en introduisant un modèle digital et en développant des programmes éducatifs digitaux.

Dans les réseaux, Facebook, créé en 2004, atteint un CA de 7 milliards de dollars en 2013 et plus de 70 % de ROCE (return on capital employed).

Dans les services, EMC, le leader mondial du cloud, a crû de plus de 10% par an en développant une nouvelle technologie et en consolidant l’industrie.

Le développement d’Internet comme mode d’accès au consommateur et comme média

L’e‑commerce connaît de fortes croissances dans les principales catégories de produits. Le nombre de clients croît, ainsi que les paniers moyens. Il devrait continuer à croître de plus de 10 % par an.

L’innovation de rupture est le fantasme des grands groupes occidentaux

Les ordinateurs sont aujourd’hui vendus à plus de 60 % sur Internet aux États-Unis. Pour les lentilles de contact, ce taux est de 25 %. Il n’est encore que de 7% pour l’alimentaire.

Des modèles performants se développent avec une forte génération de cash-flow : aux spécialistes du Net tel Amazon (61 milliards de dollars de CA, 38 % de croissance annuelle depuis 2008) succèdent les marques et les distributeurs traditionnels avec des formats multicanaux.

John Lewis, le grand magasin anglais, réalise près de 15 % de son chiffre d’affaires sur Internet en offrant la possibilité de se faire livrer à domicile ou en magasin.

Le vieillissement de la population dans les pays mûrs

18 % de la population européenne a plus de 65 ans en 2013. Ces 92 millions d’individus croissent de 1,5% par an et constitueront 23 % de la population en 2030. Les marchés et les dépenses publiques liés aux services, hébergements et loisirs spécifiques, équipements, équipements médicaux, analyses et soins destinés à cette population doivent croître à hauteur d’environ 8 % à 10 % par an dans les dix prochaines années en Europe et aux États-Unis.

18 % de la population européenne a plus de 65 ans

Les produits de placements, d’épargne, et d’assurance qui les anticipent croissent fortement.

L’enjeu dans ces marchés est de bien segmenter la demande réellement solvable, et au sein de celle-ci de comprendre l’effet des fluctuations et des contraintes des politiques publiques ainsi que des réglementations liées.

L’outsourcing de services B to B

Les seniors, un marché en pleine croissance

On note des croissances fortes pour les groupes focalisés sur ces marchés tels que Celgene dans le traitement du cancer (40 % par an), Medtronic dans les équipements médicaux (10 % par an), Novo Nordisk dans le traitement du diabète (12 % par an), Express Scripts dans la gestion des prescriptions et la logistique de médicaments (19 % par an).

La mondialisation a pour effet d’accroître la concurrence entre les entreprises. Pour chacune d’entre elles, la focalisation sur les principaux leviers de compétitivité est vitale. La réduction des coûts concernant les fonctions périphériques est un corollaire.

Il est ainsi plus économique d’externaliser une fonction secondaire à un prestataire capable de la réaliser à moindre coût. C’est une façon de bénéficier des effets d’échelle et de l’expérience d’un fournisseur de biens ou de services extérieur.

Salesforce dans le client relationship management (plus de 40% de croissance par an) ou IBM et Accenture dans les services informatiques (près de 10 % par an) ont exploité ce principe au cours des dix dernières années.

Les équipements et services liés au développement durable

En absence de croissance, l’Europe est dans un ciseau, la hausse des prix des matières premières et de l’énergie ne s’accompagnant pas d’une hausse des prix finaux des matières transformées. Il en résulte des sources de croissance dans la production d’énergie renouvelable, les matériaux d’isolation, la construction et la rénovation liées à la maîtrise d’énergie, les services d’efficacité énergétique, les équipements économes en énergie ou n’utilisant pas les énergies fossiles.

Externalisation dans les administrations

Capita Group, au Royaume-Uni, poursuit cette logique en prenant en charge des fonctions entières pour le compte des acteurs publics. Le résultat est une dynamique de croissance de près de 15 % par an sur les dix dernières années.

Elles sont néanmoins incertaines et n’ont pas eu d’effet significatif sur les grands groupes européens.

Ce courant de croissance est essentiellement porté par les réglementations et les subventions, et non par une rationalité économique claire.

Les premières entreprises à s’y être engagées il y a dix ans rencontrent ainsi des problèmes d’essoufflement de la croissance et de destruction de valeur, par exemple dans l’éolien, avec Vestas au Danemark et Gamesa en Espagne.

Sans rentabilité claire à moyen et même long terme, il n’est pas sûr qu’une grande partie des subventions perdure dans un contexte où la contrainte budgétaire des États européens ne peut qu’aller croissant.

Par ailleurs, les entreprises les plus grandes surfant sur ce courant et croissant de plus de 10 % par an ne dépassent pas à ce jour 2 milliards d’euros : Nordex (Finlande) dans l’éolien, First Solar (États-Unis) et Q‑Cells (Allemagne) dans le solaire photovoltaïque, Ormat (États-Unis) dans la géothermie.

Capter les courants prometteurs

Au cours des dix dernières années, les cinquante premiers groupes mondiaux3 en termes de TSR4 (et de croissance) ont tous (avec deux exceptions) été tirés par un ou deux de ces dix courants de croissance.

Pour un grand groupe, le choix du bon mix de métiers et de géographies au sein du portefeuille d’activités l’a emporté – et de loin – sur le choix des bonnes ou mauvaises stratégies concurrentielles au sein des métiers et géographies existants.

Ces courants constituent 61 % de l’économie mondiale aujourd’hui (en évitant les doubles comptages) et 95 % de sa croissance. Ils sont à l’œuvre pour les dix à quinze prochaines années au moins5.

Les pays émergents à eux seuls représentent plus de 50 % de cette croissance. L’innovation de rupture ainsi que l’énergie et les matières premières représentent 20 %. Ces trois grands courants représentent 75 % à 80%6 de la croissance mondiale future.

Pour tout grand groupe occidental, quelques questions simples se posent. Est-il tiré par un de ces dix grands courants ? Se focalise-t-il suffisamment sur lui avec tous les investissements correspondants ? Sinon que fait-il pour en capter au moins un ?

________________________________

1. Estimation de croissance future annuelle moyenne (2012−2018) par le FMI, en monnaie courante.

2. Estimation de croissance future annuelle moyenne (2012−2018) par le FMI, en monnaie courante, à comparer à une croissance historique (2002−2012) de 8 % par an.

3. Avec un minimum de 20 milliards d’euros de capitalisation boursière en 2012.

4. Total shareholder return.

5. Dans une hypothèse d’ouverture des échanges et de mondialisation maintenue de l’économie, et sans rupture majeure (guerre ou épidémie mondiale, etc.).

6. Une partie de la croissance résiduelle dans les pays mûrs est réalisée par des industries fortement exportatrices vers les pays émergents.

D’autre part, il est difficile de séparer parfaitement « l’innovation de rupture », la « numérisation » et « Internet », les recouvrements entre les trois étant significatifs.

Estin & Co est un cabinet international de conseil en stratégie basé à Paris, Londres, Zurich et Shanghai. Le Cabinet assiste les directions générales de grands groupes européens, nord-américains et asiatiques dans leurs stratégies de croissance, ainsi que les fonds de private equity dans l’analyse et la valorisation de leurs investissements.

Articles similaires :

Les publications polytechniciennes

Les publications polytechniciennes

Contribution à l’histoire de l’Ecole polytechnique pendant l’occupation. Les promotions 1942–1943 A, B et C

Contribution à l’histoire de l’Ecole polytechnique pendant l’occupation. Les promotions 1942–1943 A, B et C

La Nouvelle Donne

L’Europe face à la crise : L’urgence de l’action collective et du renouvellement

Développement durable ou dérive court termiste ?

La Nouvelle Donne

L’Europe face à la crise : L’urgence de l’action collective et du renouvellement

Développement durable ou dérive court termiste ?