Banque et mathématiques

On peut vivre dans une banque une expérience bien rafraîchissante pour un ancien taupin : y trouver un tableau couvert d’équations différentielles dans une salle de réunion.

La finance aurait-elle donc dépassé le stade de la règle de trois ?

Effectivement ! Sous l’impulsion des deux outils que sont les mathématiques et l’informatique, la banque est devenue une industrie de pointe.

L’histoire de la banque : entre services, risques et mathématiques

Pour comprendre le lien qui existe aujourd’hui entre le métier bancaire et les mathématiques, il faut d’abord nous replonger dans l’histoire de l’activité bancaire et de son rôle dans l’économie.

La préhistoire florentine

Face à la multitude des services offerts par les banques modernes, on peut se demander s’il existe une sorte de cause commune, un princeps, dont toutes les activités bancaires seraient dérivées.

Si l’on écarte les prémices de l’Antiquité, la préhistoire de la banque européenne se limite à deux activités. La première est celle des prêteurs juifs – la religion catholique interdisant strictement tout crédit. La seconde est celle des orfèvres, qui conservaient dans leurs coffres-forts l’or et les objets précieux.

Si l’on écarte les prémices de l’Antiquité, la préhistoire de la banque européenne se limite à deux activités. La première est celle des prêteurs juifs – la religion catholique interdisant strictement tout crédit. La seconde est celle des orfèvres, qui conservaient dans leurs coffres-forts l’or et les objets précieux.

On trouve déjà ici les deux fondements de la banque : le risque (celui de ne pas être remboursé ou d’être cambriolé) et le service (l’utilisation du coffre-fort et la mise à disposition de liquidités).

Pourtant, on ne parle pas de banque avant la création, à Florence, au début du XIVe siècle, de la banque Médicis qui sut proposer des services propres à permettre un réel développement de l’économie marchande. C’est ainsi qu’apparaissent les premiers systèmes de compensation pour s’affranchir du transport de l’or, les premiers bureaux de change, et le développement du crédit adossé à des dépôts.

Les services rendus par les banquiers vont bien évidemment de pair avec le risque qu’ils prennent. Un système de compensation entraîne un risque dans la conservation et le transport des fonds, l’offre de change soumet le banquier à un risque de variation du taux de change et l’offre de crédits, adossés à des dépôts exigibles, fait risquer le retrait de ces dépôts sans que les prêts soient remboursés. Face à ces risques, de quels outils disposaient les banquiers des siècles passés ? Le calcul des probabilités n’existant pas à l’époque, le banquier florentin n’avait guère comme guide que son instinct…

L’explosion capitaliste

On peut rattacher, de façon certes artificielle, la naissance du capitalisme et de la spéculation à celle de la banque centrale hollandaise au XVIIIe siècle. Cette banque inspira Law dans le développement de sa célèbre méthode qui constitue un acte fondateur de l’économie moderne, car elle mélange la création contrôlée de monnaie fiduciaire, l’investissement permis grâce à la constitution de sociétés par actions, la mesure précise des dividendes, du coût du crédit, des intérêts, etc.

S’en inspirant, sans l’avouer, les banquiers du XIXe vont porter le capitalisme vers des sommets à partir d’un principe simple : le financement de sociétés par le crédit ou par la souscription d’actions et l’investissement dans des entreprises promises à une croissance vertigineuse (le rail, l’eldorado américain, etc.). Les Bourses européennes connaissent un essor formidable en permettant la cotation, non seulement des actions, mais aussi des rentes, donc des taux d’intérêt. Le banquier devient celui qui canalise l’épargne et permet les investissements.

Les risques accompagnant ces services sont plus nombreux et plus complexes que ceux auxquels les banquiers florentins devaient faire face. L’apparition des marchés, notamment les Bourses, fait supporter un nouveau risque aux banquiers, le risque dit de marché : le risque de subir des moins-values importantes lors de la revente, indépendamment d’un défaut de paiement.

Les outils mathématiques à la disposition des banquiers restent frustes. C’est à la règle de trois, à la méthode brandebourgeoise de calcul des intérêts, bref aux prémices du calcul actuariel, que les banquiers ont recours.

L’ère moderne

Durant la Seconde Guerre mondiale, l’informatique prend une dimension nouvelle qui permettra tout d’abord de moderniser les techniques de calcul de la valeur actuelle nette, du taux d’actualisation.

Elle permettra ensuite l’utilisation du calcul numérique dans la résolution d’équations complexes, jusqu’alors inutilisées. Les équations différentielles restent, dans l’immense majorité des cas, impossibles à résoudre analytiquement. Grâce à l’informatique, une solution numérique, qui ne satisfera peut-être pas le mathématicien, mais qui comblera le banquier, peut être obtenue.

Ces équations sont bien souvent des dérivés de la célèbre formule découverte en 1973 par Black et Scholes (et indépendamment par Merton). Cette formule, qui a le grand mérite d’avoir une solution analytique, va provoquer un véritable séisme dans l’industrie bancaire puisqu’elle permet de calculer de façon explicite le prix des produits dérivés (qui existaient bien avant l’invention de cette formule comme le montre l’affiche représentée en illustration…). Le grand mérite de Black et Scholes est de proposer la première formule explicite et facilement exploitable, même si les hypothèses sous-jacentes ne sont pas nécessairement vérifiées : ce n’est qu’un outil d’aide à la décision sur les marchés qui sont régis par les mécanismes d’offre et de demande.

La formule de Black et Scholes

Une option d’achat donne le droit, mais pas l’obligation, d’acheter, à une date donnée, un titre, dit sous-jacent, à un prix fixé à l’avance. Quel est le prix d’un tel produit ? S’il est parfaitement connu à l’échéance, peut-on pour autant connaître son prix à toute date et en particulier à la date d’émission ? Ce prix est-il subjectif, fonction des desiderata et besoins des agents économiques ou ne dépend-il que des caractéristiques du sous-jacent ?

En 1973, Black et Scholes montrent que si le sous-jacent obéit à un modèle de diffusion simple on peut construire une stratégie d’investissement qui réplique parfaitement l’option. Le prix de cette stratégie et celui de l’option doivent donc être le même. Mathématiquement, ceci se traduit par l’équation de la chaleur en une dimension, résolue par Fourier au XVIIIe siècle, et ainsi transposée en finance pour devenir, une fois résolue dans le cas particulier de l’option d’achat, la formule de Black et Scholes.

La formule de Black et Scholes (cf. encadré) est à l’origine d’une industrie essentielle, celle des produits dérivés, qui représente aujourd’hui plusieurs trillions de dollars. Un produit dérivé est un produit financier qui donne le droit à son porteur de recevoir des flux directement fonction d’un autre titre financier. Ces produits permettent donc, en théorie, de couvrir tous les risques possibles.

En effet, dès lors qu’un risque de perdre X survient si Y se produit, il suffit d’acheter un produit dérivé payant X si Y. Le vieux métier de banquier est ainsi poussé à son extrême : rendre le service de couvrir tous les risques financiers imaginables.

Le génie de la formule de Black et Scholes est qu’elle permet non seulement de calculer les prix, mais aussi de déterminer des stratégies d’investissement dynamiques qui permettent à la personne ayant pris le risque de le couvrir entièrement sur les marchés traditionnels.

La remarquable explosion des produits dérivés n’occulte pas les autres évolutions majeures du système bancaire. Pour satisfaire l’appétit des investisseurs, les banques ont été amenées à vendre des actifs qui seraient auparavant restés dans leurs bilans, ce qui les a conduites à devenir de plus en plus des prestataires de services. Cette tendance a été renforcée par l’évolution de la réglementation bancaire et la mise en place du ratio de solvabilité qui, en imposant d’adosser des fonds propres à chaque engagement, limite la taille du bilan et incite les banques à opérer une sélection sévère de leurs actifs pour satisfaire les exigences croissantes des actionnaires en termes de retour sur investissement.

Les banques ont donc vu se diversifier considérablement leurs métiers pour devenir, en vrac, intermédiaires entre emprunteurs et investisseurs, vendeurs d’instruments de couverture, fournisseurs d’accès aux marchés pour leur clientèle, contrepartie vis-à-vis du marché, gestionnaires d’actifs, conseillers techniques, etc.

Ceci n’a pas empêché les banques de conserver un rôle majeur en tant que preneuses ou gestionnaires de risques. Qu’ils soient emprunteurs ou investisseurs, les clients attendent toujours de leur banque qu’elle sache prendre des risques. L’évolution de son rôle ne conduit pas le banquier à prendre moins de risques, mais à prendre des risques plus variés et à les faire tourner plus rapidement. Tout ceci s’est évidemment accompagné d’une technicité accrue, sujet sur lequel nous reviendrons plus loin.

Cette évolution s’est accompagnée de l’intégration d’outils mathématiques de plus en plus complexes dans tous les métiers de la banque en suivant l’exemple de ce qui s’était passé sur les dérivés avec Black et Scholes. Si les probabilités se sont taillées jusqu’ici la part du lion, les banques commencent à faire appel à des numériciens, indispensables lorsqu’il s’agit de résoudre des équations, des spécialistes de l’analyse, capables d’apporter des solutions d’optimisation originales, des spécialistes de la théorie des nombres, qui trouveront des techniques de simulation incroyablement rapides, ou même des logiciens » flous « , lorsque les raisonnements binaires ne suffisent plus…

L’utilisation des mathématiques dans les différents secteurs de la banque

Nous allons à présent illustrer la richesse des développements mathématiques utilisés au sein de chacun des grands pans de l’activité bancaire.

La mesure et la gestion du risque de crédit

Commençons par décrire l’arsenal mathématique utilisé dans la mesure et la gestion du risque de crédit, commun à toutes les activités bancaires. Malgré l’importance de ce risque, sa quantification est un phénomène récent. Les banques ont pendant longtemps bénéficié de conditions exceptionnelles leur permettant de transformer avec une marge confortable leurs ressources à court terme, les dépôts, en emplois à long terme, les prêts. Depuis, les politiques de stabilité des prix et la concurrence accrue ont peu à peu laminé ces coussins protecteurs. Acculée, la banque doit piloter son risque de crédit de plus en plus finement et éprouve donc le besoin de le quantifier.

Le risque de crédit d’un engagement est le risque de perte liée à un changement de la qualité de crédit. La manifestation la plus simple est le défaut de paiement. Pour évaluer ce risque, on procède en deux temps. On mesure tout d’abord le risque intrinsèque de chaque crédit avant d’agréger toutes ces informations pour évaluer le risque du portefeuille, en y introduisant les effets de diversification. Pour ce faire, le banquier dispose d’un arsenal d’outils que nous allons maintenant esquisser.

Le risque de crédit d’un engagement est le risque de perte liée à un changement de la qualité de crédit. La manifestation la plus simple est le défaut de paiement. Pour évaluer ce risque, on procède en deux temps. On mesure tout d’abord le risque intrinsèque de chaque crédit avant d’agréger toutes ces informations pour évaluer le risque du portefeuille, en y introduisant les effets de diversification. Pour ce faire, le banquier dispose d’un arsenal d’outils que nous allons maintenant esquisser.

Le premier est la notation qui consiste à attribuer une probabilité de défaut à l’emprunteur. En la matière, il existe une longue tradition de méthodes d’analyse de données, qui visent à segmenter le plus finement possible la population en classes homogènes de risque. D’autres méthodes plus avancées, se fondant sur la théorie des options et s’appuyant sur le calcul stochastique, émergent depuis quinze ans.

La probabilité de défaut de l’emprunteur est généralement estimée pour une année. Pour estimer les risques sur un horizon quelconque, on s’en remettra souvent à l’observation des évolutions temporelles de la note à l’aide d’une matrice de changements de notes modélisée à l’aide de chaînes de Markov dont l’interprétation se fait au moyen de l’algèbre linéaire.

La seconde étape est celle qui permet le passage du risque individuel au risque du portefeuille. La clef de ce passage se trouve dans la prise en compte des phénomènes de dépendance. Cette dépendance est souvent mesurée par la corrélation, mais il s’agit là d’une pratique peu rigoureuse tant les estimations faites sont bruitées. On a alors recours à la théorie des matrices aléatoires qui permet de débruiter les estimateurs, par la séparation des corrélations significatives et des artefacts statistiques. Cette théorie entretient une relation intime avec la répartition des zéros de la fonction zêta d’Euler-Riemann, unanimement considérée comme le problème le plus difficile en mathématiques aujourd’hui, clef du mystère de la répartition des nombres premiers, avec des ramifications profondes en mathématiques et en physique théorique.

Un vieil adage de banquier affirme que » mesurer n’est pas gérer « . La mesure du risque ne suffit pas et n’a de sens que si elle s’accompagne de décisions de gestion. Nous ne traiterons ici que d’une des principales questions en matière de gestion de crédit : comment prendre la décision d’entrée ou de sortie d’un engagement ?

L’idée de départ est que l’activité est financée par une certaine quantité de capital et que l’objectif est de maximiser le revenu par unité de capital, sous une contrainte de risque. Cette intuition, qui n’est pas le seul objectif admissible, peut être fondée par la théorie mathématique de la décision. L’idée suivante, partant de l’évidence selon laquelle chaque engagement contribue au risque total du portefeuille, consiste à imputer à chaque engagement une quote-part du capital. Cette détermination a été établie en empruntant deux voies très différentes : la théorie des jeux et la différentiabilité des mesures conditionnelles. La performance de chaque engagement est ensuite simplement le ratio de ses revenus sur sa quote-part de capital. Le niveau théorique de performance requise pour prendre une décision d’entrée ou de sortie peut alors être exprimé au moyen de techniques d’optimisation convexe.

La banque de détail

Penchons-nous à présent sur l’activité bancaire la plus familière à nos lecteurs, celle de la banque des particuliers. L’usine de transformation des dépôts des particuliers en crédits ne se passe pas d’outils complexes, car les produits apparemment les plus simples offrent pour le banquier des profils incertains. Pour tenter de prévoir l’évolution des ressources et des emplois de la banque, le gestionnaire du bilan devra utiliser des modèles dont le choix sera structurant et qui posent principalement les trois problèmes suivants.

Le premier tient à la gestion des ressources non échéancées. La quasi-totalité des ressources d’une banque de réseau française est constituée de dépôts à vue, de comptes sur livret et d’épargne réglementée, autant de produits liquides et immédiatement exigibles pour le déposant. La banque doit donc estimer la stabilité de ces ressources, ce qui la conduit à intégrer l’évolution de ses encours en fonction de données financières, macro-économiques et comportementales, des législations et des décisions politiques, etc., tout en respectant des contraintes prudentielles.

Le second est l’épargne logement : conçue pour favoriser l’accession à la propriété, elle est devenue un produit de placement financier redoutable, sans doute le seul produit au monde liquide à taux fixe à durée infinie ! Il constitue un véritable casse-tête pour le banquier tant les clauses qu’il contient sont complexes à représenter.

Le troisième est celui du remboursement anticipé des prêts immobiliers : les Français empruntent le plus souvent à taux fixe et ils bénéficient d’options de remboursement par anticipation, dont les coûts leur sont peu ou pas répercutés. La banque doit donc tenter de modéliser le taux de remboursement anticipé afin de l’intégrer dans sa gestion de bilan.

Les instruments mathématiques utilisés reposent essentiellement sur la modélisation comportementale et sur les facteurs discriminants. Les statisticiens bancaires cherchent à sélectionner les facteurs pertinents dans les choix du client. Certains paraissent évidents (niveau des taux d’intérêt) alors que d’autres peuvent apporter un vrai avantage comparatif. L’analyse, le plus souvent probabiliste, de l’évolution de ces facteurs discriminants permet soit de positionner les encours délicats dans le bilan, soit d’étudier l’évolution de leur valeur pour définir une politique de couverture appropriée.

Le gestionnaire du bilan n’est cependant pas le seul intéressé à cette question. Le pilotage commercial et la détermination des prix sont étroitement liés aux résultats de la gestion analytique. C’est donc toute la chaîne, de la définition des produits à la facturation des clients, qui dépend de la résolution des problèmes évoqués ci-dessus.

La banque de financement et d’investissement

La banque de financement et d’investissement est, depuis les travaux de Black et Scholes, grand consommateur de mathématiques.

Interview de Richard Quessette (90)

Richard, peux-tu nous dire quelques mots du domaine sur lequel tu travailles ?

Je travaille sur un desk de trading d’options exotiques sur actions. Les options exotiques sont des produits complexes, sur mesure : par exemple l’option d’acheter un panier de dix actions à un prix donné. Mon rôle consiste à proposer des prix sur ces structures complexes et à gérer le risque pour la banque.

Quels sont les outils mathématiques nécessaires ? Quelle est leur philosophie d’utilisation ?

Pour estimer les prix, on doit modéliser un comportement aléatoire du cours des actifs. Ceci nécessite des connaissances en probabilités et processus de diffusion. Par ailleurs, on doit analyser l’adéquation des modèles aux réalités du marché. Les risques des produits étant analysés par le biais du modèle, il est important d’en comprendre les limites. Si un modèle repose sur une hypothèse forte et qu’un produit joue sur les écarts entre cette hypothèse et la réalité, alors le modèle n’est plus pertinent. Un modèle n’est qu’un outil d’aide à la décision, il ne fournit qu’une représentation partielle et nécessairement déformée de la réalité.

Comment se fait le lien entre mathématiques et trading ?

Une cellule de R&D s’occupe des mathématiques. Les traders doivent rédiger des cahiers des charges et par conséquent avoir du répondant par rapport aux chercheurs. C’est sans doute pourquoi ils ont tous une formation scientifique.

C’est avant tout sur le marché des produits dérivés que les mathématiciens bancaires ont pu faire leurs armes. Pour évoquer le monde des produits dérivés, interviewons un trader sur dérivés complexes sur actions.

Les activités de marché disposent aujourd’hui d’un corpus théorique non négligeable et la recherche doit se concentrer sur la mise en œuvre, immense terrain en friche qui est du domaine des mathématiques appliquées. Cette évolution conduit les équipes de recherche à accueillir des physiciens, appréciés pour leur capacité de mise en œuvre et leur souci de réalisme empirique.

La gestion pour compte de tiers

La gestion d’actifs intéresse les théoriciens de la finance depuis longtemps. Une des premières percées des mathématiques en finance est due à la théorie de Markowitz et Samuelson sur l’allocation optimale d’actifs. Disposant d’une certaine somme d’argent, et en fonction de mon attitude vis-à-vis du risque, comment puis-je déterminer les actifs qu’il est optimal d’acheter ? Ce problème est évidemment toujours d’actualité et certains développements mathématiques issus de la recherche universitaire sont quotidiennement utilisés par un grand nombre de gérants d’actifs.

La » mathématisation » du métier de la gestion d’actifs s’accélère depuis quelques années, à l’image de la banque d’investissement dans les années quatre-vingt. Elles sont notamment utilisées dans la » gestion alternative « , qui vise à obtenir de bonnes performances via une méthodologie non traditionnelle, qualifiée d’alternative. Que ce soit pour arbitrer entre les modèles existants, arbitrer des événements politico-économiques, jouer des tendances, valoriser des actions, les mathématiques sont présentes et permettent de détecter (statistiques), d’évaluer (analyse), d’organiser (algèbre), d’optimiser, etc.

L’organisation de ces techniques de gestion se fait autour de véhicules d’investissement spéciaux, nés aux États-Unis, que sont les hedge funds et qui ont chacun leur spécialité, qui requiert une expertise réelle sur une niche d’actifs donnée. On peut citer l’exemple des » Long-Short » qui achètent des actions gagnantes et vendent les perdantes, cette partition s’appuyant sur des modèles mathématiques : analyse de séries temporelles, méthodes statistiques, algèbre, etc.

Conclusion

Il semble donc que la R&D dans les banques puisse soutenir la comparaison avec bien des secteurs industriels en termes de complexité des problématiques, de variété des découvertes, etc. La différence majeure tient au fait que ce n’est que depuis vingt ans que la banque a été vraiment investie par les ingénieurs.

La banque reste donc, pour la recherche mathématique, une jeune industrie, même si les problèmes soulevés ont une origine très ancienne. Le rythme de la recherche et des découvertes a été impressionnant, mais le champ à explorer reste immense : il embrasse non seulement les options et autres produits dérivés, mais également bien d’autres domaines de la banque. Les mathématiques ont permis à de nouveaux métiers bancaires de voir le jour ; elles ont également promu de nouvelles approches des métiers traditionnels.

Dans tous ces domaines, les banques sont en train de dépasser le stade de la recherche d’une modélisation idéale, pour adopter une approche d’ingénieur avec la conscience que le plus grand risque lié à l’utilisation des modèles est de les prendre au pied de la lettre et de confondre la carte avec ce qu’elle est supposée représenter… Simultanément, elles passent progressivement de l’artisanat à l’ère industrielle. La première étape a fourni aux banques tout un corpus mathématique précieux, la deuxième voit naître une approche plus pragmatique, plus soucieuse de la réalité empirique.

Pour traiter les problématiques évoquées, les banques ont toujours, et auront encore longtemps, besoin de beaucoup de jeunes gens ayant une formation scientifique : grandes écoles d’ingénieurs ou formations universitaires de haut niveau. La première génération avait souvent un parcours plus mathématique que physique. Aujourd’hui, le recrutement des physiciens augmente, ce qui permettra progressivement un meilleur équilibre des cultures dans les équipes de R&D.

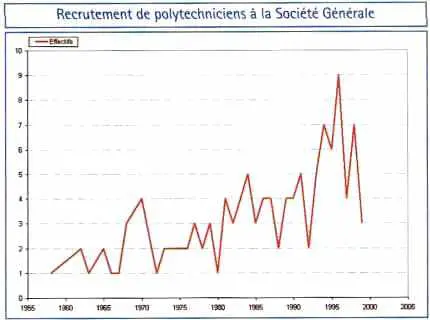

Nous adressons tous nos remerciements à Christophe Petitmengin (80) et à nos collègues de la Société Générale qui ont contribué à cet article.