Les stratégies de prix du suiveur

Les stratégies de prix du leader sont simples (cf. article de La Jaune et la Rouge, N° 579, novembre 2002) :

- baisser les prix pour gagner de la part de marché (dans les activités où il y a de forts effets d’échelle) ;

- ou optimiser les prix et les marges en fonction des cycles offre-demande (dans les activités où il y a peu de différences de coûts structurelles entre concurrents).

Elles dépendent de la nature de l’activité et doivent être optimisées à partir des coûts des concurrents proches ou marginaux, et non seulement des coûts spécifiques du leader. Toute stratégie non cohérente avec le type d’activité est fatale. Toute politique de prix basée sur les coûts du leader et non sur ceux des concurrents est coûteuse car sous-optimisée (cf. l’article de référence).

Les stratégies génériques du suiveur (c’est-à-dire d’un concurrent qui a une part de marché significativement inférieure à celle du leader) sont également peu nombreuses. À la différence de celles du leader, elles sont indépendantes du type d’activité.

Que la part de marché ait ou non de la valeur, le suiveur ne peut en aucun cas lutter directement et globalement sur les prix face au leader. Si ses coûts sont supérieurs à ceux du leader, une telle stratégie est en effet trop coûteuse et non soutenable à moyen terme. Si ses coûts sont identiques parce que les effets d’échelle sont inexistants, une telle stratégie de baisse de prix n’a pas de valeur.

Le suiveur n’a également, sauf exception rare, aucun moyen d’agir sur les prix moyens du marché (sauf, en tant qu’acteur marginal à fermer ses capacités, ou en tant qu’acteur majeur n° 2 ou 3 du marché, à modifier de façon significative ses capacités à la hausse ou à la baisse).

Il n’a donc fondamentalement que trois stratégies.

Dépasser rapidement un leader endormi

Cette première stratégie est simple et dangereuse. Elle fait l’hypothèse que le leader gère mal son activité et peut se laisser dépasser rapidement. Elle consiste à baisser les prix plus rapidement que celui-ci pour gagner de la part de marché à ses dépens.

Menée frontalement et de façon homogène, une telle stratégie est coûteuse et a peu de chance d’aboutir. Elle ne conduit dans la plupart des cas qu’à une guerre des prix coûteuse pour tous les acteurs, et où a priori un suiveur à coûts élevés ne peut que s’essouffler, sauf à subventionner sa politique grâce aux marges issues d’autres activités.

Elle est d’autant plus risquée que le marché est mûr, homogène et en faible croissance. Elle a néanmoins une chance de réussir dans des activités en forte croissance.

Démoyenniser les coûts et resegmenter le marché

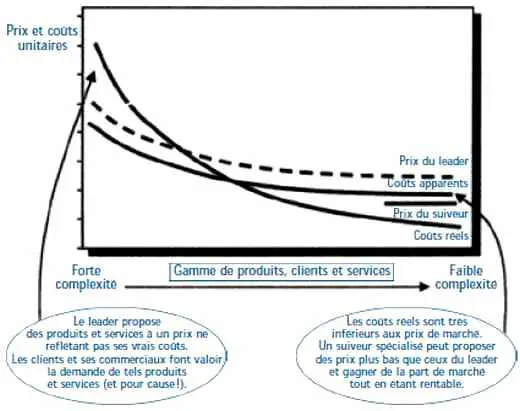

La force d’un leader est de contrôler le cœur d’un marché et d’avoir l’offre la plus compétitive pour ce cœur, tout en couvrant en même temps, de façon plus ou moins adaptée, le reste du marché à travers ses différents segments.

C’est en même temps son point de vulnérabilité. Il est toujours difficile d’avoir une offre également adaptée à tous les segments d’un marché développé. Il est encore plus difficile de reconnaître les coûts spécifiques (production, service, logistique, commercialisation, image…) de ces différents segments et de définir les prix correspondants de façon suffisamment différenciée.

Les coûts de gestion de la complexité d’une gamme large, d’un portefeuille de clients ou de géographies variés, de produits ou de services spécifiques, de références en faibles séries… sont souvent moyennement répartis sur l’ensemble du chiffre d’affaires et non complètement alloués aux produits et clients qui les créent. Certains clients apportent en fait des marges très élevées (plus élevées en réalité que ce que montre le contrôle de gestion), si on leur alloue correctement leurs coûts, et d’autres, apparemment rentables, sont en fait très lourdement en perte lorsqu’on leur alloue pleinement la complexité qu’ils créent.

Un suiveur spécialisé sur une partie des clients ou des produits peut avoir des coûts et des prix plus adaptés et plus clairement identifiés (cf. tableau 1).

Dans les segments » simples « , il peut ainsi fixer des prix plus bas que ceux du leader, tout en étant rentable. Il éliminera ainsi progressivement le leader de ces segments.

Le leader se laissera d’autant plus facilement repousser de ces segments qu’il y verra ses marges et ses parts de marché chuter (et ses commerciaux lui dire que des concurrents y font du dumping), alors que d’autre part, ses commerciaux et ses clients lui feront valoir la valeur de sa proposition commerciale et la force de la demande dans les segments à forte complexité (et pour cause puisque personne ne paie le prix de cette complexité !).

À terme, le marché se sera segmenté et le suiveur aura conquis une position de leadership rentable dans les produits et les clients » simples » en repoussant et marginalisant le leader sur des clients, produits et services à forte complexité et faible marge.

Les domaines dans lesquels une telle stratégie peut être menée sont infinis : gammes de produits larges et hétérogènes (différents niveaux de complexité, différentes rotations des stocks, petites séries ou grandes séries), niveaux de service différents (délais de livraison, conditions de paiement, possibilité de reprise, coûts d’installation, études préliminaires…), gammes de clients hétérogènes (petits clients et grands comptes…), canaux d’accès multiples, zones géographiques différentes (coûts de transport différents, coûts commerciaux différents, niveaux de prix différents du fait d’équilibres concurrentiels spécifiques), réseaux (aériens, ferrés…) avec densités et trafics hétérogènes, etc.

Une telle stratégie consiste à systématiquement exploiter les ombrelles de marges existant sur un marché. Encore faut-il les connaître et comprendre quelle est la position relative de prix et de coûts – rendus – chez chaque client entre le leader et sa propre entreprise, si l’on est un des » suiveurs » dans une industrie.

Cette compréhension nécessite un investissement analytique ad hoc (analyses de coûts fines, au-delà de ce que fournit normalement le contrôle de gestion, calcul des coûts induits par les petites séries, une faible rotation des stocks, des adaptations spécifiques, des frais indirects de gestion, etc., benchmark et modélisation du coût des concurrents…).

L’opportunité peut être saisie non seulement lorsque le leader a une mauvaise perception de ses coûts (trop élevés du fait d’une mauvaise allocation) mais également lorsque ceux-ci sont réellement insuffisamment compétitifs dans des segments spécifiques.

Un exemple d’une telle stratégie consiste à analyser les coûts totaux rendus chez le client, par rapport au leader, géographie par géographie (lorsque les coûts de transport et les coûts commerciaux sont significatifs), voire grand client par grand client, pour identifier les ombrelles de marges « indues » et les cibles correspondantes (cf. tableau 2).

Ces approches nécessitent une compréhension des coûts de production, coûts de transport, coûts commerciaux structurellement différents par zones géographiques entre le leader et le suiveur.

De telles stratégies se mènent dans différentes commodités (produits chimiques, ciment, produits de construction…) où les coûts d’accès représentent une part significative de la chaîne de coûts. Des stratégies profitables de conquêtes et de pricing différenciés peuvent ainsi être menées géographie par géographie, voire client par client.

Un autre exemple est l’assurance IARD pour les particuliers, où une analyse fine des risques, des coûts des canaux de commercialisation nécessaires et des besoins en suivi administratif permet à de nouveaux entrants d’identifier et de conquérir des niches (clients à malus très élevés en assurance automobile, zones urbaines à risques pour l’assurance ménage) en proposant des prix inférieurs à ceux des leaders généralistes. Ces acteurs sont des spécialistes qui érodent segment par segment et de façon rentable les positions historiques du ou des leaders.

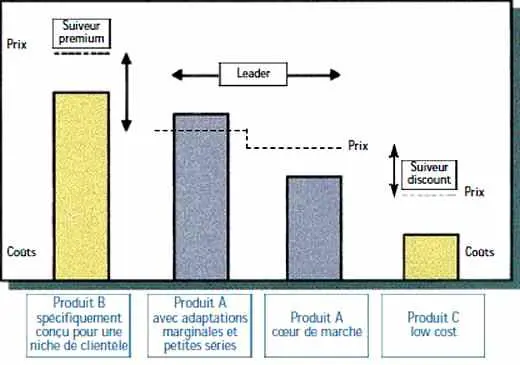

Démoyenniser la valeur et resegmenter le marché

La même stratégie de « démoyennisation » peut s’appliquer à la valeur et non plus aux coûts.

Un leader qui contrôle le cœur de son marché peut avoir des difficultés à appréhender les arbitrages spécifiques que valorisent certains clients dans des niches de produits, canaux de distribution, niveaux de qualité et niveaux de service spécifiques.

Il tend à établir son offre de produits et de services et ses prix de façon insuffisamment différenciée et ignore le fait que certains clients sont prêts à payer des prix significativement plus élevés pourvu que l’offre soit particulièrement adaptée. Il n’a d’ailleurs pas toujours intérêt à le faire, la complexité à gérer ces segments spécifiques pouvant être perçue comme trop grande (à tort ou à raison) par rapport aux avantages spécifiques que l’on peut en tirer.

Un suiveur pourra donc proposer des produits et services plus adaptés et obtenir en échange des premiums de prix très largement supérieurs au coût de ces adaptations spécifiques (cf. tableau 3).

Le leader aura souvent des difficultés à réagir à une telle stratégie, ne souhaitant pas accroître la complexité de sa gamme de produits ou de services, ou ne voulant pas créer une nouvelle activité spécifique.

À l’inverse, le suiveur peut proposer une gamme de produits ou une approche commerciale court-circuitant une partie de la chaîne de coûts du leader et changeant radicalement la nature du métier : approche commerciale simplifiée dans les services financiers (mutuelles d’assurances ; banque à distance) ; discounters et low costs dans la grande distribution ou dans le transport aérien…

Le leader aura également du mal à réagir ou mettra du temps pour le faire, la nouvelle approche risquant de cannibaliser ses structures de coûts et d’investissement existants.

Une telle stratégie peut être menée dans un nombre infini d’activités (produits industriels à gamme large, transports, services, biens de grande consommation, mode et luxe…), la valeur dépendant autant – sinon plus – du type de client que du type de produit ou de service : sensibilité forte ou faible aux prix ; valeur de différents niveaux de service ; valeur de la proximité et de l’intensité commerciale ; valeur de la « qualité » et des éléments par lesquels elle est définie ; valeur de l’innovation ; valeur réelle de la marque ; etc. De même que la précédente, cette stratégie nécessite également un investissement analytique ad hoc pour comprendre de façon factuelle les différents éléments de l’offre qui sont effectivement valorisés ou non par certains segments de clients.

Des analyses trade-off permettant de mesurer quantitativement la valeur de différentes offres (y compris le service, le prix, le mode d’accès, la marque…), pour un segment de clientèle donné, fournissent les éléments pour redéfinir une offre – et un prix – plus adaptés.

La question critique pour le suiveur (comme pour le leader) est de savoir si la nouvelle approche, en premium ou en discount, peut capturer plus de 20 à 25 % d’un marché ou restera marginale, compte tenu des arbitrages des clients.

Conclusion

Démoyenniser les coûts ou démoyenniser la valeur, en resegmentant le marché et en établissant des prix significativement plus bas ou significativement plus hauts que le marché, sont les deux stratégies de survie – voire de succès – du suiveur.

Elles permettent de remonter ses rentabilités structurelles au niveau de celles du leader (et parfois plus haut), sur des volumes plus faibles.

Comme toujours en stratégie, le pire est de copier le leader et de suivre la moyenne de l’industrie.

Estin & Co est un cabinet international de conseil en stratégie basé à Paris, Londres et Genève. Le cabinet assiste les directions générales de grands groupes européens et nord-américains dans leurs stratégies de croissance.