Les AGF pionnières de l’assurance au Viêt-nam

En juillet et août 1996, le Nord Viêt-nam a été durement touché par deux typhons. Le bilan est lourd : plus de 200 morts et 281 millions de US $ de dommages. La plupart n’étaient pas assurés.

Si l’assurance n’est pas la clef de tous les problèmes, au moins elle soulage et permet à des familles de se trouver à l’abri du besoin.

Car le coeur du métier d’assureur est bien celui-là : protéger les biens et les personnes, au Viêt-nam comme ailleurs.

Certes dans un pays en développement, on comprend toute l’importance, mais aussi toute la difficulté d’exercer ce métier.

Ce pari ambitieux et passionnant, les AGF l’ont fait depuis plus de trois ans. Elles ont été le premier assureur européen à s’implanter au Viêt-nam dès décembre 1993 sous forme de bureau de représentation par la décision du 29 décembre 1993 n° 814/TM-GP-CATBD.

En fait, à se réimplanter. Car notre entreprise est liée par l’histoire au Viêt-nam en raison de sa présence pendant près de quarante ans en Indochine. Comme certains s’en souviennent encore rue de Richelieu, le Viêt-nam représentait une partie importante des activités du groupe à l’international. Dans les années 1930, une agence des Assurances Générales Accidents est ouverte au Viêt-nam. Au cours des années 1950, les premiers expatriés sont envoyés à Hanoi et Saigon. En 1960, les Assurances Générales Incendie prennent une participation dans la VAR (Vietnamienne d’Assurance et de Réassurance) et resteront présentes jusqu’en 1973. Mais l’histoire et le lien affectif n’ont pas seuls motivé un retour en 1993.

Dans le cadre de la stratégie sélective de développement du groupe dans les pays émergents, le Viêt-nam est apparu comme un marché d’avenir où les AGF ont, notamment en tant que compagnie française, un rôle à jouer.

Le secteur de l’assurance est à l’image de l’économie du pays : en transition.

Beaucoup reste à faire. Le Viêt-nam ne s’est pas encore doté d’une loi sur l’assurance. Un règlement et quelques circulaires constituent aujourd’hui le corps des règles applicables. La loi est bien en gestation et il faudra sans doute quelques années encore avant qu’elle ne soit votée.

De même, le ministère des Finances, autorité de tutelle des compagnies d’assurances, a récemment constitué un embryon de commission de contrôle.

Un projet de Fédération des compagnies d’assurances vietnamiennes est à l’étude.

Enfin, le niveau de développement de l’économie vietnamienne ne propose pas de véhicule financier permettant aux compagnies de placer leurs primes et de proposer des produits d’assurance-vie ayant des rendements attrayants pour les assurés.

Organiser un marché d’assurance, tel est l’enjeu auquel sont confrontées les autorités vietnamiennes.

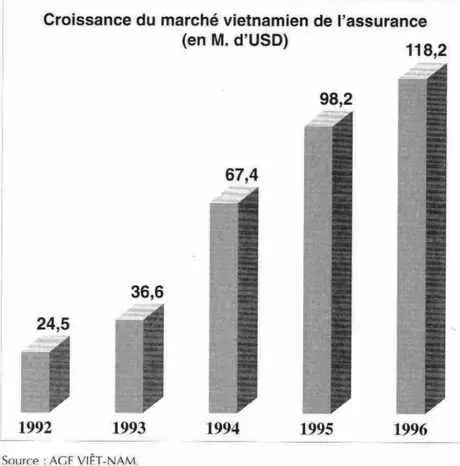

On estime que le ratio Primes/PIB est de l’ordre de 0,3 % en 1995 alors qu’en Thaïlande il est de plus de 2 %. En 1995, 100 millions de US $ de primes brutes ont été émis au Viêt-nam, la moitié provenant des risques liés à l’investissement étranger.

On avance le chiffre de 20 milliards de US $ d’investissements étrangers cumulés, acceptés entre 1986 et 1996. Dans les faits, il semblerait que seulement 6 milliards aient été investis jusqu’à aujourd’hui. D’autre part, le ministère des Finances vietnamien estime que seulement 30 % des investissement étrangers sont assurés auprès des compagnies locales. En effet, les investisseurs assurent leurs actifs en dehors du pays.

Une réglementation rendant obligatoire l’assurance auprès d’une compagnie dûment habilitée à souscrire au Viêt-nam s’accompagnerait d’une nette augmentation du volume des primes conservées dans le pays.

Les entreprises locales, dans leur grande majorité, ne sont pas assurées. On estime que seulement 25 % des sociétés d’État contractent une assurance. Seules l’assurance auto et l’assurance accident du travail sont obligatoires.

Enfin, l’assurance des particuliers est quasiment inexistante. Les Vietnamiens nantis ne font pas confiance aux compagnies locales et perçoivent l’assurance auto-moto comme une taxe supplémentaire. Si, aujourd’hui, le pays est pauvre, les agglomérations vietnamiennes sont incontestablement des pôles de croissance et de richesse.

Hanoi et Hô Chi Minh Ville totalisent près de 10 millions d’habitants soit plus de 13 % de la population avec un revenu par habitant deux fois supérieur à celui de l’ensemble du pays. La nouvelle classe moyenne des villes aspire à de meilleures conditions de vie et à se protéger contre les aléas en s’assurant. Conscientes de ce besoin croissant en assurance-vie et assurance santé, les compagnies vietnamiennes commencent à proposer ce type de produits. L’assurance de personnes devrait donc connaître un développement certain dans les années à venir.

Le nombre sans cesse croissant de sociétés présentes a provoqué une rapide évolution du panorama de l’assurance. Pendant près de trente ans, l’assurance était le monopole de la compagnie d’État Baoviet, département du ministère des Finances, créée en 1965. Baoviet est de loin la plus importante des compagnies en termes de part de marché (de l’ordre de 90 %), de personnel (près de 1 000 personnes) et de réseau de distribution (50 succursales sur l’ensemble du territoire).

Entre 1994 et 1995 les autorités ont « éclaté » ce monopole en créant plusieurs compagnies : Baominh ancienne succursale de Baoviet à Hô Chi Minh Ville, Vinaré la compagnie de réassurance nationale, Petrolimex Joint Stock Insurance Compagny (PJICO), Petro Vietnam Insurance Company (Petrovina), Baolong. Toutes appartiennent directement ou indirectement à l’État. Ces compagnies d’assurances sont faiblement capitalisées – 10 millions de dollars pour Baoviet, leader du marché et 2 à 4 millions de dollars pour les autres – ce qui ne leur permet pas d’avoir une rétention substantielle des risques. Elles sont donc amenées à fortement solliciter le placement en réassurance.

À ce jour, il n’existe donc pas de compagnie d’assurances privée au Viêt-nam. On peut imaginer, dans un avenir encore incertain, une « actionnarisation » (le terme de privatisation n’étant pas utilisé) de certaines d’entre elles.

En 1993, date de l’ouverture progressive du secteur de l’assurance, de nombreuses compagnies étrangères se sont pressées à la porte de ce marché encore vierge. Six compagnies étrangères étaient présentes au Viêt-nam en décembre 1993 ; il y en a près d’une trentaine aujourd’hui.

Les compagnies japonaises sont largement représentées : sept d’entre elles disposent de bureaux de représentation et la première société d’assurance en partenariat qui devrait être pleinement opérationnelle en janvier 1997 comprend une compagnie japonaise (Tokio Marine), une compagnie anglaise (Commercial Union) et Baoviet.

Le deuxième projet de société mixte est prévu entre deux compagnies japonaises : Mitsui, Yasuda et la deuxième compagnie d’assurances vietnamienne Baominh. D’autres projets de partenariats, à plus longue échéance, sont en préparation.

Cependant, deux groupes d’assurance ont choisi de s’implanter sans partenaire local : AIG et les AGF.

La puissante compagnie américaine AIG (American International Group), forte de son succès sur le marché chinois, presse les autorités vietnamiennes pour obtenir une licence lui permettant de s’implanter sous la forme d’un investissement à 100 % étranger. La stratégie américaine consiste à proposer un investissement dans le secteur des infrastructures, projet portuaire de 600 millions de dollars au nord du pays, contre une licence composite, vie et non-vie, dans le secteur de l’assurance. Bien qu’elle ait été la première compagnie étrangère en juillet 1993 à ouvrir un bureau de représentation au Viêt-nam, elle attend toujours son agrément.

Les AGF, face à leurs concurrents japonais et anglo-saxons, veulent promouvoir une conception française de l’assurance propre à intéresser les Vietnamiens : défense des intérêts des assurés, importance de la coopération entre les compagnies d’assurances. La notion de service public a fortement marqué leur tradition d’assureur. Aujourd’hui privatisées avec une obligation de résultat vis-à-vis de leurs actionnaires, elles gardent cette image rassurante et protectrice mise en avant pendant leur privatisation. Entre les géants japonais et anglo-saxons, elles proposent une alternative aux autorités.

Antoine Jeancourt-Galignani a été le premier président d’une compagnie d’assurances française à se rendre au Viêt-nam dès octobre 1994. De même plusieurs dirigeants ont pu constater au cours de leurs différentes visites le potentiel de développement de ce pays dans le long terme.

Jusqu’à présent, les activités de la compagnie sont limitées puisqu’en tant que bureau de représentation elle n’a pas la possibilité de souscrire directement des affaires. Elle travaille en revanche en étroite collaboration avec les compagnies d’assurances vietnamiennes. Elle leur apporte un support en réassurance pour des risques industriels et elle développe en partenariat avec l’une d’entre elles des produits d’assurance pour la clientèle étrangère.

Les risques vietnamiens sont ainsi réassurés par la filiale de Singapour et par la plate-forme grands risques récemment ouverte en Asie. Le bureau de représentation intervient sur le terrain en contact avec les clients, les courtiers et les compagnies d’assurances vietnamiennes. Notre compagnie réassure de nombreux projets de construction notamment dans le secteur hôtelier, Hyatt, Mariott, ou encore le groupe sud-coréen Daewoo, dans le secteur industriel, Elf, Rhône-Poulenc, clients traditionnels du groupe, mais aussi les sucreries de Bourbon, l’usine d’eau minérale de Vittel du groupe Nestlé et enfin dans le secteur des infrastructures le premier port en eaux profondes des Potasses d’Alsace ou encore le projet de centrale électrique taiwanais…

Parallèlement, à l’initiative de la Fédération française des Sociétés d’Assurance, l’assureur français participe financièrement et par l’envoi d’experts à un vaste projet de formation des cadres du ministère des Finances et des compagnies vietnamiennes.

La structure en place est souple et réduite, jouant la flexibilité avec une équipe en majorité vietnamienne : le bureau est composé d’une expatriée et de quatre Vietnamiens dont un cadre qui a bénéficié d’une formation à Paris et au siège régional de Singapour.

Bien que les autorités vietnamiennes aient opté pour une ouverture par étapes : démantèlement du monopole, création de nouvelles compagnies locales, sociétés en partenariat avec des compagnies étrangères et enfin sociétés à 100 % étrangères, notre objectif demeure une implantation sous forme de compagnie détenue à 100 %.

Voici en quelques lignes un bilan de notre expérience, certes encore modeste mais qui, dans un avenir proche, devrait prendre plus d’ampleur. La difficulté majeure réside dans l’incertitude à laquelle sont en permanence confrontés les investisseurs étrangers : incertitude quant à la réglementation, à l’évolution du marché et à l’obtention d’un agrément. Les autorités vietnamiennes encouragent les sociétés en partenariat afin de bénéficier immédiatement du savoir-faire et des capitaux étrangers sans réellement céder le terrain. Les frustrations et les espoirs déçus ne doivent pas décourager. La patience, la longévité et la persévérance sont des qualités toutes asiatiques qu’il faut apprendre, parfois malgré soi.

Voici en quelques lignes un bilan de notre expérience, certes encore modeste mais qui, dans un avenir proche, devrait prendre plus d’ampleur. La difficulté majeure réside dans l’incertitude à laquelle sont en permanence confrontés les investisseurs étrangers : incertitude quant à la réglementation, à l’évolution du marché et à l’obtention d’un agrément. Les autorités vietnamiennes encouragent les sociétés en partenariat afin de bénéficier immédiatement du savoir-faire et des capitaux étrangers sans réellement céder le terrain. Les frustrations et les espoirs déçus ne doivent pas décourager. La patience, la longévité et la persévérance sont des qualités toutes asiatiques qu’il faut apprendre, parfois malgré soi.

La stratégie de développement à l’international de l’entreprise est essentiellement fondée sur la croissance externe. À ce titre, l’implantation au Viêt-nam est originale. Il ne s’agit pas de reprendre une société existante, de faire une alliance forcée avec un partenaire local, mais de créer. De même que les autorités, dans le cadre de l’économie de marché, mettent en place une réglementation, une autorité de contrôle, une association professionnelle, il s’agit d’élaborer de toutes pièces une compagnie d’assurances en utilisant les différents savoir-faire du groupe.

La valeur ajoutée de cette expérience vietnamienne, c’est d’apprendre à décliner le métier d’assureur dans un environnement en tout point différent de celui des marchés traditionnels des assureurs, aujourd’hui saturés. Le Viêt-nam, tout comme l’ensemble des pays asiatiques, représente un avenir pour les assureurs.