Le recyclage au service du développement durable

Repères

849 millions de tonnes de déchets ont été produits en France en 2004, dont 14 Mt par les collectivités, 28 Mt par les ménages, 90 Mt par les entreprises, et surtout 374 Mt par l’agriculture et la sylviculture et 343 Mt par les mines, les carrières et le BTP. Les modes de traitement sont l’enfouissement (29 %), l’incinération (43 %), le tri pour recyclage (13 %) et enfin le traitement biologique (6 %). Source : Ademe.

L’industrie du recyclage comporte trois étapes : collecter des déchets, valoriser et enfin commercialiser des produits résultant de la valorisation.

C’est d’abord une activité de services de proximité dans ses relations avec les producteurs de déchets dont 90 % sont des entreprises. C’est aussi une activité industrielle avec des sites dédiés de proximité qui permettent de trier et préparer les déchets pour en faire des matières premières secondaires (MPS). Ces sites nécessitent une main-d’oeuvre locale importante et des investissements de plus en plus conséquents.

Le recyclage fournit enfin des matières premières secondaires (MPS) pour des clients industriels sur le marché international.

L’industrie du recyclage est donc en concurrence, d’une part, avec les solutions d’enfouissement et d’incinération, et, d’autre part, avec les fournisseurs de matières premières vierges. C’est un métier complexe, dont la technicité va croissante, et qui requiert par conséquent l’expérience de vrais professionnels.

Le recyclage est au cœur de la stratégie environnementale de gestion durable des déchets : réduire, réutiliser, recycler. Pour la plupart des déchets non organiques, le recyclage est une alternative pertinente et économique aux solutions d’enfouissement et d’incinération. En outre, il permet d’économiser les ressources naturelles (matières premières, pétrole, eau).

Malgré la crise, des perspectives prometteuses

2 450 entreprises en France

En 2006, elles ont réalisé un chiffre d’affaires de 9,8 milliards d’euros avec 31 500 salariés. La production de MPS a permis d’économiser 43 millions de tonnes de matières premières vierges (20 Mt d’acier, 2 d’autres métaux, 10 de papier, 6 de verre, et 6 de plastique), 5,9 Mt de pétrole et d’éviter l’émission de 19 Mt de CO2. Sur une période de cinq ans, la croissance annuelle moyenne de cette industrie a été de 11%. À côté des deux leaders des services aux collectivités (Veolia- Suez Environnement) qui ont intégré l’activité recyclage dans leur filiale propreté qui couvre l’ensemble de la chaîne de valeur du secteur des déchets, les généralistes du déchet (Seche- Coved, Pizzorno, Groupe Nicollin) se sont développés dans le secteur des déchets à partir d’activités de collecte et d’élimination. Les gros spécialistes du recyclage (Paprec, CFF Recycling, GDE, Galloo), initialement actifs sur une filière du recyclage (par exemple : papiers-cartons, métaux), ont étendu leurs activités au recyclage de nouveaux types de déchets en élargissant leur couverture géographique. Enfin, une multitude d’acteurs plus petits sont présents localement ou régionalement sur une ou plusieurs filières.

La crise de l’automne 2008 a eu deux effets sur l’industrie du recyclage : une chute brutale des cours des matières premières et donc des MPS ; une baisse des volumes des déchets collectés du fait du ralentissement brutal de l’activité économique. De nombreux acteurs sont aujourd’hui fragilisés, ce qui va se traduire par une forte restructuration et une concentration du secteur.

Au-delà de la crise actuelle, le secteur du recyclage bénéficie de trois vecteurs de croissance. En premier lieu, un fort soutien politique, au niveau national et européen, le traitement de déchets est fortement encouragé. En second lieu, le développement des filières, les filières des ferrailles, des métaux non ferreux et du papier-carton sont matures avec des taux de collecte supérieurs à 50 %. Mais les plastiques et les DEEE (Déchets d’équipements électriques et électroniques) dont le taux de collecte est de 20%, et plus encore, les déchets de chantier, très importants en volume, offrent un potentiel de développement très important. Enfin, la prise de conscience écologique des acteurs économiques, particuliers et industriels, fait diminuer la méfiance vis-à-vis des MPS. Les industriels prescripteurs doivent désormais concevoir des produits intégrant des MPS tout en facilitant le recyclage de ces produits en fin de vie.

L’industrie du recyclage possède donc de formidables opportunités de développement, principalement par substitution aux solutions d’enfouissement et d’incinération.

Quatre leviers d’accélération

Toutefois, il faut avoir conscience que les délais de mise en place d’une filière de recyclage sont longs. Le taux de collecte des papiers-cartons est, par exemple, passé de 41,3 % en 1997, à 63,5 % en 2007 puis à 64,3% en 2008. Quatre types de mesures permettront d’accompagner et d’accélérer cette mutation.

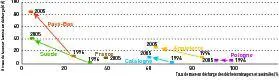

Des mesures fiscales. Les Pays-Bas nous ont montré la voie : en élevant les taxes sur la filière de l’enfouissement (85 €/t pour les déchets combustibles), ils ont réduit de 84% les volumes mis en décharge sur la période 1995–2005.

L’industrie du recyclage possède donc de formidables opportunités de développement

Une augmentation importante de la Taxe générale sur les activités polluantes (TGAP) sur les filières d’enfouissement et d’incinération est vertueuse. Elle encourage tous les acteurs en place à se mobiliser, à changer leurs habitudes et à trouver de nouvelles solutions en quelques années. Cependant, l’évolution programmée de la TGAP sur la période 2008–2013 reste trop faible pour faire évoluer les acteurs rapidement (en 2013, 20 ?/t sur l’enfouissement et 4 ?/t sur l’incinération) : il faudrait arriver en 2018 à un niveau minimum compris entre 60 ?/t et 100 ?/t pour l’enfouissement et entre 30 ?/t et 50 ?/t pour l’incinération.

Des mesures législatives pour renforcer le dispositif. L’Allemagne a fortement développé la part du recyclage en restreignant la mise en décharge depuis 2005. Seuls les déchets prétraités comprenant moins de 5 % de carbone organique et les déchets inertes sont dorénavant acceptés en décharge. Cette mesure avait été annoncée douze ans auparavant. En France, l’interdiction formulée dans la loi du 13 juillet 1992 de toute mise en décharge de déchets bruts à compter de 2002 n’a pas eu les mêmes effets. Une restriction aussi forte que celle pratiquée en Allemagne pourrait changer la donne et accompagner utilement la mesure d’augmentation de la TGAP.

Un strict respect des réglementations. L’administration doit être plus réactive dans l’application des règles, en particulier pour fermer les sites de décharge et de recyclage non autorisés.

Une évolution de la réglementation sur l’usage des produits recyclés. Accompagnant l’exigence des consommateurs pour un usage accru de matière recyclée, la réglementation doit favoriser l’usage des MPS.