Le bois dans l’emballage : un matériau multi-usage

L’emballage en bois : un marché méconnu

L’emballage en bois : un marché méconnu

Le secteur de l’emballage regroupe trois grands types d’activités : l’emballage léger (26 %), les palettes et caisses-palettes (50 %), l’emballage industriel (24 %), auxquels il faut intégrer l’activité de valorisation liée au réemploi, ainsi que la tonnellerie à laquelle on attribue plus volontiers le qualificatif d’emballage » actif » de par son action de bonification des vins et spiritueux. L’emballage bois représente 10 % de l’activité totale de l’emballage, avec un chiffre d’affaires qui dépasse 1,5 milliard d’euros.

Malgré cette importance économique, les emballages bois ne sont malheureusement sous les feux de la rampe qu’à l’occasion d’événements très médiatiques – comme dans l’affaire » Coca Cola » en 1999 où l’emballage n’était finalement pour rien dans le problème rencontré – alors qu’ils méritent une tout autre attention.

Rappels de terminologie

Les emballages en bois se déclinent en familles bien distinctes.

Les emballages sont dits » légers » lorsqu’ils désignent des emballages pour produits agroalimentaires (cagettes, cageots, caissettes, bourriches à huîtres, boîtes à fromages…).

Les emballages » lourds » correspondent aux palettes, caisses-palettes et caisses.

Les emballages » industriels » ou » sur mesure » correspondent aux produits pour le transport de pièces volumineuses (machines-outils).

Enfin, les emballages » de bonification » regroupent tous les récipients de tonnellerie (tonneaux, fûts, barriques…).

Emballages légers

La France se place au second rang européen des producteurs d’emballages légers après l’Italie. La profession est constituée d’environ 130 fabricants d’emballages totalement intégrés ou assembleurs.

Comme bon nombre de professions, le secteur des emballages légers en bois pour fruits et légumes subit actuellement une nette concentration. Cette tendance se poursuivra dans les années à venir.

Le marché se caractérise par une production d’environ :

- 480 millions d’emballages pour fruits et légumes ;

- 30 millions de boîtes à fromages ;

- 12 millions de paniers et bourriches à huîtres ;

- 10 millions d’emballages divers (paniers à fraises, barquettes…).

L’emballage léger est donc également un gros consommateur de bois :

- 1 million de m3 de grumes de peupliers ;

- 80 000 m3 de grumes de hêtre ;

- 60 000 m3 de grumes de pin.

Malgré une offensive des fabricants d’emballages en carton et plastique, les producteurs d’emballages légers en bois résistent, réussissant à endiguer la baisse qui s’opérait depuis plusieurs années.

Par ailleurs, la saisonnalité est un phénomène très important pour les producteurs de fruits et légumes ; au niveau national, la demande en emballages varie du simple au double entre la période creuse d’octobre à mars et la pleine saison d’avril à septembre.

Palettes et caisses-palettes

En trente ans, la production française de palettes en bois a connu un développement unique, passant de 10 millions d’unités en 1970 à 65 millions environ en 2001 ; la France est le premier producteur européen de palettes dont 95 % du parc est constitué de palettes en bois.

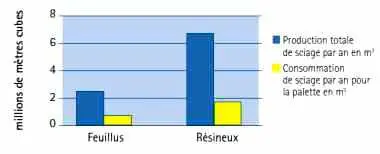

| Figure 1 — Part dessciages résineux et feuillus dans la fabrication et la réparation des palettes et caisses (Réf. CTBA 1999) |

Aujourd’hui, la profession est constituée d’environ 500 entreprises dont un tiers a une unique activité de fabrication de palettes. Il semble qu’à l’avenir le bois conserve ses parts de marché dominantes dans le secteur de la palette.

Quant à la production actuelle de caisses-palettes, elle est de 6,3 millions d’unités par an.

Dans le domaine du reconditionnement, la quantité annuelle de palettes collectées équivaut à celle des palettes produites (65 millions) dont la moitié est remise sur le marché après réparation.

La figure 1 montre que la part respective des sciages résineux et feuillus employés dans la fabrication et la réparation des palettes et caisses est de 36 % pour les bois résineux et 25 % pour les bois feuillus. L’emballage bois représente donc un débouché majeur pour la production de la forêt française et permet notamment de valoriser les coupes d’éclaircie peu recherchées par ailleurs.

Le secteur emballage bois en France en 2000

► 1,5 milliard d’euros de CA,

► 10 % en valeur de l’industrie de l’emballage,

► 30% des produits de sciage en France,

► 1er producteur européen de palettes avec 65 millions d’unités,

► 2e producteur européen d’emballages légers ainsi que d’emballages industriels.

Le prix moyen de vente d’une palette neuve (tous types confondus) est d’environ 5 euros HT. Les palettes reconditionnées ou réparées, avec un prix de vente inférieur à celui des palettes neuves (3,5 + 1 euros HT) constituent désormais une offre très intéressante pour les utilisateurs.

Emballage industriel

L’emballage industriel regroupe de l’ordre de 150 entreprises employant 3 000 salariés.

On estime que leur activité qui, dans certains cas, dépasse le simple cadre du conditionnement (logistique industrielle, de distribution…), entraînerait la consommation annuelle de 250 000 m3 de sciages (essentiellement résineux) et de plusieurs milliers de mètres cubes de matériaux dérivés du bois (contreplaqué, panneaux…).

Tonnellerie

La mutation du secteur de la tonnellerie date du milieu des années 1970, lorsque les producteurs de vins californiens se sont mis à acheter des fûts français.

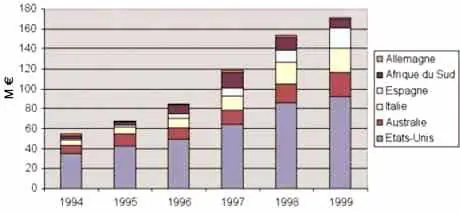

| Figure 2 Progression du marché français de la tonnellerie à l’exportation |

|

L’élevage en fût de chêne était jusqu’alors pratiqué surtout par quelques grands châteaux bordelais. Il s’est largement diffusé depuis.

L’évolution qualitative des vins, le goût de plus en plus affirmé des consommateurs pour les produits boisés ont contribué depuis quelques années à dynamiser le mouvement. Sur ce marché en plein essor, la production française conserve une position dominante.

Comme le montre la figure 2, depuis plusieurs années la croissance du secteur a été de plus de 20 % par an. Le chiffre d’affaires de la profession avoisine 0,3 milliard d’euros dont 65 % à l’exportation, pour une production de 600 000 fûts ; 75 % du chiffre d’affaires est réalisé par 25 % des entreprises.

Ainsi, la France est le principal producteur européen pour les secteurs de la palette et de la tonnellerie, le deuxième pour l’emballage industriel (derrière l’Allemagne) et l’emballage léger (derrière l’Italie).La balance commerciale globale du secteur est bénéficiaire, grâce à la tonnellerie.

Le bois dans l’emballage : un éco-matériau adapté

A priori, sauf cahiers des charges spécifiques, contraintes normatives ou législatives particulières, la plupart des essences courantes de bois peuvent être utilisées dans l’emballage ; dans la pratique, leur nombre reste cependant assez limité. Les principales essences sont :.

- dans le domaine de l’emballage léger, le peuplier, et dans une moindre mesure le hêtre et les pins ;

- pour la fabrication des palettes, caisses-palettes et caisses : peuplier, pin maritime, pin sylvestre, sapin, épicéa, douglas ;

- pour la tonnellerie, chêne et châtaignier sont les deux principales essences utilisées.

Le bois présente certaines caractéristiques spécifiques par rapport aux autres matériaux qui sont en général des atouts mais aussi parfois des inconvénients.

Un matériau hygroscopique

L’une des principales caractéristiques du bois est qu’il s’agit d’un matériau hygroscopique, c’est-à-dire qu’il est susceptible de perdre ou de reprendre de l’humidité en fonction des conditions de l’air dans lequel il est placé. On définit la teneur en humidité du bois comme la masse d’eau contenue dans le bois, exprimée en pourcentage de sa masse anhydre.

À l’état vert, les feuillus des régions tempérées ont une humidité de l’ordre de 80 %. L’humidité de l’aubier des résineux à l’état vert est le plus souvent comprise entre 120 et 160 % et celle du duramen (bois de cœur) est de l’ordre de 50 %.

- Les emballages légers pour fruits et légumes sont le plus souvent encore séchés à l’air libre, sous l’effet du vent et de la chaleur. Le séchage artificiel des planchettes demeure très marginal en France. De l’avis des fabricants, le séchage ne doit pas être trop poussé, afin d’éviter que les bois ne se fendent ; un taux d’humidité de l’ordre de 20 % est en général recherché.

- En vue d’être commercialisés, certains emballages lourds en bois doivent présenter un taux d’humidité oscillant entre 20 et 25 %, voire moins pour certaines utilisations. Le séchage des palettes et des caisses utilisées dans les échanges internationaux est devenu, dès la fin des années quatre-vingt-dix, une préoccupation forte pour une majorité de fabricants et d’utilisateurs dans la plupart des pays européens.

-

Les emballages industriels ou » sur mesure » sont de grands utilisateurs de panneaux à base de bois (panneaux de particules, de contreplaqué, de panneaux OSB (Oriented Strand Board) à grandes lamelles orientées) dont le processus de fabrication permet d’obtenir des humidités de l’ordre de 10 à 12 %. Bien que le châssis de ce type d’emballages soit souvent en bois massif résineux, des films plastiques ou des panneaux de carton sont régulièrement utilisés afin d’isoler la marchandise d’éventuelles remontées d’humidité.

- Dans le domaine de la tonnellerie, une phase de ressuyage et de stockage à l’air sur parc des merrains (planches de bois fendu) précède généralement un séchage artificiel de finition. Plusieurs mois sont nécessaires pour atteindre naturellement une humidité moyenne de 18 à 20 %. Le taux d’humidité optimal des douelles destinées à la fabrication des barriques doit se situer aux environs de 14 %.

Préservation et contact alimentaire

Les emballages, vides ou pleins, sont susceptibles d’être attaqués par des insectes ou par des champignons, sous certaines conditions climatiques favorables à leur développement (humidité des bois supérieure à 22 % et température de l’air ambiant supérieure à 15 °C), et lorsque la durabilité naturelle des essences employées est insuffisante.

Le bleuissement est l’altération la plus communément rencontrée. Il s’agit d’une coloration gris-bleu à noirâtre, variable en intensité et profondeur, provoquée par le développement de champignons à filaments foncés installés dans l’aubier. Simple désordre esthétique, elle n’altère en rien les caractéristiques mécaniques des bois. Les pins (maritime et sylvestre) sont les bois les plus prédisposés au bleuissement, le sapin, l’épicéa et le peuplier l’étant plus occasionnellement.

Afin d’éviter ces altérations, il est donc souvent nécessaire :

- soit de sécher artificiellement les bois dans un délai très court après le sciage ;

- soit de traiter les bois à l’aide d’un produit de préservation adapté.

La fixation dans le bois des produits fongicides antibleuissement, l’inertie et les caractéristiques toxicologiques des produits déterminent l’aptitude au contact alimentaire. La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) tient à jour et diffuse la liste des substances admises en France dans le domaine des produits de préservation du bois destinés à entrer en contact avec les denrées alimentaires.

Le bois : une matière première renouvelable

Dans l’esprit de chacun le bois et les produits à base de bois sont » écologiques » dans le sens où :

- au cours de la photosynthèse, lors de sa croissance, le bois stocke du CO2 issu de l’atmosphère, c’est pourquoi son exploitation raisonnée favorise la lutte contre l’effet de serre ;

- le bois, lorsqu’il est issu de forêts gérées de façon durable, est un matériau renouvelable. Des procédures se mettent actuellement en place dans le monde pour certifier la gestion durable des forêts et assurer une meilleure traçabilité tout au long de son cycle de vie ;

- le bois peut être réemployé, recyclé, valorisé énergétiquement, offrant une réponse naturelle aux préoccupations et réglementations apparues ces cinq dernières années.

| Commerce extérieur | ||||

| Année | Exportation de caisses, palettes et plateaux (en tonne) |

Données en valeur (1 000 €) |

Importation de caisses, palettes et plateaux (en tonne) |

Données en valeur (1 000 €) |

| 1997 | 151 075 | 66 474 | 201 733 | 88 179 |

| 1998 | 204 510 | 79 583 | 263 180 | 110 910 |

| 1999 | 256 249 | 92 209 | 332 681 | 126 851 |

| 2000 ℗ | 254 036 | 90 958 | 409 719 | 150 729 |

| 2001 ℗ | 236 144 | 88 298 | 456 437 | 163 428 |

|

P : prévision.

Source AGRESTE, 2001.

|

||||

Une méthode de quantification des impacts environnementaux associés à un produit tout au long de son cycle de vie – depuis l’extraction de la matière première jusqu’à la fin de vie du produit – est l’Analyse de cycle de vie (ACV).

Consciente, d’une part de l’importance des critères écologiques dans la concurrence entre matériaux, et, d’autre part, de l’insuffisante communication sur les avantages environnementaux du bois, la profession a souhaité que la qualité du bois » éco-matériau » soit démontrée à partir de données objectives.

Une étude de l’analyse du cycle de vie de la palette bois (palette standard 800 x 1 200 mm réutilisable de type Europe – Réf : Ecobilan et le CTBA 1997) a permis d’établir que :

- la récolte et la transformation du bois n’ont que peu d’impacts sur l’environnement. En phase fabrication, seul le séchage, quand il est jugé nécessaire, se révèle notable ;

- sur l’ensemble du cycle de vie de la palette, l’impact des activités transport est le plus important. Le bilan énergétique, en dépit de cet impact transport, reste positif ;

- la valorisation matière (panneaux, paillage, litière animale…) ou énergétique a bien entendu des effets très positifs en termes de bilan.

En conclusion, les emballages bois arrivent, grâce à leurs qualités naturelles, à satisfaire toutes les exigences imposées par la Directive européenne 94⁄62 CE sur les emballages. Cette directive, transcrite en droit français par quatre décrets d’application, conduit à une meilleure prise en compte par les industriels du secteur des exigences de réutilisation et de valorisation matière ou énergétique.

Échanges mondiaux – flux logistiques

Les mouvements internationaux

La France est un gros fabricant de palettes et caisses, mais également un gros consommateur.

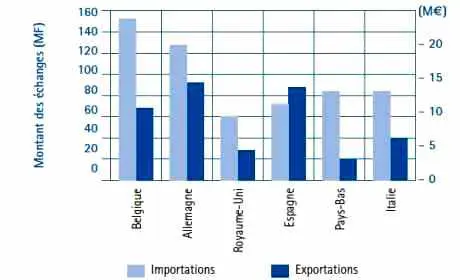

Au niveau européen, les échanges de palettes sont assez considérables, comme le montre la figure 3 ; ils n’ont pas cessé de croître depuis cinq ans.

Le reconditionnement

| Figure 3 – Niveaux d’échanges de palettes en 1999 |

|

Le reconditionneur reçoit, trie, voire répare et distribue les produits reconditionnés, recycle ou confie le produit à une entreprise de valorisation, tandis que le réparateur effectue la remise en état par le remplacement des éléments manquants ou défectueux des palettes à réparer.

Le nombre d’entreprises du secteur de la récupération et du recyclage de palettes est resté inchangé en 2000, par rapport à l’année précédente. Le marché français compte environ 400 sociétés. Toutefois, la collecte enregistre une croissance de 6 %. Avec deux millions de palettes supplémentaires échangées entre professionnels, le marché a atteint 53 millions de palettes de transit en 2000. Une large majorité, soit 89 %, a été réparée et revendue hors de la profession alors que 5 millions de palettes ont été broyées.

Au total, on estime le parc total de palettes disponibles en France à 250 millions d’unités, soit environ 4 palettes par habitant, ce qui est le ratio des pays développés disposant d’infrastructures logistiques importantes.

Une profession qui se mobilise

Alors qu’il y a encore trois ou quatre ans, les rencontres entre le syndicat des fabricants de palettes (Sypal) et celui des reconditionneurs (Synarep) se faisaient plutôt rares, l’avenir de la profession est aujourd’hui placé sous le signe de l’action commune. Les deux principaux syndicats souhaitent désormais faire progresser ensemble l’industrie de la palette sur le plan économique, réglementaire et environnemental. C’est à ce titre que l’année 2001 s’est révélée être une période propice au lancement d’activités communes avec comme thème dominant l’environnement.

Des mesures phytosanitaires pour les bois d’emballage

Les initiatives nationales et internationales actuelles pour limiter les risques d’introduction d’organismes nuisibles susceptibles d’être associés au bois d’emballage représentent un défi unique et de taille pour la Convention internationale de la protection des végétaux (CIPV). Ces dernières années ont vu naître un nombre sans précédent de réglementations nationales et communautaires relatives aux mesures phytosanitaires et aux inspections renforcées à l’importation, concernant les emballages en bois provenant notamment du Canada, des États-Unis, du Japon et de Chine ; cela afin de se prémunir contre les risques graves d’attaque par des insectes et des maladies des forêts des pays importateurs.

D’ores et déjà, les États membres de l’Union européenne, et notamment la France, ont dû organiser, depuis le 1er octobre 2001, des contrôles par les services de la Protection des végétaux en liaison avec les services locaux des douanes pour vérifier que les emballages bois des quatre pays sont en conformité avec les mesures définies dans la décision du 12 mars 2001, lors de leur entrée sur le territoire d’un État membre.

Afin de satisfaire les exigences de traçabilité indispensables aux services gouvernementaux de contrôle et donc permettre le retour en Europe des emballages réutilisés, l’identification des emballages s’est imposée. La solution adoptée réside dans un marquage qui vient d’être accepté par Bruxelles le 15 mars 2002. Les emballages en bois porteurs de ce marquage pourront donc librement revenir sur le territoire de l’Union européenne.

Notion de » traçabilité » pour les emballages

Pour les emballages, la traçabilité se rapporte au support de manutention lui-même (comme pour les conteneurs maritimes) ou à la charge transportée (quelquefois des étiquettes sont apposées sur les palettes).

La traçabilité cherche notamment à renseigner sur l’origine du produit, ce qui peut être utile pour des questions d’hygiène et de sécurité. C’est la raison pour laquelle, depuis des dizaines d’années, de nombreuses palettes ont été marquées avec le code du producteur. De nos jours, de nouvelles techniques, comme les codes à barres, les puces électroniques ou étiquettes intelligentes (RF-ID : identification par radiofréquence), permettent d’obtenir une traçabilité fine.

La traçabilité dans le suivi logistique des emballages accompagne pas à pas le transport physique du produit, de la conception au recyclage. Cependant, ces techniques restent coûteuses pour la palette ou la cagette bois et sont encore utilisées.

Conclusion

La France dispose d’une industrie de l’emballage bois plutôt performante mais méconnue. Cette industrie connaît une évolution rapide et doit poursuivre, comme d’autres, sa restructuration, indispensable pour affronter la concurrence étrangère.

Bien avancés dans le secteur de l’emballage industriel et dans la tonnellerie, les regroupements et concentrations souhaitables restent encore insuffisants dans les secteurs de l’emballage léger et de la palette.

Une meilleure prise en compte des besoins des utilisateurs conduit les professionnels à vouloir s’impliquer davantage dans les activités de service afin de libérer leurs clients, qui veulent se recentrer sur leur métier et attentifs à répondre aux exigences environnementales, de la contrainte de la gestion de ces emballages.

En conduisant ces évolutions, les PME de l’emballage, dont l’implantation majoritairement en zone rurale et forestière est économiquement et socialement appréciée, continueront à assurer un débouché important et naturel au bois des forêts françaises.

Commentaire

Ajouter un commentaire

Bonjour,

J’ai trouvé votre

Bonjour,

J’ai trouvé votre article fort intéressant.

Cepandant j’aimerai avoir plus d’informations en ce qui concerne les emballages industriels ou « sur-mesure ».

Et si vous pouviez me référer à une source de documentation où je pourrai avoir des chiffres concernant le marché des emballages industriels ce serait avec grand plaisir.