Développer la compétivité du transport par rail

REPÈRES

Le fret ferroviaire a la sollicitude des pouvoirs publics : il évite les nuisances du transport routier et est globalement considéré comme plus respectueux de l’environnement que la route. Pour une tonne-km transportée, un train électrique rejette 5 g de CO2, un train diesel 26 g et un tracteur routier 140 g.

Des politiques de soutien à logiques multiples

Le trafic de fret ferroviaire en France a fortement chuté, puisqu’il représentait 74 milliards de tonnes-km en 1974 et moins de 30 en 2013, alors que le trafic croissait dans d’autres pays, notamment l’Allemagne.

Les politiques mises en place par les pouvoirs publics ont en revanche été largement divergentes, partant de lectures différentes sur les causes du déclin, et donc sur les mesures à prendre et les efforts qu’il convient d’y consacrer.

“ L’internalisation des coûts externes dans le transport routier de marchandises n’est pas le seul problème du fret ferroviaire ”

Une première approche consiste à lier la mauvaise santé du fret ferroviaire à l’équité des conditions de concurrence intermodales entre le fer et la route, notamment du point de vue de la couverture financière des coûts externes occasionnés (effet de serre, pollution atmosphérique, bruit, accidentologie, etc.).

À cet effet, des estimations de cette couverture ont été effectuées par le ministère chargé des Transports, concluant à une insuffisance d’internalisation des coûts externes dans le transport de marchandises à longue distance, en tout cas pour les trajets n’empruntant pas les autoroutes à péage, et notamment pour le transit si le carburant est acheté à moindre prix dans certains pays étrangers.

La question des infrastructures

Une deuxième approche incrimine la qualité des infrastructures ferroviaires support des trafics de fret.

REDEVANCE POIDS LOURDS

Elle a été créée notamment pour rétablir l’équité des conditions de concurrence entre rail et route et devait également, selon le principe pollueur payeur, servir à financer des investissements de modernisation principalement dans les modes non routiers, dont le ferroviaire. Ce type de financement par péréquation existe déjà : par exemple, au pied des factures d’électricité, figure une contribution additionnelle qui sert notamment à financer les énergies renouvelables. Mais la redevance présente aussi l’inconvénient d’entraîner des impacts négatifs sur la compétitivité économique de territoires périphériques, à l’origine des mouvements sociaux dits des « bonnets rouges », et de la suspension gouvernementale de la mesure fin 2013.

Une nouvelle version de la redevance implémentée sur un réseau support plus court, recentré sur les itinéraires de transit, et accompagnée de diverses exemptions, a fait l’objet d’un vote favorable de l’Assemblée nationale en juin 2014, mais elle a été reportée sine die en octobre 2014.

Elles se composent des lignes principales du réseau ferré national elles-mêmes, mais aussi d’installations spécifiques (gares de triage, chantiers de transport combiné, lignes capillaires du réseau ferré, voies de service ou d’évitement, installations terminales embranchées, connexions aux installations portuaires, etc.). Sont notamment visées l’insuffisance de capacité des lignes principales, notamment dans la traversée des principaux noeuds, et la vétusté des installations à faible trafic.

Concernant la capacité des principaux noeuds, on pourrait penser que celle-ci ne peut être inférieure globalement à celle qui permettait en 1974 un trafic fret égal à plus de deux fois celui d’aujourd’hui. Toutefois, ce constat très global est à nuancer : les augmentations du trafic des trains régionaux et des TGV (lorsqu’ils traversent les noeuds ferroviaires) ont été souvent importantes, réduisant la capacité disponible pour le fret.

Des solutions techniques d’augmentation de capacité dans les noeuds existent, mais nécessitent souvent des investissements coûteux, sauf lorsqu’ils peuvent aussi bénéficier significativement aux trafics voyageurs, ou si l’on peut se limiter à moderniser la signalisation.

Le caractère nettement mieux maillé du réseau allemand, remontant à des choix stratégiques très anciens, est sûrement un des facteurs du dynamisme du fret ferroviaire qui y dépasse 100 milliards de tonnes-km, contre moins de 30 en France.

Améliorer la productivité

Des investissements permettant une meilleure productivité des trains peuvent également être envisagés : ainsi, un axe « maxi-perfo » a été équipé pour accueillir des trains très longs, ce qui est utile pour la productivité dans le transport combiné (conteneurs ou caisses mobiles sur le train) ; comme il s’agit d’un trafic plutôt « léger » (faible tonnage par wagon), c’est plutôt la longueur du train que sa masse qui est l’élément critique dans ce cas.

Pour les trains conventionnels (wagons chargés autrement que de caisses mobiles ou de conteneurs), c’est la masse qui est le facteur limitant. Comme les coûts progressent moins vite que les tonnes et les recettes avec la masse du train, son accroissement est un facteur majeur de productivité donc de compétitivité.

“ Une réforme de structure aux effets bénéfiques importants aux États-Unis ”

Les pays avec les masses de trains les plus importantes (Amérique du Nord, Australie, Russie) sont ceux pour lesquels les coûts sont les plus faibles et la part modale du fret ferroviaire est la plus élevée.

L’augmentation de gabarit peut aussi mener à l’accroissement de la productivité, mais souvent les coûts de ces opérations au regard des avantages en limitent la pertinence économique. L’électrification permet d’allier performance économique et performance environnementale ; cependant, la plupart des axes avec un trafic suffisant pour qu’elle soit pertinente ont déjà été équipés.

Voies de service et d’évitement

Les voies de service ou d’évitement permettent notamment le doublement d’un train par un autre et donc un gain en capacité dans les lignes mixtes voyageurs- fret, majoritaires sur le réseau.

DÉVELOPPER LES CAPACITÉS

Des investissements permettant d’accueillir des nouveaux trafics peuvent être envisagés : ainsi ont été mis en place des aménagements d’infrastructures pour permettre l’établissement d’une autoroute ferroviaire du Luxembourg aux Pyrénées-Orientales, où les camions montent sur les trains. Ce nouveau trafic a globalement trouvé son marché, sans aides à l’exploitation, car la longueur du trajet y est suffisante (environ 1000 km) pour absorber les surcoûts aux terminaux, et le coût en infrastructures est resté très raisonnable (30 millions d’euros environ), les aménagements se limitant pour l’essentiel au dégagement d’obstacles bas.

Malheureusement, rares sont les cas où à la fois les conditions de marché (trajet long sur un itinéraire à fort trafic) sont favorables et les coûts de travaux raisonnables.

Toutefois, l’entretien de ce patrimoine dimensionné du temps où le trafic de fret était nettement plus important coûte cher et un effort de rationalisation paraît pertinent, le problème principal consistant à déterminer ce qui est vraiment utile et ce qui l’est moins.

Un complément à cette deuxième approche consiste à progresser dans l’exploitation de l’infrastructure. On peut par exemple y donner notamment des degrés de priorité contrastés au fret par rapport aux voyageurs, à la fois en termes d’allocation de la capacité (sillons) ou en termes d’exploitation en cas de situation dégradée (gestion des priorités en cas de retards sur le réseau).

À cet effet, des priorités pour le fret ont été mises en place sur certaines lignes, au niveau de corridors européens pertinents. La difficulté est de faire coexister trafic voyageur et fret, même si des progrès liés aux nouvelles technologies informatiques permettent d’améliorer la gestion des circulations et les capacités (voir le démonstrateur Sigifret).

Adapter les structures de production aux besoins des clients

Une troisième approche examine la question de l’évolution des structures de production du fret ferroviaire, et plus particulièrement l’ouverture du transport de fret ferroviaire à la concurrence. Le raisonnement sous-jacent est qu’un opérateur en monopole est souvent marqué par des efforts insuffisants de productivité, et de qualité d’écoute des utilisateurs.

“ La part modale du fret ferroviaire a cessé son déclin à partir de l’ouverture à la concurrence en 2006 ”

Les questions de productivité souvent évoquées concernent le nombre de jours et d’heures de travail par personne et par an, mais il y a d’autres éléments probablement au moins aussi importants. Ainsi, des degrés contrastés de polyvalence peuvent amener à multiplier inutilement les agents, par exemple pour la livraison d’un groupe de wagons : l’un pour conduire le train, l’autre pour décrocher les wagons et un troisième pour obtenir le document de réception des wagons par le client.

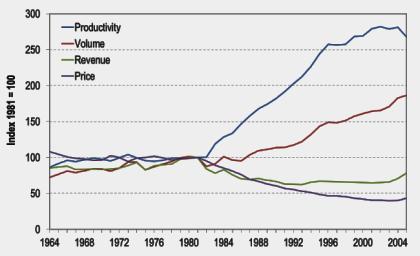

Que l’évolution des structures puisse apporter des résultats dans le fret ferroviaire est démontré par le cas du « Staggers Act ». Aux États-Unis, vers 1980, cette loi a donné une plus grande liberté tarifaire aux opérateurs en contrepartie de mesures favorables à la concurrence entre les compagnies, en faisant en sorte qu’une compagnie puisse circuler sur le réseau d’une autre de manière à favoriser la concurrence entre axes et donc entre compagnies.

Cette réforme a apporté une division par deux du prix du fret ferroviaire et un doublement du trafic en vingt-cinq ans environ, cela sans apport d’argent public.

Une productivité en forte croissance aux États-Unis depuis le Staggers Act (1980).

Ouverture à la concurrence en Europe

Chemins de fer de Classe I aux États-Unis, base 100 en 1981,

source AAR

Part modale du transport ferroviaire en France

L’Union européenne a mis en place une réforme proconcurrentielle ouvrant le fret ferroviaire à la concurrence en 2003 (international) puis en 2007 (national), avec une première circulation d’un nouvel opérateur en 2005.

Compte tenu de la crise de 2008 qui a affecté tous les modes de transport, les effets de cette ouverture apparaissent mieux par un examen des parts modales du fer plutôt que du trafic ferroviaire lui-même. De 2005, année de la première circulation d’un train d’une nouvelle entreprise ferroviaire, à 2013, la part modale du fer est passée de 10,6 % à 9,6 %. Elle est donc en chute, mais à un rythme moindre que par le passé, puisque celui-ci passe de – 4,3 % à – 1,4 % par an.

La chute de la part modale avait connu un « plateau » entre 1993 et 2000 : ce diagnostic reste donc à confirmer.

PEU DE TRAFIC DE LOTISSEMENT CHEZ LES NOUVEAUX OPÉRATEURS

La part de marché des nouvelles entreprises est proche du tiers de l’activité globale en 2013. L’analyse de leurs comptes montre que leurs prix et coûts de revient unitaire semblent globalement proches de 3,5 à 4 centimes par tonne-km environ. On peut donc estimer un coût de revient moyen tous opérateurs proche de 5 centimes par tonne-km en 2013.

Mais les nouveaux opérateurs ont pour l’instant plutôt choisi les trafics les moins coûteux à produire (les plus massifiés, donc peu de « lotissement » passant par des triages notamment), ce qu’on appelle l’écrémage.

Des prix stables et des coûts en baisse

Les prix unitaires pratiqués tous opérateurs confondus ont été globalement stables ; l’explication vraisemblable est que le prix routier est le prix « directeur », les prix ferroviaires ne peuvent dépasser durablement les prix routiers sans que le trafic ne sorte du marché.

“ Un système de production du fret tous opérateurs confondus qui a amélioré sa productivité depuis 2005 ”

Les évolutions de coûts de revient sont plus délicates à expliquer. On reconstituera ci-après les coûts récurrents en ajoutant aux recettes le résultat opérationnel courant qui reflète probablement le mieux la tendance de fond.

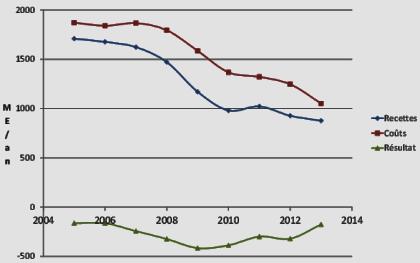

Pour bien comprendre, il faut commencer par examiner la situation spécifique du premier opérateur, Fret SNCF. Le trafic de Fret SNCF a été divisé par deux, passant de 41 en 2005 à moins de 20 milliards de tonnes-km en 2013, sous le triple effet de la crise économique, de la baisse de la part modale du fret et de la baisse de la part de marché de cet opérateur au sein du fret ferroviaire.

Son prix moyen unitaire a peu augmenté (environ 1% par an), du fait que le prix routier est le prix directeur ; les recettes ont donc chuté presque dans les mêmes proportions que les trafics. D’importantes réductions de coûts ont été effectuées, mais en général avec un décalage d’environ six mois à un an après la chute des recettes et du trafic.

La chute de son activité est particulièrement forte en 2009 et 2010 du fait de la vigueur de la crise économique. Comme les coûts sont en décalage par rapport aux recettes, sa perte annuelle atteint un maximum de l’ordre de 400 millions d’euros en 2010.

Ensuite, le trafic et les recettes ne chutent plus que modérément, ce qui permet aux coûts de converger à nouveau vers les recettes et aux pertes de se réduire. On arrive ainsi en 2013 à un niveau de pertes proche de celui de 2005.

Meilleure compétitivité

Recettes, coûts et résultat opérationnel de Fret SNCF

En l’absence de récession majeure, si le trafic de Fret SNCF se maintient ou même ne baisse que modérément, si l’on considère que ses coûts se forment en première approche en décalage avec les recettes d’une année, cet opérateur devrait voir ses coûts converger vers ses recettes en quelques années, puis progressivement vers celles de son environnement concurrentiel.

On arriverait alors à un système de production du fret tous opérateurs confondus globalement plus productif qu’en 2005, avec, à aides publiques inchangées, des perspectives de baisse des prix de vente, donc de plus grande compétitivité par rapport à la route.

Il est cependant encore un peu tôt pour analyser pleinement les mécanismes en jeu, mais il paraît vraisemblable que la forte récession de 2009 soit venue perturber fortement le processus de productivité déclenché par l’ouverture à la concurrence. D’autres éléments peuvent aussi avoir joué, par exemple les impacts de la séparation comptable analytique des activités au sein du transporteur historique.

Mieux organiser la concurrence

Les effets bénéfiques d’une politique proconcurrentielle ne sont pas automatiques, surtout si celle-ci n’est pas encadrée par une politique publique appropriée.

Dans le domaine du fret ferroviaire, la question d’une meilleure organisation de la concurrence est posée : on pourrait songer à une péréquation en faveur de certains services de lotissement, plus fragiles économiquement que les trains entiers, et dont le volume d’activité, s’il était pour partie mieux préservé, pourrait aussi, au-delà des effets bénéfiques en matière d’aménagement du territoire, mieux contribuer à la couverture des coûts fixes du système ferroviaire.